Profit marginal. Analiza pragului de rentabilitate și profitul marginal Profitul marginal

Profitul (P) este diferența dintre venitul din vânzarea unui produs și costul producției acestuia. Acesta este cel mai important indicator economic, arătând eficiență activitate economicăîntreprinderilor. Să luăm în considerare în detaliu tipurile și metodele sale de calcul.

Aceasta este suma primită după scăderea costurilor din venituri (B). Formula generală de calcul va arăta astfel:

Profit = Venituri - Costuri (în termeni financiari).

Ce este profitul net (NP)

Acestea sunt fondurile rămase din profitul bilanţului după deducerea impozitelor, taxelor, deducerilor la buget. PE este folosit pentru a investi în proces de fabricație, organizarea fondurilor de rezervă, majorarea . Dimensiunea sa depinde de mai mulți factori:

- sarcina fiscală asupra organizației, plăți suplimentare;

- În întreprinderi;

Cum se calculează venitul net

Pentru a face acest lucru, trebuie mai întâi să efectuați următoarele operații:

- Adaugă toate costurile.

- Determinați venitul brut (AR).

- Acum putem calcula PE. Formula arată astfel:

Ce este profitul brut (GRP)

Aceasta este diferența dintre suma din vânzarea produsului și costul acestuia. Diferența dintre brut și net este că primul se primește înainte de deducerea contribuțiilor obligatorii. Nu include costul rambursării beneficiilor determinate.

Există două categorii de factori care influențează volumul PIB. Primul le include pe cei care depind de șeful organizației:

- ratele de creștere ale volumelor de producție;

- eficacitatea vânzării mărfurilor;

- extinderea gamei;

- implementarea măsurilor care vizează îmbunătățirea calității;

- reducerea costurilor;

- campanie de marketing eficientă.

LA factori externi care nu pot fi influențate sunt:

- Locație;

- conditii de mediu;

- actuala legislatură;

- măsuri guvernamentale de stimulare a afacerilor;

- situația politică, economică în stat și în alte puteri mondiale;

- factori externi care afectează asigurarea întreprinderii cu resurse și transport.

Formula pentru calcularea VP este simplă. Pentru a-și obține valoarea, este necesar să se scadă din venitul net (VN) din vânzare costul bunurilor sau serviciilor prestate:

VP \u003d BH - C

NR este venitul total (TR) din vânzări minus valoarea reducerilor oferite și a produselor returnate.

Ce este profitul marginal (MP)

Aceasta este diferența dintre fondurile din vânzare și costurile variabile (PV) - costul materiilor prime și materialelor necesare producției, salariile angajaților, electricitatea. MP permite o producție ușoară. Indicatorul este considerat și partea B, din care se va forma direct PE și se vor rambursa costurile fixe.

Analiza marginală a produselor fabricate vă permite să determinați care produse sunt cele mai profitabile și care nu sunt rentabile de produs. Cei doi indicatori principali care reglementează cantitatea de MP sunt prețul și costurile variabile. Pentru a-l crește, trebuie fie să vindeți bunuri la un preț mai mare.

MP=OD-PZ

Ce este profitul operațional (OP)

Aceasta este suma rămasă după deducerea deducerilor pentru amortizare, chirie, plata pentru combustibil și lubrifianți și alte costurile de funcționare. PO nu exclude fondurile pentru deduceri fiscale și plăți în exces la împrumuturi.

Se calculează după următoarea formulă:

OP \u003d VP - KR - UR - PrR + PrD + Prts,

Unde:

KR- cheltuieli comerciale (P);

UR- P managerial;

PrR- alt R;

PrD- sursa de venit;

Prts- interes.

OP vă permite să vizualizați un set de costuri și venituri ale întreprinderii, făcând în același timp posibilă evaluarea în detaliu a coloanelor bugetare cele mai profitabile sau neprofitabile.

Ce este profitul contabil (BP)

Acesta este P total al organizației, fixat în bilanțul său pentru o anumită perioadă de timp. Combină veniturile primite din toate tipurile de operațiuni de producție și neproducție. Este un PE înainte de transferul impozitelor și altor plăți stabilite. Indicatorul BP reflectă eficacitatea strategiei și performanța întreprinderii deciziile luate ghiduri.

Pentru a evalua implementarea planului și a compara cu indicatorii din perioada anterioară, se efectuează o analiză a bilanțului. Acest lucru este necesar pentru a stabili motivele neîndeplinirii planului, pentru a identifica deficiențele în sistem de management, găsiți surse de pierderi și generați resurse pentru a crește profiturile.

Principalele elemente care formează BP sunt:

- venituri sau daune (D/D) din vânzarea bunurilor;

- D/C din implementare suplimentară;

- D/C din activități neexploatare.

Profitul bilantului se obtine din exploatare sau invers. Formula arată astfel:

BP \u003d OP - Prts,

Unde:

Prts - interes.

Conceptul general de venit

Acestea sunt venituri din vânzare. Activitatea oricărei întreprinderi este concentrată pe obținerea acesteia. Diferența dintre B și P este că profitul este diferența dintre veniturile primite și costurile suportate. B poate proveni din mai multe surse:

- vânzări;

- implementare;

- investiții;

- implementarea tranzactiilor financiare.

Totalul B se calculează prin adăugarea fondurilor primite din toate sursele.

Ce este venitul brut (BB)

Aceasta este suma totală a fondurilor primite din vânzare. Determinat prin formula:

BB \u003d Cantitatea de bunuri produse (T) * Preț T.

Nu este un indicator decisiv, deoarece nu include costurile suportate. Nu poate fi considerat un element separat pentru evaluarea performanței organizației.

Orice afacere implică scopul suprem extragerea profitului. Sensul economic al acestei categorii poate diferi în funcție de ce fonduri sunt incluse în ea și de ce costuri și plăți suplimentare sunt excluse. Tipul de profit este de asemenea important în raport cu scopul alocării acestuia. Deci, venitul ca profit impozabil interesează autoritățile fiscale, iar profitul distribuit este de interes pentru acționari. Omul de afaceri însuși va fi preocupat în primul rând profit net.

Cu toate acestea, la planificarea posibilității de investiție, evaluarea eficienței antreprenoriatului, trebuie să țineți cont de faptul că, pentru a calcula profitul, este necesar să eliminați din calcule nu numai constantele, ci și costuri variabile chiar dacă sunt greu de prezis. Un astfel de profit - unul marginal - se va reflecta mai exact eficienta financiara Afaceri.

Luați în considerare esența profitului marginal, oferiți formula prin care se calculează marja și pragul de rentabilitate al producției. Să analizăm factorii care afectează marja, precum și moduri posibile crește acest tip de profit.

Profit marginal: ce este

Profitul întreprinderii se formează ca urmare a producției de produse și a vânzării acesteia, minus costurile suportate în procesul acestei producții, precum și costurile de organizare și management.

Profit marginal(din engleză „Margin” sau francezul „Marge”, care înseamnă „diferență”) - acesta este venitul întreprinderii, format din veniturile din vânzarea unui anumit volum de mărfuri, minus costurile suportate în producție proces ( costuri variabile) de aceeași ieșire.

Această categorie financiară este uneori numită „suma de acoperire”, deoarece este pe cheltuiala ei se formează acoperirea costului remunerării forței de muncă a personalului, iar soldul este profitul net al omului de afaceri.

Un termen apropiat, dar nu identic este . Diferența cu profitul marginal este că se iau în considerare și costurile non-producție și se calculează și pe unitatea de producție. Profitul marginal ia în considerare întreaga gamă de produse fabricate, caracterizând astfel profitabilitatea globală a întreprinderii.

Cuvântul „marjă” este uneori folosit în argou profesional pentru a se referi la profitul marginal în sine, dar mai des înseamnă indicatorul profitabilității marginale (este calculat ca procent).

PENTRU INFORMAȚIA DUMNEAVOASTRĂ! Creșterea profitului marginal înseamnă o creștere a profitului net al întreprinderii datorită recuperării mai rapide a costurilor variabile de producție. Creșterea profitului marginal este scopul diferitelor strategii de management utilizate pentru creșterea profitabilității producției.

Formula și subtilitățile calculului marjei

Pe baza definiției marjei, aceasta este calculată folosind o formulă simplă:

Marja P. \u003d Banda V p - R.

- В р - suma veniturilor din bunuri vândute, servicii, lucrari;

- R per. - costuri variabile.

Atunci când calculați profitul marginal, este important să rețineți câteva caracteristici contabile:

- Venitul pentru această formulă este luat fără TVA și accize.

- Costurile variabile sunt acele costuri care sunt direct legate de volumul produselor produse și de cantitatea vândută.

- Dacă într-o anumită perioadă contabilă produsele nu au fost vândute sau produse, aceasta înseamnă că la acel moment organizația nu a suportat costuri variabile.

- Costurile variabile nu reacționează în niciun fel la schimbare Politica de prețuri, extinderea sortimentului, modernizarea tehnologică și alți factori. Doar volumul producției și/sau vânzărilor este decisiv.

Calcularea marjei - un indicator al venitului marginal - este convenabilă pentru comparație cu alte categorii financiare, date despre tipuri variate produse sau cifre prezentate de alte companii. Marja se calculează după cum urmează:

M = P margine. / V p x 100

- M - marja;

- Marja P. - Marja de contribuție;

- В р - suma încasărilor din bunuri, servicii, lucrări vândute.

Acest indicator evidențiază ponderea procentuală a profitului marginal în veniturile din vânzări.

Cum se interpretează profitul marginal

Profitul marginal este necesar pentru a determina strategia de prag de rentabilitate a întreprinderii. O poți face pentru fiecare tip de produs din gamă și pentru întreaga producție în ansamblu.

pragul de rentabilitate- o astfel de stare de producție (volum de producție) în care suma veniturilor și costurilor (variabile plus constante) se echilibrează reciproc. Acest volum poate fi calculat astfel:

V fără. \u003d P c o nst / (unitatea C - banda R)

- V fără. - volumul de mărfuri care asigură pragul de rentabilitate;

- P c o nst - costuri fixe (suma totală);

- Unitatea C - prețul de vânzare al unei unități de producție;

- R per. - costul unei unități de mărfuri vândute (costuri variabile pe unitatea de producție).

Cu alte cuvinte, valoarea pragului de rentabilitate depinde de ce proporție din „suma de acoperire”, adică profitul marginal, va acoperi costurile fixe pentru fiecare unitate de producție.

Pe lângă analiza pragului de rentabilitate, indicatorul de marjă este utilizat atunci când:

- elaborarea unei strategii de management pentru luarea deciziilor cu privire la interval;

- prognozarea activităților atât ale companiei dvs., cât și ale concurenților;

- planificarea politicii de prețuri.

Ratele marjei de profit

in general acceptat valorile normative marja evident nu poate exista. Această cifră depinde foarte mult de industrie. Prin urmare, are sens să luăm în considerare normele doar într-un context industrial. Pentru fiecare industrie există produse cu marje mai mari și mai mici.

REFERINŢĂ! Producția și vânzarea de bunuri de lux, de exemplu, va avea o marjă mai mare decât bunurile care sunt necesare zilnic.

Modalități de a influența creșterea profitului marginal

- cale intensivă creșterea profitului marginal – contabilizarea categoriei de marginalitate în cadrul aceleiași industrii.

- cale extinsă influență asupra creșterii marjei - o creștere a prețului mărfurilor, în urma căreia procentul marjei va crește în venituri. Uneori, pentru a menține sau chiar a crește volumul vânzărilor, companiile pot oferi, împreună cu marfa Servicii aditionale servicii sau alte bonusuri.

Produsele cu marjă scăzută primesc o marjă comercială limitată atunci când sunt vândute. Dar puteți influența raportul de comercializare a produselor cu marjă mică și mare, acordând mai multă atenție publicității acestora din urmă, oferindu-le reduceri suplimentare, bonusuri și alte modalități de a crește vânzările.

De exemplu,în industria farmaceutică, suplimentele alimentare și produsele cosmetice sunt mai marginale decât cele utilizate în mod obișnuit medicamente. Ridicați marja peste nivelul stabilit de stat, companii farmaceutice nu este intitulat. Dar ei pot face publicitate mai mult pentru suplimentele alimentare, pot stimula angajații care oferă nivel inalt vânzări, negociați cu medicii care le vor recomanda pacienților, folosiți altele mișcări de marketing. Astfel, puteți influența raportul dintre vânzările grupelor de produse cu marjă mare și mică.

ATENŢIE! In practica activitate antreprenorială are sens să combinați în mod inteligent ambele metode de creștere a profitului marginal.

Limitările analizei marjei

Metoda de analiză și prognoză, care se bazează pe indicatorul profitului marginal, nu poate fi eficientă 100%. I se impun unele restricții, datorită sensului economic al conceptului de marjă. Deci, atunci când se analizează profitabilitatea și rentabilitatea unei întreprinderi folosind calculul marjei, ar trebui să se țină seama de următoarele nuanțe:

- Chiar și cu costuri de producție constante, prețul de piață al unui produs se poate schimba dramatic din diverse motive, în timp ce nici măcar o creștere a producției nu va afecta indicatorul real, spre deosebire de cel calculat.

- Costurile fixe și variabile se pot schimba din când în când, ceea ce va distorsiona cifra de marjă calculată.

- Nu ia în considerare și alte variabile, pe lângă volumul producției, care pot afecta și implementarea și, prin urmare, marja de profit: cum ar fi caracteristicile tehnologice, modificările salariale, productivitatea personalului etc.

- Metoda de calcul al marjei implică faptul că toate produsele fabricate au fost vândute, iar acest lucru nu este întotdeauna cazul.

Marja de profit (cu alte cuvinte, „marja”, marja de contribuție) este unul dintre principalii indicatori de evaluare a succesului unei întreprinderi. Este important nu numai să cunoașteți formula pentru calculul acesteia, ci și să înțelegeți pentru ce este folosită.

Definiția marjă de contribuție

Pentru început, observăm că marja este un indicator financiar. Ea reflectă maximul primit de la un anumit tip de produs sau serviciu al întreprinderii. Arată cât de profitabilă este producția și/sau vânzarea acestor bunuri sau servicii. Folosind acest indicator, puteți evalua dacă compania își va putea acoperi costurile fixe.

Orice profit este diferența dintre venituri (sau venituri) și unele costuri (costuri). Singura întrebare este ce costuri trebuie să luăm în considerare în acest indicator.

Profitul/pierderea marginală este venit minus costurile/costurile variabile (în acest articol, vom presupune că acesta este același lucru). Dacă venitul este mai mare decât costurile variabile, atunci vom obține un profit, altfel este o pierdere.

Ce este venitul - puteți afla.

Formula marjei de profit

După cum rezultă din formulă, în calculul profitului marginal sunt utilizate date privind veniturile și întreaga sumă a costurilor variabile.

Formula de calcul a veniturilor

Deoarece calculăm venitul după un anumit număr de unități de mărfuri (adică dintr-un anumit volum de vânzări), atunci valoarea profitului marginal va fi calculată din același volum de vânzări.

Să stabilim acum ce ar trebui să fie atribuit costurilor variabile.

Definiţia variabile costs

costuri variabile Acestea sunt costuri care depind de volumul mărfurilor produse. Spre deosebire de costurile fixe pe care o întreprindere le suportă în orice caz, costurile variabile apar numai în timpul producției. Astfel, dacă o astfel de producție este oprită, costurile variabile pentru acest produs dispar.

Un exemplu de costuri fixe în producția de recipiente din plastic este chiria pentru spațiile necesare funcționării întreprinderii, care nu depinde de volumul producției. Exemple de variabile sunt materiile prime și materialele necesare pentru producerea produselor, precum și salariu angajați, dacă depinde de volumul acestei ieșiri.

După cum putem vedea, marja de contribuție este calculată pentru un anumit volum de producție. Totodata, pentru calcul este necesar sa cunoastem pretul la care vindem marfa, si toate costurile variabile suportate pentru producerea acestui volum.

Deci profitul marginal este diferența dintre venituri și costurile variabile suportate.

Marja de contribuție specifică

Uneori este logic să folosiți indicatori specifici pentru a compara profitabilitatea mai multor produse. Marja de contribuție specifică- aceasta este o marjă de contribuție dintr-o unitate de producție, adică o marjă dintr-un volum egal cu o unitate de marfă.

Raportul marjei de profit

Toate valorile calculate sunt absolute, adică exprimate în unități monetare convenționale (de exemplu, în ruble). În cazurile în care o întreprindere produce mai mult de un tip de produs, acesta poate fi mai rațional de utilizat raportul marjei, care exprimă raportul dintre marjă și venit și este relativ.

Exemple de calcul

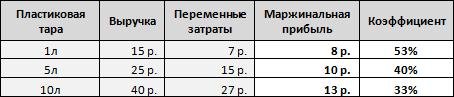

Să dăm un exemplu de calcul al profitului marginal.

Să presupunem că o fabrică de ambalaje din plastic produce produse trei tipuri: la 1 litru, la 5 litri si la 10. Este necesar sa se calculeze profitul marginal si coeficientul, cunoscand veniturile din vanzari si costurile variabile pentru 1 unitate de fiecare tip.

Amintiți-vă că profitul marginal este calculat ca diferență dintre venituri și costurile variabile, adică pentru primul produs este de 15 ruble. minus 7 ruble, pentru al doilea - 25 de ruble. minus 15 p. și 40 r. minus 27 p. - pentru a treia. Împărțind datele primite la venituri, obținem raportul marjei.

După cum putem vedea, al treilea tip de produs oferă cea mai mare marjă. Cu toate acestea, în raport cu veniturile primite pe unitatea de marfă acest produs dă doar 33%, spre deosebire de primul tip, care dă 53%. Aceasta înseamnă că prin vânzarea ambelor tipuri de mărfuri pentru aceeași sumă de venit, vom obține mai mult profit de la primul tip.

În acest exemplu, am calculat marja unitară deoarece am luat datele pentru 1 unitate de producție.

Să luăm acum în considerare marja pentru un tip de produs, dar cu volume diferite. În același timp, să presupunem că odată cu o creștere a producției la anumite valori, costurile variabile pe unitatea de producție scad (de exemplu, un furnizor de materii prime face o reducere atunci când comandă un volum mai mare).

În acest caz, profitul marginal este definit ca venituri din întregul volum minus costurile variabile totale din același volum.

După cum se poate observa din tabel, cu o creștere a volumului crește și profitul, dar relația nu este liniară, deoarece costurile variabile scad pe măsură ce volumul crește.

Alt exemplu.

Să presupunem că echipamentul nostru ne permite să producem unul dintre cele două tipuri de produse pe lună (în cazul nostru, acesta este 1 litru și 5 litri). În același timp, pentru recipientele de 1 litru, volumul maxim de producție este de 1500 buc., iar pentru 5 litri - 1000 buc. Să calculăm că este mai profitabil pentru noi să producem, ținând cont de diferitele costuri necesare pentru primul și al doilea tip și de veniturile diferite pe care le oferă.

După cum reiese din exemplu, chiar și ținând cont de veniturile mai mari din al doilea tip de produs, este mai rentabil să produci primul, deoarece marja finală este mai mare. Acest lucru a fost arătat anterior de coeficientul marjei de contribuție, pe care l-am calculat în primul exemplu. Cunoscând-o, puteți determina dinainte ce produse sunt mai profitabile de produs cu volume cunoscute. Cu alte cuvinte, raportul marjei de profit reprezintă proporția din venit pe care o vom primi ca marjă.

Pragul de rentabilitate

Când începem o nouă producție de la zero, este important pentru noi să înțelegem când întreprinderea va putea oferi suficientă profitabilitate pentru a acoperi toate costurile. Pentru a face acest lucru, introducem conceptul pragul de rentabilitate este volumul producției pentru care marja este egală cu costurile fixe.

Să calculăm profitul marginal și pragul de rentabilitate pe exemplul aceleiași fabrici pentru producția de recipiente din plastic.

De exemplu, costul lunar fix de producție este de 10.000 de ruble. Calculați pragul de rentabilitate pentru eliberarea recipientelor în 1l.

Pentru a rezolva, scădem costurile variabile din prețul de vânzare (obținem marja de contribuție specifică) și împărțim suma costuri fixe la valoarea rezultată, adică:

![]()

Astfel, lansând 1250 de unități pe lună, compania își va acoperi toate costurile, dar în același timp va lucra fără profit.

Luați în considerare și valorile marjei de contribuție pentru diferite volume.

Să afișăm datele din tabel în forma grafica.

După cum puteți vedea din grafic, cu un volum de 1250 de unități, profitul net este zero, iar marja noastră de contribuție este egală cu costurile fixe. Astfel, am găsit pragul de rentabilitate în exemplul nostru.

Diferența dintre profitul brut și profitul marginal

Luați în considerare un alt principiu al partajării costurilor - direct și indirect. Costurile directe sunt toate costurile care pot fi atribuite direct produsului/serviciului. În timp ce costurile indirecte sunt acele costuri care nu au legătură cu produsul/serviciul, pe care compania le suportă în procesul de lucru.

De exemplu, costurile directe vor include materiile prime utilizate pentru producție, fondul de salarii pentru lucrătorii implicați în crearea produselor și alte costuri asociate cu producția și vânzarea mărfurilor. Cele indirecte includ salariile de administrare, amortizarea utilajelor (sunt descrise metode de calcul al amortizarii), comisioanele si dobanzile pentru utilizarea creditelor bancare etc.

Apoi, există o diferență între venituri și costuri directe (sau profitul brut, „brut”). În același timp, mulți oameni confundă axul cu marja, deoarece diferența dintre costurile directe și variabile nu este întotdeauna transparentă și evidentă.

Cu alte cuvinte, profitul brut diferă de profitul marginal prin faptul că, pentru calculul acestuia, suma costurilor directe este dedusă din venituri, în timp ce pentru profitul marginal, suma variabilelor este scăzută din venit. Deoarece costurile directe nu sunt întotdeauna variabile (de exemplu, dacă personalul lucrătorilor are un angajat al cărui salariu nu depind de volumul producției, adică costurile pentru acest angajat sunt directe, dar nu variabile), atunci profitul brut este nu întotdeauna egal cu profitul marginal.

KncFD723HA8

Dacă întreprinderea nu este angajată în producție, ci, de exemplu, revinde numai bunurile achiziționate, atunci în acest caz atât costurile directe, cât și cele variabile vor fi, de fapt, costul produselor revândute. Într-o astfel de situație, marjele brute și de contribuție vor fi egale.

De menționat că indicatorul profitului brut este mai des folosit în companiile occidentale. În IFRS, de exemplu, nu există profit nici brut, nici marginal.

Pentru a crește marja, care, de fapt, depinde de doi indicatori (preț și costuri variabile), trebuie să modificați cel puțin unul dintre ei și, de preferință, ambii. Acesta este:

- crește prețul unui produs/serviciu;

- reduce costurile variabile prin reducerea costului de producere a 1 unitate de marfă.

Pentru a reduce costurile variabile, cea mai bună opțiune poate fi costurile tranzacțiilor cu contrapărțile, precum și cu impozitele și alte organisme guvernamentale. De exemplu, traducerea întregii interacțiuni în format electronic economisește semnificativ timpul personalului și crește eficiența acestuia, precum și reduce costurile de călătorie pentru întâlniri și călătorii de afaceri.

Atunci când întocmește o situație a rezultatelor financiare, un contabil calculează în mod tradițional mai multe tipuri de profit: brut, din vânzări, înainte de impozitare și net. În contabilitatea de gestiune se folosește un alt tip - marginal.

Formula de calcul a profitului marginal este simplă, dar aplicarea sa este ambiguă. Acest lucru se datorează înțelegerii diferite a termenilor străini.

De unde a luat profitul un asemenea nume?

Indicatorul prefix „marginal” primit datorită principiului scăderii, care este utilizat pentru calcul și a fost inițial încorporat în esența marjei.

Marja este diferența dintre prețul de vânzare al unui anumit produs (lucrare, serviciu) și costul acestuia. Este de doua feluri:

- Absolut - în termeni monetari Cum rezultate financiare pe unitate de producție;

- Relativ - ca procent din prețul de vânzare ca raport al profitului.

De exemplu, în domeniul bancar, marja se referă la diferența dintre ratele dobânzii la depozite și împrumuturi, iar în activitati de marketing- marcaj.

Pentru a calcula marja pot fi utilizate mai multe formule:

- Marja \u003d (Venit - Cost) : Numărul de produse vândute în unități naturale

- Marja = Preț - Cost unitar

- Marja (%) = (Preț - Cost unitar) : Preț

Ce este profitul marginal și cum se calculează?

Profitul (venitul) marginal este partea din venitul net al companiei care rămâne după compensarea costurilor variabile suportate de aceasta. În viitor, profitul marginal va merge la finanțarea costurilor fixe și a profitului.

Calculul acestui indicator presupune o împărțire obligatorie a costurilor în două grupe:

- Variabilele sunt costuri care depind liniar de scara activității (cu cât aveți nevoie de mai multe produse, cu atât acestea vor fi mai multe);

- Costurile fixe sunt costuri care nu se modifică direct cu volumul producției. Acestea vor avea loc chiar dacă firma nu poate produce și vinde nimic.

Metoda de separare este determinată de contabil pe baza caracteristicilor tehnologice ale întreprinderii și industriei.

Pentru a determina profitul marginal total, se folosește următoarea formulă:

Profit marginal = Venit net - Costuri variabile

Dacă trebuie să determinați valoarea sa pe unitatea de producție, atunci utilizați formula:

Profit marginal = (Venitul net - Costuri variabile) : Volumul vânzărilor în unități naturale = Preț - Costuri variabile pe unitate

Profit marginal ≠ Profit brut

Mulți contabili, vorbind despre profit, echivalează conceptele de „brut” și „marginal”. De fapt, ele diferă unele de altele prin esență și prin metoda de calcul.

Profitul brut este venitul minus toate costurile de producție care se referă la vânzări perioadă de raportare produse.

Profitul marginal este venitul minus toate costurile variabile suportate pentru producerea produsului vândut.

După cum puteți vedea, pentru a determina rezultatul financiar brut, este necesară împărțirea costurilor în producție și neproducție. Aceasta presupune calcularea costului total de producție. Pentru profitul marginal, trebuie să împărțiți costurile în costuri variabile și fixe. În acest caz, variabilele vor fi costul tipuri specifice produse. Fixe, care nu depind de volumul activității, ci de timp, trebuie considerate costuri de perioadă (neincluse în prețul de cost).

Uneori, un contabil presupune că costurile de producție sunt variabile, iar costurile non-producție sunt fixe. Dar nu este. De exemplu, producția include costurile de amortizare și de întreținere a echipamentelor, care sunt în mod inerent fixe. Iar costurile non-producție includ bonusurile vânzătorilor ca procent din vânzări și sunt cu siguranță variabile.

Prin urmare, pentru a găsi corect profitul marginal, este important să împărțim toate costurile întreprinderii în părți variabile și fixe, indiferent de stadiul în care au apărut.

Relația dintre profitul marginal și profit

Profitul marginal arată câți bani îi rămâne unei companii pentru:

- Acoperă costurile fixe;

- Faceți profit (înainte de impozitare).

Prin urmare, indicatorul se mai numește acoperire sau contribuție la acoperire, ceea ce se reflectă în formula:

Profit marginal = Costuri fixe + Profit

De fapt, aceasta este limita superioară a profitului atunci când valoarea costurilor fixe se modifică în timp și anume:

- Cu cât costurile fixe sunt mai mari, cu atât profitul este mai mic;

- Societatea va suferi pierderi dacă nivelul costurilor fixe depășește profitul marginal;

- Profiturile sunt maximizate atunci când costurile fixe tind spre zero.

Aceste modele sunt foarte importante pentru analiză pentru a înțelege modul în care modificările de volume vor afecta rezultatul financiar. Modificările (Δ) a doi indicatori pot fi exprimate după cum urmează:

Δ MP \u003d Δ BH - ΔZ deplasare și ΔOP \u003d ΔBH - (ΔZ schimbare + ΔZ post)

unde BH - venit net; Z variabilă - costuri variabile;

Z post - costuri fixe.

Când scara producției și vânzărilor se modifică, Z post rămâne la același nivel, adică ΔZ post = 0.

Apoi obținem o relație logică:

ΔOP = ΔBH - (modificare ΔZ + 0) = Δ MP

Concluzie: evaluând dinamica profitului marginal, putem spune cât de mult va crește sau scădea întregul profit.

Raportul marjei de profit și aplicarea acestuia

Raportul profitului marginal (K MP) este gravitație specifică profit marginal în Venitul net. Acesta arată câte copeici de profit va aduce fiecare rublă suplimentară de venit. Se calculează după formula:

(K MP) \u003d Profit marginal: venit net

(CMP) = Cost variabil pe unitate: Preț

Acest indicator este important în realizarea decizii de management orientat spre piata. Este o valoare constantă și nu depinde de volumul de activitate. Cu acesta, puteți prezice cât de mult se va schimba rezultatul financiar dacă se așteaptă să crească sau să scadă vânzările:

ΔOP = ΔBH × K MP

De exemplu, dacă la K MP = 0,3 este planificată creșterea volumului vânzărilor cu 120.000 de ruble, atunci ar trebui să se aștepte o creștere a profitului cu 36.000 de ruble. (120.000 × 0,3).

Pragul de rentabilitate (pragul de rentabilitate) este un nivel de productie la care cheltuielile firmei sunt la nivelul veniturilor, iar profitul este zero.

Prin scăderea producției sub acest nivel, compania primește o pierdere, iar prin creșterea acesteia, începe să facă profit. Pentru a găsi acest indicator în termeni monetari, utilizați raportul profitului:

Pragul de rentabilitate \u003d Costuri fixe: K MP

Această formulă este convenabilă prin faptul că vă permite să calculați pragul de rentabilitate al vânzărilor chiar și pentru întreprinderile care produc o gamă largă de produse, deoarece nu trebuie să luați în considerare prețul fiecărei unități individuale.

Coeficientul (K MP) va permite companiei:

- Defini nivel critic producerea și controlul acesteia;

- Atunci când planificați extinderea activităților, preziceți schimbarea profiturilor cu mare acuratețe;

- Cu indicatori financiari negativi, calculați un nou prag de rentabilitate și ajustați planul de producție și vânzări.

Dezavantaj principal: acest lucru funcționează perfect numai atunci când produsul este vândut complet, adică nu există lucrări în curs și resturi produse terminate la sfârșitul lunii.

Ce este marja în economie?

Cum se calculează marja

MP \u003d PE - Zper MP este profitul marginal și stare de urgență este venitul net al companiei, Zper

Profit marginal este diferența dintre încasările din vânzarea produselor fabricate de întreprindere (nu se iau în considerare TVA și accizele) și costurile variabile de producție. Profitul marginal este uneori numit suma de acoperire - adică partea din venit rămasă pentru a genera profituri și a acoperi costurile fixe. Cu cât marja de contribuție este mai mare, cu atât recuperarea costurilor fixe este mai rapidă și profitul pe care compania îl primește în cele din urmă este mai mare.

În ceea ce privește termenii, în Rusia, profitul brut poate fi numit un analog al profitului marginal cu o oarecare întindere. Profitul marginal poate fi calculat pe unitate de produse fabricate și vândute (profit marginal specific, venit marginal). Sensul acestui calcul este de a obține informații despre creșterea profitului datorată eliberării fiecărei unități suplimentare de mărfuri. Suma totală a profiturilor marginale pentru întreaga gamă de produse se numește profit marginal al întreprinderii. Formula de calcul a profitului marginal este următoarea: TRm = TR - TVC, unde TRm este profitul marginal, TR este venitul total, TVC este costurile variabile vor fi egale cu costurile fixe.

Profit marginal

Dacă veniturile din vânzarea produselor depășesc toate costurile variabile, putem vorbi despre valoarea profitului marginal. Dacă o întreprindere produce o gamă largă de produse, atunci analiza acestei game în funcție de profitul marginal (analiza marginală) ajută la determinarea celor mai profitabile tipuri de produse în ceea ce privește rentabilitatea posibilă și, în consecință, la identificarea tipurilor de produse care nu sunt profitabilă pentru întreprindere (sau chiar neprofitabilă). Profitul marginal depinde de acest subiect de modificare conditiile magazinului indicatori precum prețul și costurile variabile. În practică, pentru a crește profitul marginal, trebuie fie să creșteți marja pe mărfuri, fie să vindeți mai multe bunuri, în mod ideal, să faceți ambele în același timp.

Termeni de marketing » (înapoi)

Mai multe articole din revista

Teoria marketingului

matricea BKG

Marketing direct

Tehnologii de marketing

Almanahele Editurii „Image Media”

Nu numai un șef experimentat al unei întreprinderi, ci chiar și un om de afaceri începător ar trebui să știe ce este profitul marginal și ce este o marjă comercială. Vă oferim să aflați totul despre acest tip de profit și despre ceea ce arată profitul marginal.

Ce este marja în economie?

Se acceptă în general că marja de profit este diferența primită după deducerea costului mărfurilor din prețurile de vânzare, precum și ratele dobânzilor din cotaţiile stabilite la bursele de valori. Acest termen se găsește adesea în tranzacționare cu acțiuniși în activitatea băncilor, în domeniile asigurărilor și comerțului. Pentru fiecare direcție specifică, anumite nuanțe sunt caracteristice. În acest caz, marja este indicată în procente sau în cantități.

Ce este profitul marginal?

Fiecare antreprenor trebuie să fie conștient de faptul că marja de contribuție este diferența dintre veniturile din vânzare și costurile nefixe. Pentru a atinge rentabilitatea, acest tip de profit trebuie să acopere costurile recurente. În același timp, se obișnuiește să se măsoare pe unitatea de producție și pentru întreaga direcție, sau diviziune. Profitul marginal este creșterea activelor materiale din vânzarea unui anumit produs. Acest tip profitul este egal cu costurile fixe.

Pentru ce este profitul marginal?

Nu orice om de afaceri știe? pentru ce este marja și care poate fi nivelul marjei de profit. Acest profit este considerat ca factor principal stabilirea prețurilor și rentabilitatea cheltuielilor publicitare. Poate reflecta maxim profitabilitatea vânzărilor și poate fi diferența dintre preț și cost. Este adesea exprimat ca profit sau ca procent din prețul de bază. Există un indicator care indică diferența dintre încasările din vânzarea produselor și cheltuielile nepermanente ale companiei. Se numește marja brută.

Care este diferența dintre profit și profitul marginal?

Adesea, oamenii de afaceri începători sunt interesați de modul în care conceptul de profit marginal diferă de profit. Printre principalele diferențe se numără:

- Profitul reprezintă venitul întreprinderii, diferența dintre profitul din vânzarea produselor proprii activităților sale și costurile până la vânzare.

- Marja și profitul sunt proporționale. Cu cât marja companiei este mai mare, cu atât vă puteți aștepta la mai multe venituri. Prin urmare, putem spune că principala diferență dintre profitul marginal și profit este locul în care este utilizat acest concept.

Cum este profitul brut diferit de profitul marginal?

Chiar și un om de afaceri începător ar trebui să înțeleagă diferența dintre profitul marginal și cel brut:

- Pentru a calcula profitul brut din venituri, se calculează suma costurilor directe, iar pentru profitul marginal se calculează suma variabilelor din venituri.

- Profitul brut nu este întotdeauna egal cu profitul marginal, deoarece costurile nu sunt întotdeauna variabile.

- Profitul brut reflectă succesul general al companiei, iar venitul marginal vă permite să alegeți un mod profitabil de a face afaceri și să determinați tipul și volumul bunurilor care sunt produse.

Cum se calculează profitul marginal?

Calcularea profitului marginal nu este atât de dificilă. Dacă compania este angajată în lansarea mai multor produse în același timp, atunci profitul marginal și calculul acestuia reprezintă o parte semnificativă a analizei. Cu cât o firmă produce mai multă producție, cu atât costurile sale sunt mai mici.

Ce este Profitul Marginal

Poate funcționa și invers, deoarece aceasta poate include costul.

Puteți afla despre profitul marginal folosind o formulă specială. Formula marjei de profit MP \u003d PE - Zper indică cât acoperă costul de producție. Aici MP este profitul marginal și stare de urgență este venitul net al companiei, Zper sunt costuri variabile. Atunci când venitul acoperă doar costurile întreprinderii, atunci se află la pragul de rentabilitate.

Analiza cost-volum-profit (analiza CVP)

La planificare activitati de productie des folosită analiza bazată pe studiul raportului „cost – volum – profit”. Analiza cost-volum-profit - aceasta este o analiză a comportamentului costurilor, care se bazează pe relația dintre costuri, venituri (venituri), volumul producției și profit, acesta este un instrument pentru planificarea și controlul managementului. Aceste relații formează modelul de bază al activității financiare, care permite managerului să-l folosească pentru planificarea pe termen scurt și evaluarea soluțiilor alternative. De exemplu, dacă volumul producției este determinat pe baza registrului de comenzi, atunci folosind această analiză, puteți calcula costul și prețul de vânzare, astfel încât compania să poată primi o anumită sumă de profit.

Relația „costuri – volum – profit” poate fi exprimată grafic sau folosind formule.

Pe fig. Figura 2 prezintă modelul de bază cost-volum-profit. Graficul arată relația dintre venituri (venituri), costuri, producție, profit sau pierdere. Acest model se bazează pe un set de relații fixe. Dacă prețul unitar, costul, eficiența sau alte condiții se modifică, atunci modelul trebuie revizuit.

| Total venituri și cheltuieli | ||||

| Costul total | ||||

| Venit total | ||||

| Volumul vanzarilor in unitati |

Orez. 2. Relația „costuri – profit – volum producție”

Analiza relației „costuri – volum – profit” vă permite să determinați volumul de producție care este necesar pentru acoperirea tuturor costurilor, atât variabile, cât și fixe. După cum se arată în fig. 2, punct critic, este cea în care suma totală a veniturilor este egală cu costul total. Prin urmare, punct critic - acesta este volumul de producție, vânzări, din care compania începe să obțină profit. Punctul critic se mai numește prag de rentabilitate, punct de echilibru, punct de profit zero, prag de rentabilitate, punct de echilibru. Scopul analizei punctelor critice este de a afla nivelul de activitate (volumul de producție) când veniturile din vânzări devin egale cu suma tuturor costurilor variabile și fixe, în timp ce profitul companiei este egal cu zero. Pentru a calcula pragul de rentabilitate, se folosesc următoarele metode:

Metoda matematica (metoda ecuatiei);

Metoda profitului marginal (venitului);

Metoda grafică.

metoda matematica pe baza formulei de calcul a profitului intreprinderii. În acest caz, relația „costuri – volum – profit” poate fi exprimată prin următoarea formulă:

În acest caz, profitul este zero:

O altă modalitate de a determina punctul critic este utilizarea conceptul de profit marginal . Profit marginal este excesul veniturilor din vânzări față de toate costurile variabile asociate unui anumit volum de vânzări. Cu alte cuvinte, profitul marginal este diferența dintre veniturile din vânzări și costurile variabile:

În literatura economică, acest indicator este adesea menționat ca suma de acoperire .

Profitul marginal - pentru ce este și ce spun indicatorii săi?

Acestea. pe de altă parte, profitul marginal ar trebui să acopere costurile fixe ale întreprinderii și să îi asigure un profit din vânzarea de produse, lucrări, servicii.

Dacă scadem costurile fixe din profitul marginal, obținem valoarea profitului operațional (profitul vânzărilor):

Ca urmare, ecuația punctului critic pentru abordarea marginală în termeni de unități de producție va fi următoarea:

| Volumul critic în unitățile de vânzări | = | costuri fixe | costuri fixe |

| (Prețul pentru 1 unitate - PerZ pentru 1 unitate) | Marja. Aproximativ. pentru 1 unitate |

În continuare, definim punctul critic folosind metoda grafica folosind trei variante. Pe fig. 3 este un grafic al punctului critic pentru metoda matematica. Acest grafic este format din două linii drepte - o linie dreaptă care descrie comportamentul costurilor totale (Y2 = A + bX) și direct, reflectând comportamentul încasărilor din vânzarea produselor (lucrări, servicii, bunuri) (Y1 \u003d Prețul 1 unitate × Volumul producției) , în funcție de modificarea volumelor vânzărilor.

În plus, linia costurilor fixe este trasată pe diagramă (U3 = A) , care merge paralel cu axa x în punctul cu coordonatele costurilor fixe. În acest caz, costurile variabile vor fi egale cu distanța dintre liniile costurilor totale și costurilor fixe.

Orez. 3. Relația „costuri – volum – profit” cu metoda matematică

Axa absciselor arată volumul vânzărilor în unități naturale de măsură, axa ordonatelor - costuri și venituri în termeni monetari. Punctul critic al graficului se află la intersecția liniei costurilor totale și a liniei veniturilor totale (veniturii) din vânzare, în acest punct veniturile sunt egale cu costurile, adică. punctul de intersecție va indica starea de echilibru.

Intervalul până la punctul critic reprezintă zona de pierdere, iar zona de profit este prezentată în figură începând de la punctul critic. Punctul critic arată în ce măsură veniturile pot scădea astfel încât să nu existe pierderi. Valoarea profitului primit de întreprindere este determinată de diferența dintre încasările din vânzarea produselor și costurile totale.

Pe fig. 4 prezintă graficul pentru metodă Marja de contribuție.

Pentru a determina grafic valoarea profitului marginal, pe lângă liniile de venituri și costuri totale, se trasează o linie (Y4 = bX) caracterizarea comportamentului costurilor variabile la modificare activitate de afaceriîntreprinderilor. Această linie va trece prin origine, paralel cu linia costului total (Y2 = bX + A) .

La aceasta metoda, punctul critic poate fi definit ca punctul în care diferența dintre câștigul marginal și costul fix este zero, sau punctul în care câștigul marginal este egal cu costul fix.

Opțiunea de a reprezenta un grafic cu această metodă este considerată mai preferabilă, deoarece vă permite să evidențiați imediat profitul marginal în orice moment, ca distanța dintre linia veniturilor din vânzări și linia costurilor variabile totale.

În orice caz, în fiecare dintre graficele luate în considerare, rezultatul financiar (profituri și pierderi) la diferite niveluri de vânzări se determină doar prin calcul, ca distanță între liniile de venituri și costurile brute.

Orez. 4. Relația „costuri – volum – profit” cu profitul marginal

Graficele pentru determinarea pragului de rentabilitate prin construirea costurilor totale pot fi convertite în grafice „Profit – Volum”. A treia variantă a metodei grafice este considerată cea mai ilustrativă (Fig. 5).

Orez. 5. Relația „Profit – Volum”

În acest grafic, abscisa reprezintă diferite niveluri ale volumului vânzărilor, iar profiturile și pierderile sunt reprezentate pe ordonată. Profiturile (sau pierderile) sunt reprezentate pe grafic pentru fiecare dintre nivelurile de vânzare. Aceste puncte sunt conectate printr-o linie de profit. Punctul de profit zero este situat acolo unde linia profitului traversează axa x. Dacă volumul vânzărilor este zero, atunci pierderea maximă va corespunde cu valoarea costurilor fixe. Pe măsură ce vânzările cresc, profitul marginal reduce pierderile. Fiecare unitate de produs vândută va genera un profit marginal pe unitate de producție sau rata de acoperire , care este definită ca diferența dintre prețul de vânzare al unei unități de producție și costurile variabile specifice. Pragul de rentabilitate este atins atunci când profitul marginal total este egal cu suma costurilor fixe. Vânzarea fiecărei unități de producție ulterioare va aduce profit întreprinderii.

Graficul „Profit - Volum” face posibilă estimarea capacității pieței și a volumului pragului de rentabilitate la diferite niveluri prețurile, dacă sunt date valori extreme ale prețurilor și cererii. Folosind această diagramă, puteți construi și o diagramă secvenţială pentru a estima valoarea profitului marginal din activitățile diferitelor divizii sau grupuri de produse.

Odată cu creșterea volumului critic, profitul întreprinderii scade. Principalii factori care afectează valoarea volumului critic de producție sunt:

O creștere a costurilor fixe, ducând la o creștere a volumului critic de producție, respectiv, cu o scădere a costurilor fixe, volumul critic al producției scade;

O creștere a costurilor variabile pe unitatea de producție la un preț constant, conducând la o creștere a volumului critic de producție, respectiv, cu o scădere a costurilor variabile pe unitatea de producție, volumul critic de producție scade;

O creștere a prețului de vânzare la un cost variabil constant pe unitate, rezultând o scădere a volumului critic de producție.

Evident, volumul critic al producției scade dacă rata de creștere a costurilor fixe este mai mică decât rata de creștere a venitului marginal pe unitatea de producție.

Care este formula pentru calcularea marjei de profit?

Profit marginal

Definiție

Profit marginal ( Engleză Marja de contribuție) este unul dintre concepte contabilitate de gestiuneși este utilizat în analiza cost-producție-profit pentru a determina profitabilitatea unui anumit tip de produs sau serviciu. Acest indicator poate fi calculat pentru o unitate de producție, pentru toate produsele, ca coeficient și ca procent.

Acest concept este util în luarea diferitelor decizii de management.

- Pentru a răspunde la întrebarea dacă să vindeți un lot suplimentar de produse la un preț mai mic.

- Pentru a evalua profitabilitatea la diferite niveluri de activitate comercială.

- Pentru a selecta tipurile de produse cu cea mai mare profitabilitate. De exemplu, dacă o afacere are potențialul de a produce mai multe tipuri de produse, dar are resurse insuficiente pentru a produce toate tipurile, ar trebui să se acorde preferință tipurilor de produse cu cea mai mare marjă de contribuție.

Formulă

Profit marginal pe unitate de producție

Sens acest indicator pe unitate de producție se calculează prin următoarea formulă.

unde P per unitate este prețul unei unități de producție, VC pe unitate sunt costurile variabile pe unitatea de producție.

Marja de contribuție totală

Este diferența dintre venituri și costurile variabile totale.

unde S - venituri din vânzări de produse, TCV - costuri variabile totale.

Raportul marjei de profit

Valoarea coeficientului poate fi calculată în două moduri.

![]()

Formulele prezentate mai sus pot fi transformate după cum urmează.

![]()

Valoarea coeficientului poate fi prezentată și ca procent. De exemplu, un factor de 0,2 corespunde cu 20%.

Programa

Relația dintre valoarea marjei totale de contribuție și volumul vânzărilor de produse este prezentată în graficul de mai jos.

Deoarece veniturile din vânzări și costurile variabile totale variază direct proporțional cu nivelul activității afacerii, marja de contribuție totală crește proporțional cu creșterea vânzărilor.

Profitul marginal pe unitate, în schimb, rămâne același la orice nivel de activitate comercială, cu condiția ca prețul unitar și costurile variabile pe unitate să rămână neschimbate. Comportamentul acestui indicator este prezentat în graficul de mai jos.

Trebuie remarcat faptul că valoarea profitului marginal în anumite circumstanțe poate lua valori negative. Aceasta înseamnă că încasările din vânzarea produselor nu acoperă nici măcar costurile variabile suportate. Dacă aceste circumstanțe nu încetează, conducerea companiei trebuie să ia în considerare decizia de a opri producția și vânzarea acestor tipuri de produse.

Exemplu de calcul

SRL „Modă cu amănuntul LTD” magazin de vânzare cu amănuntul haine, care vinde patru tipuri de mărfuri. Datele privind prețul de vânzare, costurile variabile și volumul vânzărilor în trimestrul de raportare sunt prezentate în tabel.

Să analizăm profitul marginal pe baza formulelor de mai sus.

CM per unitate Jeans = 85 - 50 = 35 USD

CM per unitate Pantaloni = 50 - 25 = 25 USD

CM per Unit Raglan = 45 - 30 = 15 c.u.

CM per unitate Pulovere = 90 - 60 = 30 USD

Blugi S = 85 × 2.500 = 212.500 USD

Pantaloni S = 50 × 1.700 = 85.000 USD

S Raglans \u003d 45 × 3 250 \u003d 146 250 c.u.

S Pulovere = 90 × 1.300 = 117.000 USD

Blugi TVC = 50 × 2.500 = 125.000 USD

Pantaloni TVC = 25 × 1.700 = 42.500 USD

TVC Raglans = 30 × 3.250 = 97.500 USD

Pulovere TVC = 60 × 1.300 = 78.000 USD

Blugi TCM = 212.500 USD - 125.000 USD = 87.500 USD

Pantaloni TCM = 85.000 USD - 42.500 USD = 42.500 USD

TCM Raglan = 146.250 - 97.500 = 48.750 c.u.

Pulovere TCM = 117.000 USD - 78.000 USD = 39.000 USD

Raportul CM Jeans = 87.500 ÷ 212.500 = 0,412 sau 41,2%

Raportul CM Pantaloni = 42.500 ÷ 85.000 = 0,500 sau 50,0%

CM Raglan = 48.750 ÷ 146.250 = 0,333 sau 33,3%

Raportul CM Pulovere = 39.000 ÷ 117.000 = 0,333 sau 33,3%

Rezultatele analizei profitului marginal sunt agregate într-un tabel.

După cum puteți vedea din tabel, cel mai marginal produs pentru SRL „Retail Fashion LTD” sunt pantalonii, deoarece aduc profitul maxim la 1 c.u. investitii.

Marja de profit marginală

Volumul critic este adesea găsit folosind conceptul de marjă marginală a profitului, adică. ponderea marjei de contribuție în venituri, de obicei măsurată ca procent

În punctul critic P = 0, Mk = Z1

Venitul prag este egal cu raportul dintre costurile fixe și marja de profit marginală.

km se mai numește și raportul marjei sau marginalitatea produsului, raportul veniturilor. În exemplu, rata profitului marginal:

sau 44,44%.

sau 44,44%.

Metoda grafică.

În axele de coordonate „V” (volum de producție (vânzări) și „B”, „Z”, „P” (venit, costuri, profit) conform ecuațiilor cunoscute ale veniturilor (B \u003d B ' × V) și costurilor (Z \u003d Z1 + Z'2V) trasează linii de venituri și costuri totale.

Orez. 35. Graficul veniturilor, costurilor și profiturilor din vânzări (producție)

Punctul critic se află la intersecția liniei costurilor totale și a liniei venitului total (venitului) din vânzări, în acest moment veniturile sunt egale cu costurile, Vk = Zk, profitul este zero. Dacă volumul vânzărilor este mai mult decât critic, compania are un profit, iar dacă acesta este mai mic - o pierdere: dacă V > Vk profit; daca V< Vк убыток.

Graficul pragului de rentabilitate este mai clar dacă, la construirea lui, este evidențiată zona de profit marginal.

Orez. 36. Zona marjei de profit

După cum se poate observa din grafic, în punctul critic Mk = Z1; deoarece Mk \u003d M 'Vk, apoi M'Vk \u003d Z1

Cu ajutorul unei analize a pragului de rentabilitate a producției, puteți pregăti informații pentru a lua multe decizii, de exemplu:

1) La ce nivel de producție se va ridica firma?

2) care este volumul de producție necesar pentru a obține profitul țintă?

3) Cum va fi afectat profitul de o modificare a costurilor variabile cu atât de multe procente? costuri fixe cu suma aia?

4) ce preț de vânzare ar trebui stabilit pentru a obține profitul țintă?

5) ce volum suplimentar de vânzări este necesar din cauza creșterii costurilor fixe la extinderea companiei (sau a creșterii elementelor de cost, cum ar fi publicitatea)?

Luați în considerare exemplul de pregătire a informațiilor pentru deciziile de management operațional.

Exemplu. SRL „Lad” are indicatori de performanță actuali (calculați pentru 1 lună).

Este necesar să se pregătească informații pentru următoarele întrebări ale managerilor:

1) Care este rezultatul la pragul de rentabilitate?

2) Câte produse trebuie să vinzi pentru a obține un profit de 45.000 de ruble?

3) Dacă reduceți costurile variabile cu 10% și costurile fixe cu 10.000 de ruble. fara a modifica volumele de vanzari, ce profit se poate obtine?

4) Ce preț de vânzare ar trebui stabilit în condițiile existente pentru a obține 46.000 de ruble din vânzare. a sosit?

5) Ce volum suplimentar de vânzări este necesar pentru a acoperi costurile suplimentare fixe în valoare de 7500 de ruble. (în legătură cu propunerea de majorare cheltuieli de publicitate)? Va rămâne noul volum în zona de relevanță?

Să introducem datele inițiale ale problemei în formularul de calcul al profitului folosind metoda venitului marginal:

Soluţie:

0) Calculul indicatorilor curenti:

B \u003d B ’ × V \u003d 20 × 8000 \u003d 160.000 de ruble.

Z2 \u003d Z’2 × V \u003d 5 × 8000 \u003d 40.000 de ruble.

M \u003d B - Z2 \u003d 160.000 - 40.000 \u003d 120.000 de ruble.

P \u003d M - Z1 \u003d 120.000 - 90.000 \u003d 30.000 de ruble.

Structura veniturilor

Venituri pentru 1 buc. - 20 de ruble.

Marja (20 - 5) - 15 ruble.

Marja de profit marginală

La sută costuri variabile 100% - 75% = 25% sau

1) Informații pentru întrebarea numărul 1

VK \u003d B ’ × VK \u003d 20 × 6000 de bucăți \u003d 120.000 de ruble.

Pentru lucrul la pragul de rentabilitate, ar trebui vândute cel puțin 6.000 de bucăți de produse pentru o sumă totală de 120.000 de ruble.

2) Informații pentru întrebarea numărul 2

M \u003d Z1 + P; M = M'V M'V = Z1 + P

B \u003d B ’ × V \u003d 20 × 9000 \u003d 180.000 de ruble.

Pentru a obține un profit de 45.000 de ruble. compania trebuie să vândă 9.000 de bucăți de produse în valoare de 180.000 de ruble.

3) Informații pentru întrebarea numărul 3

Cu cât costurile sunt mai mici, cu atât profitul este mai mare.

P#3 = P0 + P; P \u003d -Z;

Z = Z1 + Z2 = + = -14000

П№3 \u003d 30.000 + 14.000 \u003d 44.000 de ruble.

Cu o scădere a costurilor variabile cu 10%, profitul va crește cu 4000 de ruble; reducând în același timp costurile fixe cu 10.000 de ruble. profitul va crește cu 10.000 de ruble, profitul total va crește cu 14.000 de ruble. și se va ridica la 44.000 de ruble.

4) Informații pentru întrebarea numărul 4

B \u003d Z1 + Z2 + P;

Pentru a obține un profit de 46.000 de ruble. este necesar să creșteți prețul de vânzare la 22 de ruble.

5) Deoarece profitul nu se modifică, atunci pentru a acoperi creșterea costurilor fixe cu 7500 de ruble. este necesar un profit marginal suplimentar de 7500 de ruble. Caracteristicile unei unități de producție nu se modifică, așa că putem folosi rata profitului marginal

sau

sau

Volumul vânzărilor ar trebui să fie de 8000 + 500 = 8500 de bucăți, ceea ce este în intervalul acceptabil. Pentru a acoperi încă 7500 de ruble. costurile de publicitate, este necesară creșterea vânzărilor cu 500 de produse.

Pentru controlul calculelor și claritate, vom reduce soluția problemei la forma calculării profitului folosind metoda venitului marginal.

| Nu. p / p | Indicatori | Actual | Rezolvarea problemei pe întrebări | ||||

| pentru 1 buc. | % | pe volum | №1 | №2 | №3 | №4 | №5 |

| 1. | V, buc. | — | |||||

| 2. | B, frecați. | ||||||

| 3. | Z2, frecați. | ||||||

| 4. | M, freacă. | ||||||

| 5. | Z1, frecați. | — | — | ||||

| 6. | P, freacă. | — | — | — |

Exemplele de calcule date sunt descrise de modelul de prag de rentabilitate contabil și, prin urmare, se află într-o gamă acceptabilă de producție.

-

Ceea ce este acum profitabil să vândă în Rusia

Ceea ce este acum profitabil să vândă în Rusia

-

Atelier de prelucrare a pietrei Feedback cu privire la un plan de afaceri pentru deschiderea unei case de amanet

Atelier de prelucrare a pietrei Feedback cu privire la un plan de afaceri pentru deschiderea unei case de amanet

-

Cum să câștigi un milion din creșterea viermilor de pescuit, afacerea de creștere a viermilor din California

Cum să câștigi un milion din creșterea viermilor de pescuit, afacerea de creștere a viermilor din California

-

Modalitati profitabile de a face bani online

Modalitati profitabile de a face bani online

Popular

- Câștiguri suplimentare în timpul liber (stând acasă pe internet) pentru școlari și persoane fără experiență de muncă Ce este venitul suplimentar

- Achizitie de instrumente muzicale

- Donald Trump se întâlnește pentru prima dată cu Papa Francisc

- Acesta este un fel de afacere non-marketing, când marketingul este neputincios

- Donald Trump, Bill Zunker Gândește mare și nu încetini!

- Cum să porniți o afacere de construcții de la zero: un plan, instrucțiuni pas cu pas și recomandări Cum să creați o afacere de construcții de la zero

- Ce fac agențiile de rating Cum câștigă agențiile de rating

- Cum să-ți faci proiectul atractiv pentru investitori

- Ce este o bandă de tranzacție. Configurarea benzii în QUIK. Bandă de schimb Spread, lichiditate și activitate de tranzacționare

- Construirea unei ferme miniere