Mis on kaubanduspiirkond. Milliseid ruume ei tohiks UTII arvutamisel arvesse võtta: kohtupraktika analüüs

Näib, et keegi ei kavatse lähitulevikus "mõistlikkust klassina kaotada". Seega on puudutavad küsimused endiselt aktuaalsed.

Paljud petturid tegelevad jaekaubandusega. JA ühtne maks arvutatakse selliste füüsiliste näitajate alusel nagu kauplemiskoht või kauplemiskoha piirkond (Vene Föderatsiooni maksuseadustiku artikli 346.29 punkt 3). Kuid raamatupidajal ei ole alati lihtne kindlaks teha, mis staatus kauplemisasutusel on ja vastavalt sellele, millist füüsilist näitajat tuleks arvutamiseks kasutada. Proovime selgeks teha.

Viitamiseks

Kui kauplemine toimub statsionaarse objekti kaudu kaubandusvõrk mille müügipind ei ületa 150 ruutmeetrit. m, siis UTII arvutatakse füüsilise indikaatori alusel " müügipinda". Kui kauplemispõrandat pole, peate kasutama kas indikaatorit " kauplemiskoht", kui selle pindala ei ületa 5 ruutmeetrit või " müügiala", kui selle pindala ületab 5 ruutmeetrit.

Kas "kaudse" kaubanduse jaoks ruumide määramine on oluline?

Kõigepealt peate välja mõtlema, kus saate üldiselt jaemüügis kaupade müüki korraldada, et UTII-d rahulikult rakendada.

Jaekaubandus kantakse üle imputatsioonile, kui see toimub läbi statsionaarse kaubandusvõrgu objektid(Vene Föderatsiooni maksuseadustiku artikli 346.26 lõiked 6, 7, lõige 2). Nende hulka kuuluvad omakorda hooned (hooned, ruumid jne), mõeldud või kasutatud kaubandustegevus

(Vene Föderatsiooni maksuseadustiku artikkel 346.27). Ruumide otstarve on märgitud omandi- ja/või inventuuridokumentides. Nende hulka kuuluvad müügi- või liisingleping, tehniline sertifikaat, plaanid, skeemid, selgitused.

Näib, et sõnad kasutatud kauplemistegevuseks" võimaldavad imputatsiooni rakendada mis tahes objektidega kaubeldes, ka sellistega, mis oma otstarbel ei kauple. Näiteks laos või tööstustsoonis asuvas ruumis. Ja rahandusministeerium ühes Kirjades märgiti, et ruumide otstarve tuleb kindlaks määrata mitte ainult dokumentidega, vaid ka tegelikkuses: kuidas seda tegelikult kasutatakse (Venemaa Rahandusministeeriumi kiri 30. aprillist 2009 N 03-11-06 / 3/ 113).Hilisemas selgituses andsid rahastajad siiski mõista, et kaupade müük kontoris ei ole tõlgitud UTII-sse (Venemaa rahandusministeeriumi kiri 23.01.2012 N 03-11-06 / 3 /2).

Samuti on olemas kaks Vene Föderatsiooni kõrgeima arbitraažikohtu otsust, milles kohus leidis, et maksustamise kohaldamine on õigusvastane, kuna kaup müüdi selleks mitte ettenähtud ruumides: esimesel juhul - haldusasutuses. büroohoone, teises - tootmistsehhi ruumides (RF Kõrgeima Arbitraažikohtu presiidiumi resolutsioonid 01.11.2011 N 3312/11, 15.02.2011 N 12364/10).

Järeldus

Sellist argumenti nagu "ruumide otstarbe ebaühtlus" maksuamet kohtutes sageli ei kasuta. Ja kui nad viitavad talle, siis reeglina pole ta nõuete nimekirjas esimene. Kuid imputatsiooni kasutamine on täiesti ohutu ainult siis, kui müüte kaupu selleks ettenähtud kohtades.

Kuidas määrata kauplemispõranda pindala

Enamikus kirjades väidavad reguleerivad asutused maksuseadustikule viidates, et kauplemisruumi pindala on kindlaks määratud. inventuuri ja omandiõiguse dokumentide järgi(Venemaa rahandusministeeriumi kirjad 15. november 2011 N 03-11-11 / 284, 26. september 2011 N 03-11-11 / 243). Muide, kauplemiskoha piirkonnaga on olukord sarnane (Venemaa Rahandusministeeriumi kiri 15.12.2009 N 03-11-06/3/289).

Sageli tekivad maksuhalduri ja ettevõtjate vahel vaidlused sellest, et dokumentides on märgitud üks saali pindala ja teine, tavaliselt väiksem, kasutatakse jaekaubanduseks. Kohtute hinnangul tuleks "arvestusliku" maksu arvutamisel lähtuda "arvestuslikus" tegevuses tegelikult kasutatud pindalast, mitte aga dokumentides deklareerida (FAS ZSO 26. mai 2010. aasta resolutsioonid juhtumis N A75- 512 / 2009; FAS UO, 19. aprill 2010 N Ф09-2486/10-С3). Kuid ka seda on vaja tõestada. Vaheseinte, tunnistuste, fotode või muude tõendite puudumisel, mis kinnitavad, et ainult osa pindalast kasutati kaubanduseks, astuvad kohtud maksuhalduri poolele (FAS PO resolutsioonid 14.10.2010 asjas N A72- 16399 / 2009; FAS DVO, 15.07.2011 N Ф03-2543/2011).

Nõuanne

Kui üürite ruumi, kuid kasutate sellest ainult osa kaubanduseks, siis veenduge, et üürilepingus oleks teie poolt kasutatava pinna kohta kõik selgelt kirjas.

Kui annate rendile (allrendile) mõne osa kauplemisplatsist, ei pea te "arvestusliku" maksu arvutamisel selle pindala arvesse võtma, sealhulgas juhul, kui inventuuridokumentides ei ole muudatusi tehtud (FAS FED 13.01 resolutsioon .2011 N F03-9441 /2010) (mis on allrendi olukorras põhimõtteliselt võimatu).

ruudud ruumid kaupade vastuvõtmiseks ja ladustamiseks, haldus- ja olmeruumid ja nii edasi. (nimetame neid tinglikult abistamiseks) ei võeta kauplemispõranda pindala määramisel arvesse (Vene Föderatsiooni maksuseadustiku artikkel 346.27). Inspektorid esitavad vähem pretensioone, kui sellised ruumid on füüsiliselt kaubanduspõrandast eraldatud (Venemaa rahandusministeeriumi kiri 26. märtsist 2009 N 03-11-09 / 115). Kunagi toetas kohus ka mõistust, tuginedes üürilepingule, mille kohaselt paigaldas üürnik kergesti eemaldatavad vaheseinad, et eraldada kauplemiskorrus laost (FAS ZSO resolutsioon 18.10.2010 asjas N A45-7149 / 2010).

Me hoiatame pead

Kui on muutunud kauplemistegevuses kasutatava ala otstarve või on muutunud kauplemisplatsi pindala, mille alusel arvutatakse ühtne maks, et vältida vaidlusi inspektoritega, on parem seda kajastada inventuuri dokumentides.

Showroom See võib olla ka kauplemisplats, kui selles müüakse kaupa. See on kohustuslik tingimus (eriti arvestades Vene Föderatsiooni kõrgeima arbitraažikohtu otsuseid kaubeldamise võimaluse kohta ainult selleks ettenähtud kohtades). Kui kaupade demonstreerimiseks, tasumiseks ja vabastamiseks eraldatakse erinevad ruumid, arvutatakse maks kõigi nende ruumide pindalade summa alusel (Venemaa Rahandusministeeriumi kiri 17.09.2010 N 03-11 -11 / 246). Ja vähemalt korra nõustus kohus selle lähenemisviisiga (FAS VSO 26. juuli 2010. aasta resolutsioon asjas N A33-14088 / 2009).

Juhtub ka, et ettevõtja (organisatsioon) kohe võtab mitu tuba ühes hoones ja üldse müüb kaupu jaemüügis. Näiteks organisatsioon liisib kaubanduskeskus mitu eraldiseisvat kaubandusobjekti erinevatel korrustel. Siis saate hõlpsasti arvutada UTII iga ruumi jaoks eraldi (Venemaa rahandusministeeriumi kirjad 02.01.2012 N 03-11-06 / 3/5, 11.03.2011 N 03-11-11 / 274 Venemaa föderaalne maksuteenistus, 07/02/2010 N ШС-37-3/5778@).

Kuid kauplemiseks saab kasutada ka ühte ruumi, mis on lihtsalt jagatud mitmeks osakonnaks, näiteks müüdava kauba liigi järgi. Mõnikord teevad nad seda seetõttu, et piirkondades on erinevatele kaubarühmadele kehtestatud erinevad K2 koefitsiendid (Vene Föderatsiooni maksuseadustiku artikkel 7, artikkel 346.29). Ja mõnikord muutub see terve mõistusega inimese jaoks ainsaks võimaluseks UTII-st mitte "ära lennata". Lõppude lõpuks on kauplemispõranda pindala piirang 150 ruutmeetrit. m Kuidas sel juhul arvutada "kaudne" maks?

Reguleerivad asutused vaidlevad vastu järgmiselt: kui ruumid asuvad samas majas ja kuuluvad dokumentide järgi samale kauplusele, siis tuleb pinnad summeerida (Venemaa rahandusministeeriumi kiri 01.02.2012 N 03-11-06 / 3/5). Samal ajal tehakse kindlaks ruumide kuuluvus ühele või erinevatele objektidele, loomulikult vastavalt ruumide inventuuri dokumentidele (Venemaa Rahandusministeeriumi kiri 03.11.2011 N 03-11-11 / 274).

Kohtute jaoks ei ole neis märgitud teave absoluutne tõde. Nad pööravad tähelepanu ruumide isolatsioonile (Moskva piirkonna föderaalse monopolivastase teenistuse resolutsioon 08.06.2011 N KA-A41 / 5949-11), igas kaupluses oma CCP, oma abiruumide olemasolule, oma töötajate personal, eraldi arvestus tulude, müüdud kaupade valiku kohta, sihtmärgiks on iga ruumiosa määramine (FAS PO resolutsioonid 26.09.2011 juhtumis N A55-426 / 2011; FAS SKO kuupäev 01.06.2011 juhtumis N A53-16868 / 2010).

Üldiselt, olenemata teie motiividest üldpinna mitmeks osaks jaotamiseks, on parem ruumid üksteisest füüsiliselt eraldada, näiteks vaheseintega.

Märge

Läbiviimisel samades ruumides "kaudne" kaubandus ja muud tüüpi tegevus, mille jaoks ühine režiim maksustamine või USNO, on vaja arvutada "arvestuslik" maks kogu selliste ruumide pindalalt (Venemaa rahandusministeeriumi 29. märtsi 2011. aasta kirjad N 03-11-11 / 74, 7. juuni 2010 N 03-11-11 / 158; Vene Föderatsiooni kõrgeima arbitraažikohtu presiidiumi resolutsioonid 11.02.2010 N 8617/10, 20.10.2009 N 9757/09).

Kuidas määrata kauplemiskoha pindala

Maksuseadustik ei ütle, mis on kauplemiskoha pindala ja kuidas see määratakse. Rahandusministeeriumi hinnangul on selle arvutamisel vaja arvestada mitte ainult ala, millel kaupu otse müüakse, vaid ka abiruumide pindala(Venemaa rahandusministeeriumi kirjad 26. detsembrist 2011 N 03-11-11 / 320, 22. detsember 2009 N 03-11-09 / 410). See tähendab, et kui rendite konteineri, millest osa kasutate kaupade müümiseks ja teist osa kasutatakse laona, peate maksu arvestama kogu konteineri pindalalt (kiri Venemaa Rahandusministeerium, 22. detsember 2009 N 03-11-09 / 410).

Eelmisel aastal arutas seda küsimust Vene Föderatsiooni kõrgeim arbitraažikohus (Vene Föderatsiooni kõrgeima arbitraažikohtu presiidiumi 14. juuni 2011 resolutsioon N 417/11). Kauplemiskoha pindala kohta ütles kohus, et selle määramisel võetakse arvesse kõiki ruume, mida kasutatakse kauba vastuvõtmiseks ja ladustamiseks. Ja sellest ajast peale pole kohtutes enam erimeelsusi (FAS SKO 31. augusti 2011. a resolutsioon asjas N A53-22636 / 2010; FAS VVO 28. septembri 2011. a kohtuasjas N A29-1419 / 2011).

Aga maatüki rentimisel, kus kaupa müüakse läbi väikese kioski, mille pindala on üle 5 ruutmeetri. m, vastavalt föderaalse maksuteenistuse selgitustele tuleb UTII arvutada ainult kioski pindalalt (Venemaa föderaalse maksuteenistuse kiri 06.25.2009 N ШС-22-3 / 507@).

Järeldus

Selgub, et mõnes olukorras on ettevõtjatel tulusam nõuda, et nad tegutseksid ruumis, kus on kauplemisplats. Ju siis saavad nad väiksema pinna pealt makse maksta.

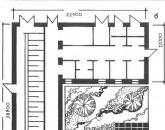

Kaubanduspõrand või kauplemiskoht?

See on võib-olla kõige sagedasem ja kõige raskem küsimus, mida näitab arvukus kohtupraktika.

Millal saab rääkida kauplemisplatsi olemasolust? Kui siseruumides on eraldatud teatud koht ostjatele, kus saab kaubaga ühelt riiulilt teisele liikudes kaubaga hoolikamalt tutvuda. Kauplemiskohal ei saa muidugi saali olla. Tavaliselt on tegemist leti või vitriiniga, kust müüki tehakse ja ostjad saavad vaid selle läheduses seista ja väljapandud kaupa vaadata.

Föderaalse maksuteenistuse andmetel ei ole ruumide pealkirjas, inventaridokumentides kusagil märgitud, et tegemist on "poe" või "paviljoniga" või kui mõni ruumiosa ei ole selgelt määratletud kui "kaubanduspõrand", siis loetakse sellised ruumid statsionaarse kaubandusvõrgu objektiks, millel puudub kauplemispõrand (Venemaa Föderaalse Maksuteenistuse kirjad 06.05.2010 N ШС-37-3 / 1247@, 07.27.2009 N 3-2-12 / 83).

Mõned kohtud jõuavad isegi järeldusele, et nende objektide loetelu, millel võib olla kauplemisplats, on ammendav, see tähendab, et see peab olema kas kauplus või paviljon (Moskva piirkonna föderaalse monopolivastase teenistuse 14. augusti 2009 resolutsioon N KA-A41 / 6419-09). Nii et näiteks endises laos tuleb veel tõestada kauplemisplatsi olemasolu. Ja konteinertüüpi paviljonis on see a priori, sest see on paviljon (Venemaa rahandusministeeriumi kiri 03.12.2010 N 03-11-11 / 310).

Viitamiseks

Pood- erivarustusega hoone (selle osa), mis on ette nähtud kaupade müügiks ja klientidele teenuste osutamiseks ning mis on varustatud kaubandus-, olme-, haldus- ja olmeruumidega, samuti ruumidega kaupade vastuvõtmiseks, ladustamiseks ja müügiks ettevalmistamiseks.

Paviljon- hoone, millel on kaubanduspind ja mis on mõeldud ühe või mitme töö jaoks (Vene Föderatsiooni maksuseadustiku artikkel 346.27).

Üldiselt, kui teie müügipind ei ületa 5 ruutmeetrit. m, pole mõtet vaielda selle üle, millist füüsilist näitajat maksu arvutamisel kasutada. Lõppude lõpuks on põhikasumlikkus kauplemispõrandal kaupade müümisel maksimaalselt 9000 rubla. (1800 rubla x 5 ruutmeetrit) ja täpselt sama palju on kauplemiskoha põhikasumlikkus (Vene Föderatsiooni maksuseadustiku artikkel 3, artikkel 346.29). Ja saal on alla 5 ruutmeetri. m (kui maksustatav tulu oleks väiksem) on raske ette kujutada. Piirkondlike ametiasutuste poolt vastu võetud K2 koefitsiendid (Vene Föderatsiooni maksuseadustiku artikli 346.29 punktid 4, 7) võivad teha oma kohandusi, kuid isegi neid arvesse võttes on lõplike maksusummade erinevus tõenäoliselt väike. . Kui me räägime pinnal, mis on suurem kui 5 ruutmeetrit. m, siis tuleb arvutus teha kauplemiskoha pindalast või kauplemispõranda pindalast, mille kasumlikkus on määratud samaks - 1800 rubla. ruutmeetri kohta m.

Järeldus

Kui kauplemiskoht on suur, siis on kasulikum varustada see nii, et teil oleks kauplemisplats. Lõppude lõpuks, nagu me juba märkisime, ei võeta kaubanduskorruse pindala määramisel arvesse abiruumide pindala. Ja kauplemiskohtade jaoks - seda võetakse arvesse.

Abiruumide olemasolul võib kohus tunnistada kauplemisobjekti kaupluseks (FAS SZO 15. jaanuari 2010. a resolutsioon asjas N A56-36135 / 2009), mis tähendab, et sellele objektile tuleb kaubanduspind. . Kuid need peaksid olema külgnevad ruumid, mitte eraldi angaar või ruum naaberhoones. Sarnase juhtumiga tegeles hiljuti ka Vene Föderatsiooni kõrgeim arbitraažikohus. Kohus märkis, et kauplemine toimus läbi kaubaplatsiga objekti, kuna:

- allrendilepingus oli märgitud, milline osa ruumidest on kasutusel laona, millises osas toimub kauba müük;

- tehnilise passi ja selgituse kohaselt koosnes ruum kahest osast;

- iga ala osa kasutati sihtotstarbeliselt.

Järelikult tulnuks maks arvutada kauplemisplatsi pindalalt, mitte kauplemiskoha pindalalt (Vene Föderatsiooni Kõrgeima Arbitraažikohtu presiidiumi resolutsioon 14.06.2011 N 417/11).

Ja pärast selle dekreedi avaldamist tehtud kohtuotsused näitavad, et kohtud on selle juba vastu võtnud (FAS VVO 26. detsembri 2011. aasta määrused asjas N A79-2716 / 2010; FAS ZSO 22.11.2011 kohtuasjas N A45-3709 /2011).

Vaatamata küllaltki suurele hulgale kohtulahenditele, mis puudutavad kauplemisplatse ja kauplemiskohti, on ühtse maksu arvutamisel siiski palju küsimusi. Maksuseadustiku ebamäärane sõnastus toob suure tõenäosusega kohtu ette rohkem kui ühe maksumaksja. Aga kui sinu kauplemiskohas on abiruumid, siis on sul ilmselt tulusam korraldada kauplemine nii, et sul oleks ka kauplemisplats. Siis saate UTII eest vähem maksta.

Kodu→ Maksud →

Näited UTII arvutamisest 2020. aastal

Paljud ettevõtjad, valides sobiva maksustamissüsteemi, peatuvad UTII-l, see tähendab mõistliku tulu maksul. See sobib ainult teatud tüüpi tegevuste jaoks ning see ei tööta kõigis piirkondades ja asulates. Kuid ärimehed, kes on kindlad oma ettevõtte heas kasumlikkuses, eelistavad seda.

Sel juhul ei tehta arvutusi tegelike tulude, vaid soovituslike hinnanguliste näitajate põhjal, neid nimetatakse kaudseteks. Kuidas UTII kogust iseseisvalt õigesti arvutada? Nüüd õpetame ja toome näiteid UTII arvutamise kohta 2020. aastal.

UTII maksu arvutamise näited

Iga föderaalringkond või valla piirkond neil on õigus iseseisvalt määrata, millised tegevused nende territooriumil kuuluvad UTII alla.

Üldreegel: see maks ei kehti suurtele maksumaksjatele, samuti tervishoiu ja sotsiaalkindlustuse valdkonnas töötavatele üksikettevõtjatele.

Muude äriliikide puhul on arvestusliku tulu maksu arvutamine mõnevõrra erinev. Lisaks näeb seadusandlus ette ka mittetäieliku kuu maksu arvestamise võimaluse. Vaatleme ja toome näiteid UTII arvutamise kohta 2020. aastal järgmistes tegevusvaldkondades:

- sõidukite remont;

- jaekaubandus;

- transport;

- kinnisvara rentimine;

- koduteenused;

- avalik toitlustamine;

- laenutus maatükid;

- reklaam;

- müügiautomaadid.

Nagu teada, on selliste arvutuste jaoks välja töötatud üldine valem järgmisel kujul: UTII = BD * FP * K1 * K2 * 15%. Milliseid tegureid see "võrrand" sisaldab, ütleme natuke madalamal. Siinkohal teeme reservatsiooni, et erinevate territoriaalüksuste koefitsientide suurused on erinevad. Teades neid piirkondlikke lähteandmeid ja teie enda sisendnäitajaid, pole nende arvutuste tegemine keeruline.

Arvestusliku tulu maksu arvutamisel tuleb arvestada, et maks makstakse ilma kopikateta, saadud väärtus jäetakse kõrvale, kui väärtus on väiksem kui 0,5 ühikut ning 0,5 ühikut ja rohkem ümardatakse täisühikuks (Order Vene Föderatsiooni föderaalse maksuteenistuse 01.23.2012 nr ММВ-7- 3/13@).

Näide UTII arvutamisest jaemüügi jaoks

Vaatleme näidet UTII arvutamise kohta jaemüügi üksikettevõtjate jaoks. Võtame näiteks abstraktse poe, mis müüb Naisteriided. Osakonna pindala on 10 ruutmeetrit. m ja see asub suures kaubanduskeskuses, kus on statsionaarsed alad jaekaubandus. Vaatame lähemalt, mis on valemi komponentide lühendite taga.

Seega said võrrandi paremas pooles olevad tundmatud teada. Jääb üle esitada valem numbrilisel kujul ja teha arvutus.

UTII = 1800 * 10 * 2,009 * 1 * 15% \u003d 5424,3 rubla.

Vastavalt artikli lõikele 6 Vene Föderatsiooni maksuseadustiku artikli 52 kohaselt arvutatakse maksusumma täisrublades. Seetõttu rakendame matemaatilise ümardamise reeglit ja saame 5424 rubla.

Kuid ärge unustage, et saadud vastus on UTII summa vaid 1 kuu jooksul. Ja osalejatele majanduslik tegevus kasutades see süsteem maksustamine, esitatakse kvartaliaruanne. Meil jääb üle saadud arv 5424 korrutada 3-ga. Lõpptulemus: 16 272 rubla.

Näide majapidamisteenuste UTII arvutamisest

Me harjume asjadega, need muutuvad armastatuks, kahju on neist lahku minna. Ja nii me õpitubadesse lähemegi. Oletame, et meie puhul tulevad kliendid teie juurde kingaparandajana. Olete ettevõtja, kes otsustas töötada ilma abilisi palkamata. Kuidas arvutada sellise meistri jaoks ENTI-d?

DB. Sarnaste renderdamistöökodade põhikasumlikkus majapidamisteenused määratud 7500 rubla.

FP. Rätsepa-, kingsepa- ja muude isiklikke teenuseid pakkuvate väikeettevõtete puhul on füüsiline näitaja selles ettevõttes hõivatud töötajate koguarv. Me ei pea esitajate ja juhi personaliüksusi kokku liitma, FP võrdub 1-ga.

K1 - tuletame meelde, et see on püsiv koefitsient, soovitud perioodiks, 2020, on see 2,009.

K2 - me otsime seda koefitsienti administratsiooni veebisaidilt paikkond, kus seda liiki teenuseid. Meie linnas on kingaparandustegevuseks määratud 0,8.

Nüüd kaalume uuesti vastavalt valemile UTII \u003d BD * FP * K1 * K2 * 15%.

Arvandmete asendamisel saame kuu tulemuse: 7500 * 1 * 2,009 * 0,8 * 15% = 1808 rubla.

See tähendab, et UTII kvartali jaoks selgub: 1808 * 3 = 5424 rubla.

Näide UTII arvutamisest reklaami jaoks

Tegevuste loetelus, mille suhtes kohaldatakse arvestuslikku tulu ühtset maksu, on selline eriline tegevus nagu reklaam. Mitte ükski, nimelt välimine.

Määratleme sisendi. Sel juhul on oluline, kuhu me reklaamobjekte paigutame: tänavale, peale sõidukid, kaubanduspaviljonidel jne. Lähtepunktiks võtame järgmised andmed: toodame kommertsreklaami, paigutame selle transpordile, nimelt kahele bussile. Lase käia.

DB. Lähtume konstandist: meil on transpordiüksustel reklaamile arvutatud baastootlus, mis on 10 000 rubla.

FP. Meie olukorras võetakse füüsiliseks näitajaks transpordirajatiste arv. Meil on saadaval 2 tk.

K1, nagu ülaltoodud näidetest juba teada, on muutumatu. 2020. aastal on see koefitsient 2,009.

K2 – pange tähele, et piirkondlikud ja munitsipaalasutused teevad vahet erinevad tüübid reklaam transpordil vastavalt nende otstarbele ja muudele omadustele. Tavaliselt, sotsiaalreklaam eristub erikategoorias ja sellel on oma eraldi kohalik koefitsient. Kuid tuletagem meelde, meil on kommertsreklaam ja meie piirkonnas hinnatakse seda koefitsiendiga 1.

Niisiis, teeme arvutuse: UTII \u003d 10 000 * 2 * 2,009 * 1 * 15% \u003d 6027 rubla. kuus. Ja kvartali eest vastavalt 6027 * 3 = 18081 rubla.

Näide kaubaveo UTII arvutamisest

Kas olete tüdinud teiste reklaamimisest, olete otsustanud midagi või kedagi ise transportida? Vaatleme varianti kohaliku kaubaveoga. Oletame, et teie agentuuril on 3 autot. "Gazelle", "Ford", mõni muu kaubamärk, mida sa armastad - see lihtsalt ei oma vähimatki tähtsust.

DB (põhisaagis) kaubaveoks - 6000 rubla.

FP, st selle näite füüsiline näitaja, on transpordiga seotud autode arv, see tähendab 3.

K1 uuesti ja alati 2020. aastal = 2,009.

K2 jaoks kaubavedu meie piirkonnas on 1.

Teeme arvutused. UTII = 6000 * 3 * 2,009 * 1 * 15% \u003d 5423 rubla. kuus. Ja kvartali eest sama transpordi eest peate maksma selle summa: 5423 * 3 = 16 269 rubla.

Näide UTII arvutamisest sõiduki remondi jaoks

Auto on imeline, eriti töökorras. Kuid tal on vastik komme murduda. See tähendab, et autoremonditeenuste järele on suur nõudlus igas riigi linnas, alevis või külas. Lepime kokku tingimuslikes sisendites, millest peamine on töötajate arv: las sul on neid kaks.

DB. Autoremonditeenuste puhul on põhikasumlikkuse suurus teada: 12 000 rubla.

FP. Siin on füüsiliseks näitajaks teenust osutavate inimeste arv. See on 2 töötajad pluss asutuse omanik, ettevõtja. Selle tulemusena on meil FP = 3.

K1 = 2,009, see on kõigi tegevuste puhul sama.

K2. Meie tinglikus linnas N. sõidukite remondi-, hooldus- ja pesuteenuste puhul on see 1.

Kuu UTII arvutamine on sarnane: 12 000 * 3 * 2,009 * 1 * 15% = 10 849 rubla. See tähendab, et kvartali maksusumma on summa: 10 849 * 3 = 32 547 rubla.

Toitlustamise UTII arvutamise näide

Teine tegevusvaldkond, kus kasutatakse UTII maksuaruandlusskeemi, on toitlustusettevõtted. Sul on oma kohvik. Selle üldpind on 54 ruutmeetrit. m., kuid külastajaid teenindava saali pindala on 38 ruutmeetrit. m.

Nende andmete eraldamine on väga oluline. Igas toitlustusasutuses on loomulikult olme- ja hügieeniruumid, töötajate kabinetid ja lõpuks köök. Kuid kõik need jäävad "sulgudest välja", maksustatakse ainult saali pindala, kus külastajaid teenindatakse.

DB (põhikasumlikkus) antud klienditeeninduspiirkonnaga avalike toitlustusasutuste jaoks on 1000 rubla. ruutmeetri kohta m.

FP: meie puhul muutub ülaltoodud kasulik pindala füüsiliseks näitajaks, selgub, et FP = 38.

K1 2020. aastal jääb kõigi jaoks muutumatuks, see on 2,009.

K2 tuleb välja selgitada teie piirkonna jaoks, meie tegevuse jaoks. Meie näites on see 1.

Niisiis, UTII teie kohviku jaoks: 1000 * 38 * 2,009 * 1 * 15% = 11 451 rubla.

Ärge unustage, et saadud summa kajastab kuu maksusummat. Arvestame kvartalimaksuga: 11 451 * 3 = 34 353 rubla.

Näide UTII arvutamisest kinnisvara väljaüürimisel

Teine tõenäoline sissetulekuallikas on kinnisvara väljaüürimine. Aga samas ja maksustatav. Tavaliselt kasutavad ettevõtjad selleks hostelit või väikest hotelli. Lihtsam on korterit üürida eraisikuna, siis läheb sinult maha vaid üksikisiku tulumaks, üksikisiku tulumaks ja see on 13% laekunud rahast. UTII puhul on maksusumma palju suurem, seda on lihtne konkreetse näitega kontrollida.

Põhitootlus (BR) eluaseme väljaüürimisel on 1000 rubla. ruutmeetri kohta.

Füüsiline näitaja (FI) on antud olukorras üürikorteri ruutmeetrite arv, teie korteris on neid näiteks 36.

K1 = 2,009, siin pole valikuid.

K2 teie rendikoha jaoks = 1.

UTII kuus \u003d 1000 * 36 * 2,009 * 1 * 15% \u003d 10 849 rubla ja kvartali summa on kolm korda suurem: 32 547 rubla.

Näide UTII maa rendi arvutamise kohta

Veelgi lihtsam on omada maad ja seda välja rentida. Lasteatraktsioonide all näiteks. Või suvekohviku majutamiseks, vaba aja veetmiseks jne. Olgu teie saidi pindala võrdne 20 ruutmeetriga. m.

Põhitootlus (BR) maatükkide rentimisel, kui nende pindala on üle 10 ruutmeetri, on 1000 rubla. ruutmeetri kohta m.

Füüsiline näitaja (FP) on siin väljarenditavate ruutmeetrite arv, meil on neid 20.

K1, siin ei muutu midagi, kõik sama 2,009.

Maarendi piirkondlik K2 on 0,8.

UTII = 1000 * 20 * 2,009 * 0,8 * 15% \u003d 4821 rubla. kuus, vastavalt kvartalis: 4821 * 3 = 14 463 rubla.

Näide UTII arvutamisest müügiautomaadi jaoks

Automaatide kaudu kaubeldes on palju otstarbekam kasutada UTII-d kui teisi maksustamissüsteeme.

Kujutage ette, et organisatsioon on sõlminud kaubanduskeskuses üürilepingu selle majutamiseks Müügiautomaat kohvi müüa. Ta registreeriti UTII maksjaks 18. aprillil 2020 selle kaubanduskeskuse asukohas asuvas maksuametis.

Veidi hiljem, 20. aprillil 2020, sõlmis organisatsioon üürilepingu teises kontorikeskus, mis asub sama maksuinspektsiooni jurisdiktsiooni alla kuuluval territooriumil, et paigaldada kaks automaati - suupistete ja mänguasjade müügiks.

Kohalik omavalitsus tegevusliigi "jaekaubandus" jaoks on määranud K2 väärtuseks 1. 2020. aasta K1 on 2,009.

IN see näide organisatsioon peab esitama ühe deklaratsiooni 2020. aasta II kvartalis maksuamet. Arvutame maksu:

Arvutage maksubaas. Alustuseks määrame arvu kalendripäevad:

1 masin x 13 päeva: 30 päeva = 0,43

See arv on näidatud jaotise 2 deklaratsiooni real 050.

Jao 2 ridadel 060 ja 070 peame märkima kolm masinat, olenemata sellest, et need alustasid tööd mitte 1., vaid 20. kuupäevast. Allpool selgitame seda olukorda.

Seega on maksubaas järgmine:

4500 hõõruda. x 2,009 x 1 x (0,43 + 3 + 3) = 58 130 rubla.

Maksu arvutame UTII maksumäära alusel - 15%:

58 130 x 15% = 8720 rubla.

Nüüd selgitame, miks võtsime esimese müügiautomaadi numbriks 043 ja kahe järgmise automaadina mõlema jaoks.

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 346.29 lõike 3 punktile 10, kui UTII maksja registreeriti arvestusliku maksumaksjana mitte kvartali algusest, põhineb arvutus kalendri tegelikul arvul. päeva esimesel ja viimasel maksustamisperioodil.

Venemaa föderaalse maksuteenistuse 24. juuni 2013. aasta kirjas numbriga ED-4-3 / 1141@ selgitatakse, et kuna UTII deklaratsiooni vorm ei sisalda ridu päevade arvu märkimiseks, on näidatud füüsilise näitaja väärtus. jaotise 2 "Ühekordse arvestusliku tulumaksu summa arvutamine aastaks" ridadel 050-070 teatud tüübid tegevused" vajab korrigeerimist. Selleks on vaja maksustamisperioodi selle kuu kalendripäevade koguarvule omistada vastava tegevuse läbiviimise kalendripäevade arv registreerimise või registrist kustutamise kuul. Mida me tegime ülaltoodud näites.

Lisaks on artikli lõike 9 kohaselt. Vene Föderatsiooni maksuseadustiku 346.29 ja selgitused Venemaa Rahandusministeeriumi 17. jaanuari 2014 kirjas nr 03-11-11 / 1348, olukorras, kus juba töötavale müügiautomaadile lisatakse üks või mitu seadet masinad (füüsiline näitaja), siis lisanduvad seadmed arvestatakse arvestusse sellest kuust, mil nad tööle hakkasid, olenemata tööle asumise kuupäevast.

Mõnikord kahtlevad ettevõtjad, mis on tulusam: UTII, patent või USN? Igal neist maksusüsteemidest on oma plussid ja miinused. Neid käsitletakse üksikasjalikult käesolevas väljaandes.

Lõpetamine

Lisame, et UTII kui maksustamise erirežiimi olemasolu on pidevalt tühistamisohus. 2020. aastal on UTII rakendamine osaliselt keelatud jaekaubandus kohustusliku märgistamisele kuuluvad kaubad. Ja Vene Föderatsiooni maksuseadustiku peatükki 26.3 on muudetud, mis näitab, et arvestusliku tulu ühtne maks kaotab kehtivuse alates 1. jaanuarist 2021.

Väike vihje, kuidas määrata 2020. aastal konkreetses piirkonnas tegutsev K2.

Järgige linki ja määrake soovitud piirkond lehe ülaosas vasakpoolses rippmenüüs. Seejärel näete lehte allapoole liikudes rubriiki "Regionaalsete õigusaktide iseärasused". Selle pealkirja alla paigutatakse seadusandlik dokument, teie valitud piirkond, mis näitab K2.

Materjali uuendati vastavalt Vene Föderatsiooni kehtivatele õigusaktidele 14.01.2020

See võib olla kasulik ka:

Kas teave on kasulik? Rääkige sõpradele ja kolleegidele

Head lugejad! Saidi saidi materjalid on pühendatud tüüpilistele maksu- ja maksude lahendamise meetoditele legaalsed probleemid aga iga juhtum on ainulaadne.

Kui soovite teada, kuidas oma konkreetset probleemi lahendada, võtke ühendust konsultandi veebivormiga. See on kiire ja tasuta! Konsulteerida saab ka telefoni teel: MSK +7 499 938 52 26. SBP +7 812 425 66 30, tel. 257. Piirkonnad - 8 800 350 84 13 tel. 257

Oma praktikas kasutame teenuse osutamisel pigem ujuvaid kui jäigalt reguleeritud hindu raamatupidamisteenused. Eelkõige keskendume kliendi äritegevusele: tehingute, toimingute, arvete ja maksekorralduste ning muude dokumentide arvule. Vaatame ka, millist maksustamissüsteemi kasutatakse. Sellest lähtuvalt määrame oma teenuste maksumuse tehingute arvu järgi. Me ei kasuta tööjõu meetodit, sest saame aru, et meie klient maksab ainult reaalseks tööks ja mitte puhkamiseks ega ajamiseks. Raamatupidamisteenuste maksumus meie klientidele võib erinevatel kuudel olla erinev, st kui kliendil on tehingute arv ühes kuus vähenenud (mitte paremad ajad, hooajalisus jne), siis me sellelt kogu maksumust ei võta. Kuna pole kahte ühesugust ettevõtet, ei meeldi meile ka mallid.

Läheneme igale kliendile individuaalselt – see on meie töö põhiprintsiip! Pakume ainult oma klientidele parimad lahendused praktika ja ajaga testitud.

Operatiivne tugi

"Halb küsimus on see, mida ei esitata"

rahvatarkus

Kõikidele klientidele, kes on sõlminud meiega raamatupidamise (õigus)teenuse lepingu, pakume MIS TASUTA tegevusalane nõustamine IGA KÜSIMUS raamatupidamises ja õigusteenused. Võite olla kindel, et suudame teie küsimusele vastuse koostada esimesel võimalusel. Saate alati kasutada olemasolevaid sidevahendeid:

Tugitelefon - 89060313242, 89157109500;

Vorm tagasisidet Internetis.

Personaalne konsultatsioon - kontoris.

Konsultatsioonil saate abi ka oma kontoris, kasutades teenust "Sissetulev spetsialist".

Elektrooniline aruandlus

Teie soovil saate aruandeid esitada iseseisvalt või meie ettevõtte kaudu: kulleriga paberkandjal või sisse elektroonilisel kujul. Tänapäeva tehnoloogiad võimaldavad esitada aruandeid elektrooniliselt ilma toolilt tõusmata. Kui varem oli inspektori kabinetis esitamiseks vaja aruanne välja printida, siis nüüd saab kõik kiirelt tehtud: interneti vahendusel, paari nupuvajutusega. Teeme koostööd suurimatega Vene firma"Tensor", mis pakub terviklikku programmi " Sbis++ Elektrooniline aruandlus ". Programm laadib vajadusel aruanded elektroonilisel kujul üles kõikidele vajalikele asutustele – IFTS, PFR, FSS, Rosstat jne.

Elektrooniliste aruannete esitamise kord on järgmine: maksumaksja saadab koostatud aruanded sideoperaatori kaudu maksuametile (aga ka rahapesu andmebüroole, Rosstatile või FSS-ile). Dokumendid allkirjastatakse elektrooniliselt digitaalne allkiri, mis on analoogne käsitsi kirjutatud. Maksumaksja saab kinnituse aruannete kontrollile üleandmise kohta. See kinnitus on juriidiliselt kehtiv ja aruande inspektsiooni saabumise aeg on selle esitamise aeg.

SBiS ++ elektroonilise aruandluse kaudu elektroonilisel kujul aruannete esitamise peamised eelised:

- Kui esitate aruandeid ise, ei pea te seisma föderaalse maksuteenistuse / PFR / FSS ridades;

- Saate saata dokumente erinevatele ametiasutustele vähemalt 24 tundi ööpäevas töökohalt lahkumata;

- Väljumiskiirus - elektrooniline aruandlus saadetakse keskmiselt 5 minutiga;

- Te ei pea tulema / allkirjastama aruandeid, teeme seda programmi abil ja saate aja kokkuhoidu;

- Sisseehitatud turvasüsteem tagab kaitse volitamata juurdepääsu eest.

Rohkem infot programmi "SBS ++ Elektrooniline aruandlus" töö kohta leiate ettevõtte kodulehelt - http://sbis.ru/ . Konsulteerida saab ka meie spetsialistidega telefonil 89060313242.

Kõik vajalik töö hoolitseme mahalaadimisprotsesside seadistamise ja automatiseerimise eest. Peate ainult nõustuma selle skeemi alusel töötamisega.

Kaugraamatupidamine

Pakume teile kaugarvestustoimingud allhanke tingimustel. Jah, me ei viibi teie kontoris 9.00-18.00, kuid see ei tähenda, et me ei jõuaks tööga õigeks ajaks valmis. Garanteerime teile kõige kvaliteedi vajalikke teenuseid raamatupidamisteenuse lepingu alusel. Konsultatsioonid on teile tasuta! Muidugi võib ju palgata raamatupidaja ja ta kaadrisse panna, aga tänapäeval ei ole see skeem (eriti raamatupidamises) enam nii tõhus kui vanasti.

Raamatupidamise kaugallhanke eelised täna on selge:

- Sina maksta ainult tegelikult tehtud töö eest, maksmata täiskohaga töötaja tööjõukulusid. Põhimõte: tehtud-sain.

- Te ei kanna sellega seotud kulusid personaliarvestus;

- Likvideerida töökoha korraldamisega seotud kuludtäiskohaga töötajale (arvuti, mööbel, tarkvara) ;

- Kokkuhoid raamatupidamisprogrammide ja uuenduste pealt("1C" on täna kallis rõõm);

- Kuludeks saab kanda raamatupidamisbüroo teenuste kuludja vähendada maksustamisbaasi (see on asjakohane, kui teil on STS 15% või STS);

- Raamatupidamisteenuste maksumus on madalam,kui täiskohaga spetsialisti palk (keskmiselt 5-10% turul);

- Raamatupidamisbürool on “mitmesuguseid” klienteV erinevad valdkonnad tegevusalad - ehitus, hulgi- ja jaekaubandus, teenused, vabaühendused jne.

Kaugraamatupidamist teostame meie poolt lepingu alusel. Vajadusel tuleme teie kontorisse allkirjastama kõik vajalikud dokumendid. Aruannete esitamine ja raamatupidamine toimub vastavalt kehtivatele Vene Föderatsiooni õigusaktidele, PBU ja muule regulatiivsele dokumentatsioonile. Iga klient on loetletud 1C andmebaasis, vajadusel edastame teile kõik teid huvitavad andmed.

Meiega kaugtöö on lihtne ja vaevatu!

Külalisspetsialist

Teenus" Külas raamatupidaja» on ideaalne lahendus tagasihoidliku personali ja väikese dokumendivooga ettevõtetele. Selle teenuse peamised kliendid on üksikettevõtjad ning väikesed ja keskmise suurusega ettevõtted. Suured ettevõtted kasutavad aeg-ajalt ka teenust "Sissetulev raamatupidaja". See juhtub siis, kui on vaja asendada haigestunud spetsialisti või rasedus- ja sünnituspuhkuse ajal, samuti iga-aastastel plaanilistel puhkustel või alaliste töötajate koosseisu moodustamise protsessis.

"Sissetuleva raamatupidaja" teenuse kasutamise eelised

on need:

- Sissetulev raamatupidaja töötab kuskil kõrval (kodus või mõnes teises kontoris) ja tuleb vajadusel firmasse, mis välistab täiendavad finantskulud töökoht, arvuti, kirjatarbed ja muud töötarvikud.

- Suhet sissetuleva raamatupidajaga tingib leping, mis kajastab kõike olulised punktid sealhulgas töötasu töö eest. See tähendab et töötasu maksmise kohustust pole ning maksude arvestamisel on võimalik maksubaasi vähendamiseks aktsepteerida kulusid „Sissetulnud raamatupidaja” teenusele.

- Selliseid teenuseid osutavad organisatsioonid töötavad professionaalsed ja kvalifitseeritud spetsialistid, mis räägib kõrgest kvaliteedist ja vastutustundest tööde tegemisel.

- Lepingu alusel tasutakse kindlaksmääratud töömahu eest, mitte aga kontoris "istumiseks", arvukateks "teeõhtuteks" ja "suitsupausiks", mis jällegi säästab tööd andva ettevõtte raha.

Eelnev kinnitab, et teenus “Sissetulev raamatupidaja” on üks kättesaadavamaid ja populaarsemaid maksu- ja raamatupidamisteenuseid turul.

Pakume teile teenust Külas raamatupidaja" peal soodsad tingimused. Meie spetsialisti lahkumine teie kontorisse sisaldub meie püsiklientide teenuste hinnas. Vajadusel saame teie kontorisse tulla. Tavaliselt juhtub seda 1-2 korda kuus. Kirjutame koos alla Vajalikud dokumendid, aruandlus, analüüsida jooksvaid ülesandeid.

Samuti lahendame kohapeal järgmised probleemid:

- andmebaasi 1C 7.7, 8.2 pidamine - programmi toimimist puudutavad konsultatsioonid, aruandlus;

- raamatupidamisdokumentatsiooni pidamine ja arhiveerimine

Uutele klientidele - teenus on tasuline, arvestatuna tööjõukulude alusel töötundides tehtud töö ja nõustamisteenuse fakti alusel.

Kui sa - individuaalne, raamatupidaja ja vajate aruandlusprobleemide osas kvaliteetset nõu või soovite abi saada 1C 7.7 või 8.2 programmidega töötamisel, siis meie spetsialist saab teid aidata. Helistage või kirjutage meile ja me vastame teie küsimustele hea meelega.

Pavel Makarenko

Tere pärastlõunast, Marina! Ei, mitte õige.

Võite viidata artiklile. Vene Föderatsiooni maksuseadustiku 346.27 ja Rahandusministeeriumi 16. juuli 2012 kirjale nr 03-11-11 / 207.

Nende dokumentide põhjal mõistetakse kauplemispõranda ala all kaupluse osa, paviljon (avatud ala), mis on hõivatud seadmetega, mis on ette nähtud kaupade väljapanekuks, demonstreerimiseks, sularahaarvelduste läbiviimiseks ja klientide teenindamiseks. kassad ja kassakabiinid, teeninduspersonali töökohtade ala ning ka ostjate läbipääsude ala. Kaubanduskorruse pinna alla jääb ka renditud osa kauplemispinnast. Abi-, haldus- ja olmeruumide, samuti kaupade vastuvõtu-, ladustamis- ja müügiks ettevalmistamise ruumide pindala, milles klienditeenindust ei osutata, ei laiene kauplemisruumi pindalale.

Irina Shlyachkova

Tere!

Täpsustus alates 31. märts 2015 - 18:23

vaata rahandusministeeriumi kirja Venemaa Föderatsioon kuupäevaga 13. jaanuar 2015 nr 03-11-11/69506

Irina Shlyachkova

Tere!

Ma pole kolleegiga nõus. Kuna ta tsiteerib ainult väljavõtet seaduse normist ja ei loe seda lõpuni.

Kooskõlas Art. 346,27 maksukood RF kasutatakse seadustiku peatüki 26.3 (teatud tüüpi tegevuste UTII-vormis maksustamissüsteem) tähenduses järgmisi põhimõisteid:

kauplemiskorruse ala - kaupluse osa, paviljon (avatud ala), mille hõivavad kaupade väljapanekuks, demonstreerimiseks, sularahaarvelduste teostamiseks ja klientide teenindamiseks ettenähtud seadmed, kassaaparaatide ja kassakabiinide ala, teeninduspersonali töökohtade ala, samuti ostjate läbipääsude ala. Müügipinna pindala hõlmab ka rendile antud osa müügipinna pinnast. Abi-, haldus- ja olmeruumide, samuti kaupade vastuvõtu-, ladustamis- ja müügiks ettevalmistamise ruumide pindala, milles klienditeenindust ei osutata, ei laiene kauplemisruumi pindalale. Kaubandusplatsi pindala määratakse inventuuri ja omandiõiguse dokumentide alusel.

Käesoleva peatüki tähenduses hõlmavad inventuuri- ja omandiõiguse dokumendid mis tahes üksusi, mida peetakse või üksikettevõtja dokumendid statsionaarse kaubandusvõrgu objekti kohta (organisatsioonid Toitlustamine), mis sisaldavad vajalikku teavet kohtumise kohta disainifunktsioonid ja sellise objekti ruumide planeering, samuti selle objekti kasutusõigust kinnitav teave (mitteeluruumi müügileping, mitteeluruumi tehniline pass, plaanid, skeemid, selgitused, mitteeluruumi või selle osa (osade) üüri- (allrendileping), külastajate teenindamise õiguse luba avatud alal ja muud dokumendid).

Kui inventari- ja pealkirjadokumentides sellist vaheseina pole või need näitavad selle ruumi otsest otstarvet, siis sellest oleneb, kas selline ala tuleb arvutusse kaasata või mitte.

Seetõttu on teie puhul oluline omada kinnitust selle kohta, et neid alasid kasutatakse just teie poolt näidatud eesmärkidel ja mitte muul viisil. Muidu maksuinspektorid võib vaidlustada selliste ruumide olemasolu omandiõigusdokumentides ja tunnistada need vastavalt kauplemisala osaks.

Kui selline ala on dokumentides fikseeritud, siis ei tasu muretseda.

Tere! Vastavalt Art. Vene Föderatsiooni maksuseadustiku artikli 346.27 kohaselt on kauplemispõranda ala osa kauplusest, paviljonist (avatud ala), mis on hõivatud kaupade paigutamiseks, demonstreerimiseks, sularahaarvelduste läbiviimiseks ja klientide teenindamiseks mõeldud seadmetega. , sularahaühikute ja kassakabiinide ala, teeninduspersonali töökohtade ala, samuti klientide vahekäikude ala. Müügipinna pindala hõlmab ka rendile antud osa müügipinna pinnast. Abi-, haldus- ja olmeruumide, samuti kaupade vastuvõtu-, ladustamis- ja müügiks ettevalmistamise ruumide pindala, milles klienditeenindust ei osutata, ei laiene kauplemisruumi pindalale. Kaubandusplatsi pindala määratakse inventuuri ja omandiõiguse dokumentide alusel.

Seega tuleks üürileandjalt küsida ruumide katastripass ja selle olemasolul ka korruse plaan (väljavõte sellest). Nende dokumentide järgi tehakse kindlaks, kas tegemist on kauplemispinnaga.

küsimus:

Organisatsioon rakendab lihtsustatud maksusüsteemi ja maksustamissüsteemi UTII vormis, rendib ruume kogupindalaga 80,67 ruutmeetrit m. Ruumide allüürilepingus on kirjas, et allüürnik kasutab ruume selleks, et majutada:

- müügipind 35,9 ruutmeetrit. m;

- majapidamisruum pindalaga 6,6 ruutmeetrit. m;

- majapidamisruum pindalaga 7,13 ruutmeetrit. m;

- raamatupidamisruum pindalaga 31,04 ruutmeetrit. m.

Millist ruumide pindala võetakse UTII arvutamisel arvesse?

Vastus:

VENEMAA FÖDERATSIOONI RAHANDUSMINISTEERIUM

Maksu- ja tollitariifipoliitika osakond arutas kirja ühekordse arvestusliku tulu maksu arvestamise korra kohta seoses ettevõtlustegevus jaekaubanduse alal läbi üüripinna, milles üürnik plaanib korraldada kauplemisplatsi ning teatab kirjas toodud info alusel:

Vastavalt Vene Föderatsiooni maksuseadustiku (edaspidi - seadustik) artiklile 346.26 saab maksustamissüsteemi ühe arvestusliku tulu maksuna kohaldada jaekaubandustegevusele, mida teostatakse kaupluste ja paviljonide kaudu, millel on kauplemispind ei ületa 150 ruutmeetrit. m iga kaubanduse korraldamise objekti kohta.

Vastavalt seadustiku artiklile 346.29 arvestatakse ühekordse maksu arvutamisel kaudse tulu maksustamisel jaekaubanduse valdkonnas statsionaarse kaubandusvõrgu objektide kaudu läbiviidava jaekaubanduse valdkonnaga seotud äritegevusega seotud aladega. kauplemispind (ruutmeetrites)".

Koodeksi "artikkel 346.27" sätestab, et kauplemisplatsi ala loetakse kaupluse, paviljoni (avatud ala) osaks, mis on hõivatud kaupade väljapanekuks, demonstreerimiseks, sularahaarveldamiseks ja klientide teenindamiseks mõeldud seadmetega, sularahaühikute ja kassakabiinide ala, töökohtade teeninduspersonali ala, samuti klientide vahekäikude ala. Kaubanduskorruse pinna alla jääb ka renditud osa kauplemispinnast. Abi-, haldus- ja olmeruumide, samuti kaupade vastuvõtu-, ladustamis- ja müügiks ettevalmistamise ruumide pindala, milles klienditeenindust ei osutata, ei laiene kauplemisruumi pindalale.

Kaubandusplatsi pindala määratakse inventuuri ja omandiõiguse dokumentide alusel.

Inventuuri- ja omandiõiguse dokumendid hõlmavad kõiki statsionaarse kaubandusvõrgu objekti jaoks organisatsioonile või üksikettevõtjale kättesaadavaid dokumente, mis sisaldavad vajalikku teavet sellise objekti eesmärgi, kujunduslike omaduste ja ruumide paigutuse kohta, samuti õigust kinnitavat teavet. seda objekti kasutada (mitteeluruumide müügileping, mitteeluruumi tehniline pass, plaanid, skeemid, eksplikatsioonid, mitteeluruumi või selle osa (all)üür, teenindamisõiguse luba külastajad avatud alal ja muud dokumendid).

Samas tuleb märkida, et "Art. 606" alusel Tsiviilkoodeks Vene Föderatsioon (edaspidi Vene Föderatsiooni tsiviilseadustik) kohustub rendileandja rendilepingu alusel andma rentnikule vara tasu eest ajutiseks valdamiseks ja kasutamiseks või ajutiseks kasutamiseks.

Lähtudes Vene Föderatsiooni tsiviilseadustiku artiklist 607, peab üürileping (allrendileping) sisaldama andmeid, mis võimaldavad üürnikule üleantavat vara üüriobjektina kindlalt tuvastada.

Juhime tähelepanu, et üüri(allrendi)lepingus selliste andmete puudumisel loetakse, et liisinguobjekti olev tingimus ei ole poolte poolt kokku lepitud ning vastavat lepingut ei loeta sõlmituks.

Eelnevat silmas pidades on ühekordse maksusumma arvutamine arvestusliku tulu maksusummalt jaekaubanduse valdkonna organisatsiooni ettevõtlustegevusega seoses rendipinna kaudu, mis allrendilepingu kohaselt kantakse üle. Kaubandusruumi korraldamiseks, kus on spetsiaalne kauplemispind, kommunaal- ja haldusruumid, tuleks kasutada füüsilist näitajat "müügipind (ruutmeetrites)".

Samuti teavitame teid, et vastavalt Vene Föderatsiooni rahandusministeeriumi määrustele, mis on kinnitatud Vene Föderatsiooni valitsuse 30. juuni 2004. aasta dekreediga N 329, ja rahandusministeeriumi määrustega Venemaa, mis on heaks kiidetud Venemaa Rahandusministeeriumi korraldusega 03.23.2005 N 45n, käsitleb Venemaa Rahandusministeerium kodanike ja organisatsioonide individuaalseid ja kollektiivseid pöördumisi ministeeriumi jurisdiktsiooni alla kuuluvates küsimustes. Vastavalt "määrustele" ja "määrustele", kui seaduses ei ole sätestatud teisiti, ei võeta sisuliselt läbi organisatsioonide lepingute, asutamis- ja muude dokumentide läbivaatamise, samuti konkreetse majandusliku olukorra hindamise taotlusi.

Asedirektor

Maksuosakond

ja tollitariifipoliitika

S.V. Razgulin

Populaarne

- Sead kasumi nimel: arendame oma äri Kasum kodusest seakasvatusest

- Ekskursioon Moskva õlletehasesse Mytishchi Brewery

- Burger King: aadressid, menüü, kohaletoimetamine

- Venemaa rafineerimistehased: peamised tehased ja ettevõtted Venemaa nafta rafineerimise ulatus

- Äriidee: lauamängude väljaandmine

- Piima, piimatoodete tootmine

- Turunduse entsüklopeedia. FMCG - mis see on? FMCG turg ja selle turundussaladused Mida fmcg tähendab

- Halva tootmine ja selle liigid

- Kodus töötamine pensionäridele: ideed ja analüüs YouTube'i kanali pidamine

- Tulu YouTube'is vaatamiste eest Tulu YouTube'is alates 1000