Marjinal foyda. Zararsizlik va marjinal foyda tahlili Marjinal foyda

Foyda (P) - mahsulotni sotishdan olingan daromad va uni ishlab chiqarish tannarxi o'rtasidagi farq. Bu eng muhimi iqtisodiy ko'rsatkich, samaradorlikni ko'rsatadi iqtisodiy faoliyat korxonalar. Keling, uning turlarini va ularni hisoblash usullarini batafsil ko'rib chiqaylik.

Bu daromaddan xarajatlarni olib tashlagandan keyin olingan summa (B). Umumiy hisoblash formulasi quyidagicha ko'rinadi:

Foyda = Daromad - Xarajatlar (moliyaviy nuqtai nazardan).

Sof foyda (NP) nima?

Bular soliqlar, yig'imlar, byudjetga ajratmalar chegirib tashlanganidan keyin balans foydasidan qolgan mablag'lardir. PE investitsiya qilish uchun ishlatiladi ishlab chiqarish jarayoni, zahira fondlarini tashkil etish, oshirish . Uning kattaligi bir necha omillarga bog'liq:

- tashkilotga soliq yuki, qo'shimcha to'lovlar;

- Korxonalarda;

Sof daromadni qanday hisoblash mumkin

Buning uchun avval quyidagi operatsiyalarni bajarishingiz kerak:

- Barcha xarajatlarni qo'shing.

- Yalpi daromadni (AR) aniqlang.

- Endi biz PEni hisoblashimiz mumkin. Formula quyidagicha ko'rinadi:

Yalpi foyda (YaHM) nima

Bu mahsulotni sotishdan tushgan summa va uning tannarxi o'rtasidagi farq. Yalpi va sof o'rtasidagi farq shundaki, birinchisi majburiy badallarni chegirib tashlashdan oldin olinadi. Bu belgilangan imtiyozlarni qaytarish xarajatlarini o'z ichiga olmaydi.

YaIM hajmiga ta’sir etuvchi omillarning ikki toifasi mavjud. Birinchisiga tashkilot rahbariga bog'liq bo'lganlar kiradi:

- ishlab chiqarish hajmlarining o'sish sur'atlari;

- tovarlarni sotish samaradorligi;

- assortimentni kengaytirish;

- sifatni oshirishga qaratilgan chora-tadbirlarni amalga oshirish;

- xarajatlarni kamaytirish;

- samarali marketing kampaniyasi.

TO tashqi omillar ta'sir qila olmaydiganlarga quyidagilar kiradi:

- Manzil;

- atrof-muhit sharoitlari;

- amaldagi qonun chiqaruvchi organ;

- tadbirkorlikni rag'batlantirish bo'yicha davlat choralari;

- davlat va boshqa jahon kuchlaridagi siyosiy, iqtisodiy vaziyat;

- korxonani resurslar va transport bilan ta'minlashga ta'sir etuvchi tashqi omillar.

VP ni hisoblash formulasi oddiy. Uning qiymatini olish uchun sotishdan sof daromaddan (NI) mahsulot yoki xizmatlar tannarxini olib tashlash kerak:

VP \u003d BH - C

NR - sotishdan tushgan jami daromad (TR) chegirmalar miqdorini chegirma va qaytarilgan mahsulotlarni olib tashlagan holda.

Marjinal foyda nima (MP)

Bu sotishdan tushgan mablag'lar va o'zgaruvchan xarajatlar (PV) o'rtasidagi farq - ishlab chiqarish uchun zarur bo'lgan xom ashyo va materiallar, xodimlarning ish haqi, elektr energiyasi. MP oson ishlab chiqarish imkonini beradi. Ko'rsatkich, shuningdek, B qismi hisoblanadi, undan PE to'g'ridan-to'g'ri shakllanadi va doimiy xarajatlar qoplanadi.

Ishlab chiqarilgan mahsulotlarning marjinal tahlili qaysi mahsulotlar eng foydali va qaysi biri ishlab chiqarish foydasiz ekanligini aniqlash imkonini beradi. MP miqdorini tartibga soluvchi ikkita asosiy ko'rsatkich narx va o'zgaruvchan xarajatlardir. Uni oshirish uchun siz tovarlarni yuqori narxda sotishingiz kerak.

MP=OD-PZ

Operatsion foyda (OP) nima

Bu P dan amortizatsiya to'lovlari, ijara, yoqilg'i-moylash materiallari va boshqa to'lovlar chegirib tashlanganidan keyin qolgan summa. joriy xarajatlar. OP soliq imtiyozlari va qarzlarni ortiqcha to'lash uchun mablag'larni istisno qilmaydi.

U quyidagi formula bo'yicha hisoblanadi:

OP \u003d VP - KR - UR - PrR + PrD + Prts,

Qayerda:

KR- tijorat xarajatlari (P);

UR- boshqaruv P;

PrR- boshqa R;

PrD- daromad;

Prts- qiziqish.

OP sizga korxonaning xarajatlari va daromadlari to'plamini ko'rish imkonini beradi, shu bilan birga eng foydali yoki foydasiz byudjet ustunlarini batafsil baholash imkonini beradi.

Kitob foydasi (BP) nima

Bu tashkilotning ma'lum bir davr uchun balansida qayd etilgan umumiy P ko'rsatkichidir. Barcha turdagi ishlab chiqarish va noishlab chiqarish operatsiyalaridan olingan daromadlarni birlashtiradi. Soliqlar va boshqa belgilangan to'lovlar o'tkazilgunga qadar favqulodda holatni ifodalaydi. BP ko'rsatkichi korxona strategiyasi va samaradorligini aks ettiradi qabul qilingan qarorlar qo'llanmalar.

Rejaning bajarilishini baholash va oldingi davr ko'rsatkichlari bilan taqqoslash uchun balans tahlili o'tkaziladi. Bu rejaning bajarilmasligi sabablarini aniqlash, kamchiliklarni aniqlash uchun zarur boshqaruv tizimi, yo'qotish manbalarini toping va daromadni oshirish uchun resurslarni yarating.

BPni tashkil etuvchi asosiy elementlar:

- tovarlarni sotishdan tushgan daromad yoki zarar (D / D);

- Qo'shimcha amalga oshirishdan D / C;

- Operatsion bo'lmagan faoliyatdan D / C.

Balans foydasi faoliyatdan olinadi yoki aksincha. Formula quyidagicha ko'rinadi:

BP \u003d OP - Prts,

Qayerda:

Prts - qiziqish.

Daromadning umumiy tushunchasi

Bu sotishdan tushgan daromadlar. Har qanday korxonaning faoliyati uni olishga qaratilgan. B va P o'rtasidagi farq shundaki, foyda olingan daromad va sarflangan xarajatlar o'rtasidagi farqdir. B bir nechta manbalardan kelib chiqishi mumkin:

- sotish;

- amalga oshirish;

- investitsiyalar;

- moliyaviy operatsiyalarni amalga oshirish.

Jami B barcha manbalardan olingan mablag'larni qo'shish orqali hisoblanadi.

Yalpi daromad (BB) nima

Bu sotishdan olingan mablag'larning umumiy miqdori. Formula bilan aniqlanadi:

BB \u003d Ishlab chiqarilgan mahsulot miqdori (T) * Narx T.

Bu hal qiluvchi ko'rsatkich emas, chunki u amalga oshirilgan xarajatlarni o'z ichiga olmaydi. Bu tashkilot faoliyatini baholash uchun alohida element sifatida ko'rib chiqilishi mumkin emas.

Har qanday biznes o'z ichiga oladi yakuniy maqsad foyda olish. Ushbu toifaning iqtisodiy ma'nosi qanday moddalar kiritilganligi va qanday xarajatlar va qo'shimcha to'lovlar chiqarib tashlanganiga qarab farq qilishi mumkin. Foyda turi uni taqsimlash maqsadiga nisbatan ham muhim ahamiyatga ega. Shunday qilib, soliq solinadigan foyda sifatida daromad soliq organlari uchun, taqsimlangan foyda esa aktsiyadorlar uchun qiziqish uyg'otadi. Biznesmenning o'zi birinchi navbatda tashvishlanadi sof foyda.

Biroq, investitsiya imkoniyatlarini rejalashtirishda, tadbirkorlik faoliyati samaradorligini baholashda shuni hisobga olish kerakki, foydani hisoblash uchun hisob-kitoblardan nafaqat konstantalarni, balki daromadlarni ham olib tashlash kerak. o'zgaruvchan xarajatlar, ular bashorat qilish qiyin bo'lishiga qaramay. Bunday foyda - marjinal - aniqroq aks etadi moliyaviy samaradorlik biznes.

Keling, marjinal foydaning mohiyatini ko'rib chiqamiz va ishlab chiqarish marjasi va zararsizligi hisoblangan formulani keltiramiz. Keling, marjaga ta'sir qiluvchi omillarni, shuningdek, tahlil qilaylik mumkin bo'lgan usullar ushbu turdagi daromadni oshirish.

Marjinal foyda: bu nima?

Korxona foydasi mahsulot ishlab chiqarish va uni sotish natijasida, shu ishlab chiqarish jarayonida qilingan xarajatlarni, shuningdek, tashkil etish va boshqarish xarajatlarini olib tashlab shakllanadi.

Marjinal foyda(inglizcha "Margin" yoki frantsuzcha "Marge" dan "farq" degan ma'noni anglatadi) - ishlab chiqarish jarayonida qilingan xarajatlarni ayirib tashlagan holda, ma'lum hajmdagi tovarlarni sotishdan tushgan daromaddan olingan korxona daromadi ( o'zgaruvchan xarajatlar) bir xil ishlab chiqarish hajmi.

Ushbu moliyaviy toifa ba'zan "qamrov miqdori" deb ataladi, chunki uning hisobidan xodimlarning mehnatiga haq to'lash xarajatlari qoplanadi, qolgan qismi esa tadbirkorning sof foydasi hisoblanadi.

Yaqin, ammo bir xil emas atama . Marjinal foydadan farq shundaki, noishlab chiqarish xarajatlari ham hisobga olinadi va u ham mahsulot birligiga hisoblab chiqiladi. Marjinal foyda ishlab chiqarilgan mahsulotlarning butun assortimentini hisobga oladi va shu bilan korxonaning umumiy rentabelligini tavsiflaydi.

"Marja" so'zi ba'zan professional jargonda marjinal foydaning o'ziga nisbatan qo'llaniladi, lekin ko'pincha u marjinal rentabellik ko'rsatkichiga ishora qiladi (u foiz sifatida hisoblanadi).

MA'LUMOTINGIZ UCHUN! Marjinal foydaning o'sishi o'zgaruvchan ishlab chiqarish xarajatlarini tezroq qoplash hisobiga korxona sof foydasining oshishini anglatadi. Aynan marjinal foydani oshirish ishlab chiqarish rentabelligini oshirish uchun foydalaniladigan turli boshqaruv strategiyalarining maqsadi hisoblanadi.

Marjani hisoblash formulasi va nozikliklari

Marja ta'rifiga asoslanib, u oddiy formula yordamida hisoblanadi:

P chegarasi = V r – R boshiga.

- V r - daromad miqdori sotilgan tovarlar, xizmatlar, ishlar;

- R boshiga. - o'zgaruvchan xarajatlar.

Marjinal foydani hisoblashda buxgalteriya hisobining ba'zi xususiyatlarini yodda tutish kerak:

- Ushbu formula bo'yicha daromad QQS va aktsiz solig'isiz olinadi.

- O'zgaruvchan xarajatlar - ishlab chiqarilgan mahsulot hajmi va sotilgan miqdori bilan bevosita bog'liq bo'lgan xarajatlar.

- Agar ma'lum bir hisobot davrida mahsulot sotilmagan yoki ishlab chiqarilmagan bo'lsa, bu o'sha paytda tashkilot o'zgaruvchan xarajatlarga duchor bo'lmaganligini anglatadi.

- O'zgaruvchan xarajatlar hech qanday tarzda o'zgarishlarga javob bermaydi narx siyosati, assortimentni kengaytirish, texnologik modernizatsiya va boshqa omillar. Hal qiluvchi omillar faqat ishlab chiqarish va / yoki sotish hajmidir.

Marjani hisoblash - marjinal daromad ko'rsatkichi - boshqa moliyaviy toifalar, ma'lumotlar bilan taqqoslash uchun qulaydir har xil turlari boshqa korxonalar tomonidan ko'rsatilgan mahsulotlar yoki raqamlar. Marja quyidagicha hisoblanadi:

M = P chegarasi. / V x 100

- M - chekka;

- P chegarasi - marjinal foyda;

- Pda - sotilgan tovarlar, xizmatlar, ishlardan tushgan daromad miqdori.

Ushbu ko'rsatkich marjinal foydaning sotishdan tushgan daromaddagi ulushini ko'rsatadi.

Hissa marjasi ko'rsatkichini qanday izohlash mumkin

Marjinal foyda kompaniyaning zararni yo'qotish strategiyasini aniqlash uchun kerak. Siz uni assortimentdan har bir turdagi mahsulot uchun va butun ishlab chiqarish uchun qilishingiz mumkin.

Beziyon- ishlab chiqarish holati (ishlab chiqarish hajmi), bunda daromadlar va xarajatlar miqdori (o'zgaruvchilar va doimiylar) bir-birini muvozanatlashtiradi. Ushbu hajmni quyidagicha hisoblash mumkin:

V holda. = R c o nst / (C birligi – R boshiga)

- V holda. – zararsiz ishlab chiqarishni ta’minlovchi mahsulotlar hajmi;

- R c o nst – doimiy xarajatlar (umumiy summa);

- C birliklari – ishlab chiqarilgan mahsulot birligining sotish narxi;

- R boshiga. – sotilgan 1 birlik mahsulot tannarxi (ishlab chiqarish birligiga o‘zgaruvchan xarajatlar).

Boshqacha qilib aytadigan bo'lsak, zararni yo'qotish hajmi "qoplash summasi" ning qaysi qismi, ya'ni marjinal foyda har bir ishlab chiqarish birligining doimiy xarajatlarini qoplashiga bog'liq.

Zararsizlik tahliliga qo'shimcha ravishda marja ko'rsatkichi quyidagilar uchun ishlatiladi:

- assortiment bo'yicha qarorlar qabul qilish uchun boshqaruv strategiyasini ishlab chiqish;

- kompaniyangiz va raqobatchilaringiz faoliyatini prognoz qilish;

- narx siyosatini rejalashtirish.

Marjinal foyda stavkalari

umumiy qabul qilingan standart qiymatlar chegaralar mavjud bo'lmasligi aniq. Bu ko'rsatkich ishlab chiqarish sanoatiga juda bog'liq. Shuning uchun qoidalarni faqat sanoat kontekstida ko'rib chiqish mantiqan. Har bir sanoat uchun yuqori va past marjali mahsulotlar mavjud.

MA'LUMOT! Masalan, hashamatli tovarlarni ishlab chiqarish va sotish kundalik tovarlarga qaraganda yuqori marjaga ega bo'ladi.

Marjinal foydaning o'sishiga ta'sir qilish usullari

- Intensiv usul marjinal foydani oshirish - bitta tarmoq ichidagi marjinallik toifasini hisobga olgan holda.

- Keng yo'l marjaning o'sishiga ta'siri - mahsulot narxining oshishi, buning natijasida daromadning marjinal ulushi ortadi. Ba'zan, sotish hajmini saqlab qolish yoki hatto oshirish uchun kompaniyalar taklif qilishlari mumkin qo'shimcha xizmatlar xizmat yoki boshqa bonuslar.

Kam marjali tovarlar sotilganda cheklangan savdo marjasini oladi. Ammo siz past va yuqori marjali tovarlarni reklama qilish, ularni ta'minlashga ko'proq e'tibor berish orqali marketing nisbatiga ta'sir qilishingiz mumkin. qo'shimcha chegirmalar, bonuslar va savdoni oshirishning boshqa usullari.

Masalan, farmatsevtika, xun takviyeleri va kosmetika mahsulotlarida tez-tez ishlatiladiganlarga qaraganda yuqori marjlar mavjud. dorilar. Bahoni davlat tomonidan belgilangan darajadan yuqoriga ko'tarish, farmatsevtika kompaniyalari huquqiga ega emas. Ammo ular parhez qo'shimchalarini ko'proq reklama qilishlari, ta'minlovchi xodimlarni rag'batlantirishlari mumkin yuqori daraja sotish, ularni o'z bemorlariga tavsiya qiladigan shifokorlar bilan muzokaralar olib borish, boshqalardan foydalanish marketing harakatlari. Shunday qilib, siz yuqori va past marjali tovarlar guruhlarini sotish nisbatiga ta'sir qilishingiz mumkin.

DIQQAT! Amalda tadbirkorlik faoliyati Hissa marjangizni oshirish uchun ushbu ikkala usulni oqilona birlashtirish mantiqan to'g'ri keladi.

Hissa marjasi tahlilining cheklovlari

Marjinal foyda ko'rsatkichiga asoslangan tahlil va prognozlash usuli 100% samarali bo'lishi mumkin emas. Marja tushunchasining iqtisodiy ma'nosi tufayli u ba'zi cheklovlarga duchor bo'ladi. Shunday qilib, marja hisob-kitoblaridan foydalangan holda korxonaning rentabelligi va rentabelligini tahlil qilishda siz quyidagi nuanslarni hisobga olishingiz kerak:

- Doimiy ishlab chiqarish xarajatlari bo'lsa ham, mahsulotning bozor narxi turli sabablarga ko'ra keskin o'zgarishi mumkin va hatto ishlab chiqarish hajmining oshishi hisoblanganidan farqli o'laroq real ko'rsatkichga ta'sir qilmaydi.

- Ruxsat etilgan va o'zgaruvchan xarajatlar vaqti-vaqti bilan joylarni o'zgartirishi mumkin, bu esa hisoblangan marja ko'rsatkichini buzadi.

- Ishlab chiqarish hajmidan tashqari boshqa o'zgaruvchan omillar hisobga olinmaydi, bu ham sotishga ta'sir qilishi mumkin, shuning uchun marjinal foyda: texnologik xususiyatlar, ish haqining o'zgarishi, xodimlarning mehnat unumdorligi va boshqalar.

- Marjani hisoblash usuli barcha ishlab chiqarilgan mahsulotlar sotilgan deb hisoblaydi va bu har doim ham shunday emas.

Marjinal foyda (boshqacha aytganda, "marja", hissa marjasi) korxona muvaffaqiyatini baholashning asosiy ko'rsatkichlaridan biridir. Uni hisoblash uchun formulani bilish emas, balki u nima uchun ishlatilishini tushunish ham muhimdir.

Marjinal foydani aniqlash

Boshlash uchun biz marja moliyaviy ko'rsatkich ekanligini ta'kidlaymiz. U korxonaning ma'lum bir mahsulot yoki xizmat turidan olingan maksimal miqdorni aks ettiradi. Ushbu tovarlar yoki xizmatlarni ishlab chiqarish va / yoki sotish qanchalik foydali ekanligini ko'rsatadi. Ushbu ko'rsatkichdan foydalanib, kompaniya o'zining doimiy xarajatlarini qoplay oladimi yoki yo'qligini baholashingiz mumkin.

Har qanday foyda daromad (yoki daromad) va ba'zi xarajatlar (xarajatlar) o'rtasidagi farqdir. Bitta savol - bu ko'rsatkichda qanday xarajatlarni hisobga olishimiz kerak.

Marjinal foyda/zarar - bu daromad minus o'zgaruvchan xarajatlar/xarajatlar (ushbu maqolada biz bular bir xil narsa deb taxmin qilamiz). Agar daromad o'zgaruvchan xarajatlardan katta bo'lsa, biz foyda olamiz, aks holda bu zarar.

Siz daromad nima ekanligini bilib olishingiz mumkin.

Marjinal foydani hisoblash uchun formula

Formuladan kelib chiqqan holda, marjinal foydani hisoblashda daromad ma'lumotlari va o'zgaruvchan xarajatlarning butun miqdori qo'llaniladi.

Daromadni hisoblash uchun formula

Biz daromadni ma'lum miqdordagi mahsulot birliklari (ya'ni ma'lum bir sotish hajmidan) asosida hisoblaganimiz sababli, marjinal foydaning qiymati bir xil savdo hajmidan hisoblanadi.

Keling, o'zgaruvchan xarajatlar sifatida nima tasniflanishi kerakligini aniqlaylik.

O'zgaruvchan xarajatlarni aniqlash

O'zgaruvchan xarajatlar- Bular ishlab chiqarilgan mahsulot hajmiga bog'liq bo'lgan xarajatlardir. Korxona har qanday holatda ham yuzaga keladigan doimiy xarajatlardan farqli o'laroq, o'zgaruvchan xarajatlar faqat ishlab chiqarish jarayonida paydo bo'ladi. Shunday qilib, agar bunday ishlab chiqarish to'xtatilsa, ushbu mahsulot uchun o'zgaruvchan xarajatlar yo'qoladi.

Plastmassa idishlar ishlab chiqarishda doimiy xarajatlarga misol sifatida korxona faoliyati uchun zarur bo'lgan, ishlab chiqarish hajmiga bog'liq bo'lmagan binolarni ijaraga olish to'lovini keltirish mumkin. O'zgaruvchilar misollari ishlab chiqarish uchun zarur bo'lgan xom ashyo va materiallar, shuningdek ish haqi xodimlar, agar bu nashrning hajmiga bog'liq bo'lsa.

Ko'rib turganimizdek, hissa marjasi ishlab chiqarishning ma'lum hajmi uchun hisoblanadi. Shu bilan birga, hisoblash uchun biz mahsulotni qaysi narxda sotayotganimizni va ushbu hajmni ishlab chiqarish uchun qilingan barcha o'zgaruvchan xarajatlarni bilish kerak.

Bu shuni anglatadiki, hissa marjasi daromad va o'zgaruvchan xarajatlar o'rtasidagi farqdir.

Maxsus marjinal foyda

Ba'zan bir nechta mahsulotning rentabelligini solishtirish uchun birlik ko'rsatkichlaridan foydalanish mantiqiy. Maxsus marjinal foyda- bu bir mahsulot birligidan olinadigan hissa marjasi, ya'ni bir mahsulot birligiga teng bo'lgan hajmdan marja.

Marjinal foyda nisbati

Barcha hisoblangan qiymatlar mutlaq, ya'ni an'anaviy pul birliklarida (masalan, rubllarda) ifodalanadi. Korxona bir nechta turdagi mahsulot ishlab chiqaradigan hollarda undan foydalanish yanada oqilona bo'lishi mumkin hissa marjasi nisbati, bu marjaning daromadga nisbatini ifodalaydi va nisbiydir.

Hisoblash misollari

Keling, marjinal foydani hisoblashga misol keltiraylik.

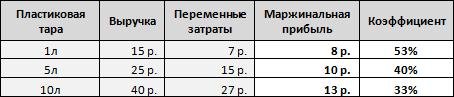

Aytaylik, plastik qadoqlash zavodi ishlab chiqaradi uch tur: 1 litr, 5 litr va 10. Har bir turdagi 1 birlik uchun sotishdan tushgan daromad va o'zgaruvchan xarajatlarni bilib, marjinal foyda va koeffitsientni hisoblash kerak.

Eslatib o'tamiz, marjinal foyda daromad va o'zgaruvchan xarajatlar o'rtasidagi farq sifatida hisoblanadi, ya'ni birinchi mahsulot uchun u 15 rublni tashkil qiladi. minus 7 rubl, ikkinchisi uchun - 25 rubl. minus 15 rub. va 40 rub. minus 27 rub. - uchinchisi uchun. Olingan ma'lumotlarni daromadga bo'linib, biz marja nisbatini olamiz.

Ko'rib turganimizdek, uchinchi turdagi mahsulot eng yuqori marjni beradi. Biroq, mahsulot birligidan olingan daromadga nisbatan bu mahsulot 53% ni beradigan birinchi turdan farqli o'laroq, faqat 33% ni beradi. Bu shuni anglatadiki, ikkala turdagi tovarlarni bir xil miqdorda daromadga sotish orqali biz birinchi turdan ko'proq foyda olamiz.

Ushbu misolda biz aniq marjani hisoblab chiqdik, chunki biz 1 birlik ishlab chiqarish uchun ma'lumotlarni oldik.

Keling, bir turdagi mahsulot uchun marjni ko'rib chiqaylik, lekin har xil hajmlar uchun. Shu bilan birga, ishlab chiqarish hajmining ma'lum qiymatlarga ko'payishi bilan ishlab chiqarish birligiga o'zgaruvchan xarajatlar kamayadi deb faraz qilaylik (masalan, xom ashyo etkazib beruvchisi kattaroq hajmga buyurtma berishda chegirma qiladi).

Bunday holda, marjinal foyda butun hajmdan tushgan daromaddan bir xil hajmdagi jami o'zgaruvchan xarajatlarni hisobga olgan holda aniqlanadi.

Jadvaldan ko'rinib turibdiki, hajm oshgani sayin foyda ham ortadi, lekin bu bog'liqlik chiziqli emas, chunki o'zgaruvchan xarajatlar hajm ortishi bilan kamayadi.

Yana bir misol.

Aytaylik, uskunamiz oyiga ikki turdagi mahsulotdan birini (bizning holimizda 1 litr va 5 litr) ishlab chiqarishga imkon beradi. Shu bilan birga, 1 litrli konteynerlar uchun maksimal ishlab chiqarish hajmi 1500 dona, 5 litrlik konteynerlar uchun esa - 1000 dona. Keling, birinchi va ikkinchi turlar uchun zarur bo'lgan har xil xarajatlarni va ular beradigan turli xil daromadlarni hisobga olgan holda, biz uchun nima ishlab chiqarish foydaliroq ekanligini hisoblaylik.

Misoldan ko'rinib turibdiki, ikkinchi turdagi mahsulotdan yuqori daromadni hisobga olgan holda ham, birinchisini ishlab chiqarish foydaliroq bo'ladi, chunki yakuniy marja yuqori bo'ladi. Bu avvalroq biz birinchi misolda hisoblagan hissa marjasi koeffitsienti bilan ko'rsatilgan edi. Buni bilib, siz ma'lum hajmlarda qaysi mahsulotlarni ishlab chiqarish foydaliroq ekanligini oldindan aniqlashingiz mumkin. Boshqacha qilib aytganda, hissa marjasi nisbati biz marja sifatida oladigan daromadning foizini ifodalaydi.

Beziyon

Yangi ishlab chiqarishni noldan boshlaganimizda, korxona qachon barcha xarajatlarni qoplash uchun etarli rentabellikni ta'minlay olishini tushunish muhimdir. Buning uchun biz kontseptsiyani kiritamiz beziyon- bu marja doimiy xarajatlarga teng bo'lgan mahsulot hajmi.

Keling, xuddi shu plastik idish ishlab chiqarish zavodi misolida marjinal foyda va zararsizlik nuqtasini hisoblaylik.

Misol uchun, ishlab chiqarishda oylik doimiy xarajatlar 10 000 rublni tashkil qiladi. Keling, 1 litrli idishlarni ishlab chiqarish uchun zararsizlik nuqtasini hisoblaylik.

Yechish uchun sotish narxidan o'zgaruvchan xarajatlarni olib tashlang (biz aniq hissa marjasini olamiz) va miqdorni bo'ling doimiy xarajatlar olingan qiymatga, ya'ni:

![]()

Shunday qilib, har oyda 1250 dona mahsulot ishlab chiqarish orqali korxona barcha xarajatlarini qoplaydi, biroq ayni paytda foydasiz ishlaydi.

Keling, turli hajmlar uchun hissa marjasi qiymatlarini ko'rib chiqaylik.

Keling, jadvaldagi ma'lumotlarni ko'rsatamiz grafik shakl.

Grafikdan ko'rinib turibdiki, 1250 birlik hajmi bilan sof foyda nolga teng, bizning hissamiz esa doimiy xarajatlarga teng. Shunday qilib, biz misolimizda zararsizlik nuqtasini topdik.

Yalpi foyda va marjinal foyda o'rtasidagi farq

Keling, xarajatlarni to'g'ridan-to'g'ri va bilvosita bo'lishning yana bir tamoyilini ko'rib chiqaylik. To'g'ridan-to'g'ri xarajatlar - bu to'g'ridan-to'g'ri mahsulot / xizmat bilan bog'liq bo'lishi mumkin bo'lgan barcha xarajatlar. Bilvosita - bu korxona ish jarayonida yuzaga keladigan mahsulot/xizmat bilan bog'liq bo'lmagan xarajatlar.

Masalan, to'g'ridan-to'g'ri xarajatlarga ishlab chiqarish uchun ishlatiladigan xom ashyo, mahsulot yaratishda qatnashgan ishchilarning ish haqi va mahsulot ishlab chiqarish va sotish bilan bog'liq boshqa xarajatlar kiradi. Bilvosita ma'muriy ish haqi, asbob-uskunalarning amortizatsiyasi (amortizatsiyani hisoblash usullari tavsiflangan), bank kreditlaridan foydalanganlik uchun komissiyalar va foizlar va boshqalar.

Keyin daromad va to'g'ridan-to'g'ri xarajatlar o'rtasidagi farq (yoki yalpi foyda, "shaft"). Shu bilan birga, ko'p odamlar shaftni marja bilan chalkashtirib yuborishadi, chunki to'g'ridan-to'g'ri va o'zgaruvchan xarajatlar o'rtasidagi farq har doim ham shaffof va ravshan emas.

Boshqacha qilib aytganda, yalpi foyda marjinal foydadan farq qiladi, chunki uni hisoblash uchun to'g'ridan-to'g'ri xarajatlar summasi daromaddan, marjinal foyda uchun esa o'zgaruvchilar yig'indisi ayiriladi. To'g'ridan-to'g'ri xarajatlar har doim ham o'zgaruvchan bo'lmaganligi sababli (masalan, agar shtatda ish haqi mahsulot hajmiga bog'liq bo'lmagan xodim bo'lsa, ya'ni bu xodimning xarajatlari to'g'ridan-to'g'ri, lekin o'zgarmaydigan bo'lsa), yalpi foyda har doim ham marjinal foydaga teng emas.

KncFD723HA8

Agar korxona ishlab chiqarish bilan shug'ullanmasa, lekin, masalan, faqat sotib olingan tovarni qayta sotsa, bu holda to'g'ridan-to'g'ri va o'zgaruvchan xarajatlar, aslida, qayta sotilgan mahsulot tannarxini tashkil qiladi. Bunday vaziyatda yalpi va hissa marjasi teng bo'ladi.

Shuni ta'kidlash kerakki, yalpi foyda ko'rsatkichi ko'proq G'arb kompaniyalarida qo'llaniladi. Masalan, UFRSda na yalpi, na marjinal foyda mavjud.

Mohiyatan ikkita ko'rsatkichga (narx va o'zgaruvchan xarajatlar) bog'liq bo'lgan marjani oshirish uchun ulardan kamida bittasini yoki yaxshiroq, ikkalasini ham o'zgartirish kerak. Ya'ni:

- mahsulot/xizmat narxini oshirish;

- 1 birlik mahsulot ishlab chiqarish tannarxini kamaytirish orqali o'zgaruvchan xarajatlarni kamaytirish.

O'zgaruvchan xarajatlarni kamaytirish uchun kontragentlar bilan operatsiyalarni amalga oshirish xarajatlari, shuningdek soliq va boshqa xarajatlar bo'lishi mumkin. davlat organlari. Masalan, barcha shovqinlarni ga aylantirish elektron format xodimlarning vaqtini sezilarli darajada tejaydi va ularning samaradorligini oshiradi, yig'ilishlar va xizmat safarlari uchun transport xarajatlari ham kamayadi.

Daromadlar to'g'risidagi hisobotni tuzishda buxgalter an'anaviy ravishda bir nechta foyda turlarini hisoblab chiqadi: yalpi, sotishdan, soliqdan oldingi va sof. Boshqaruv buxgalteriya hisobida yana bir tur qo'llaniladi - marjinal.

Marjinal foydani hisoblash formulasi oddiy, ammo uni qo'llash noaniq. Bu xorijiy atamalarni turlicha tushunish bilan bog'liq.

Foyda nomini qayerdan oldi?

Ko'rsatkich hisoblash uchun ishlatiladigan va dastlab marjaning mohiyatiga kiritilgan ayirma printsipi tufayli "marja" prefiksini oldi.

Marja - bu aniq mahsulot (ish, xizmat)ning sotish bahosi va uning tannarxi o'rtasidagi farq. U ikki turda keladi:

- Mutlaq - ichida pul shartlari Qanaqasiga moliyaviy natijalar ishlab chiqarish birligiga;

- Nisbiy - rentabellik koeffitsienti sifatida sotish narxining ulushi sifatida.

Masalan, bank sohasida marja depozitlar va kreditlar bo'yicha foiz stavkalari o'rtasidagi farq va in marketing faoliyati- qo'shimcha to'lov.

Marjani hisoblash uchun siz bir nechta formulalardan foydalanishingiz mumkin:

- Marja = (daromad - xarajat): natural birliklarda sotilgan mahsulotlar miqdori

- Marja = Narx - birlik narxi

- Marja (%) = (Narx – birlik narxi) : Narx

Hissa marjasi nima va uni qanday hisoblash mumkin?

Marjinal foyda (daromad) - korxona sof daromadining o'zgaruvchan xarajatlarni qoplashdan keyin qolgan qismi. Kelajakda marjinal foyda doimiy xarajatlarni moliyalashtirish va foyda olish uchun ishlatiladi.

Ushbu ko'rsatkichni hisoblash xarajatlarni majburiy ravishda ikki guruhga bo'lishni nazarda tutadi:

- O'zgaruvchilar - faoliyat ko'lamiga chiziqli bog'liq bo'lgan xarajatlar (qanchalik ko'p mahsulot ishlab chiqarish kerak bo'lsa, ular shunchalik katta bo'ladi);

- Ruxsat etilgan xarajatlar - o'zgarishi ishlab chiqarish hajmiga bevosita bog'liq bo'lmagan xarajatlar. Ular kompaniya hech narsa ishlab chiqara olmasa yoki sota olmasa ham sodir bo'ladi.

Ajratish usuli buxgalter tomonidan korxona va sanoatning texnologik xususiyatlaridan kelib chiqqan holda belgilanadi.

Marjinal foydaning umumiy miqdorini aniqlash uchun quyidagi formuladan foydalaniladi:

Hissa marjasi = sof daromad - o'zgaruvchan xarajatlar

Agar mahsulot birligiga uning qiymatini aniqlash kerak bo'lsa, unda quyidagi formuladan foydalaning:

Marjinal foyda = (sof daromad - o'zgaruvchan xarajatlar) : fizik birliklarda sotish hajmi = Narx - bir birlik uchun o'zgaruvchan xarajatlar

Marjinal foyda ≠ Yalpi foyda

Ko'pgina buxgalterlar foyda haqida gapirganda, "yalpi" va "marja" tushunchalarini tenglashtiradilar. Darhaqiqat, ular bir-biridan mohiyati va hisoblash usuli bilan farq qiladi.

Yalpi foyda - bu sotish bilan bog'liq bo'lgan barcha ishlab chiqarish xarajatlaridan tushgan daromad hisobot davri mahsulotlar.

Hissa marjasi - bu sotilgan mahsulotlarni ishlab chiqarish uchun qilingan barcha o'zgaruvchan xarajatlarni olib tashlagan holda daromad.

Ko'rib turganingizdek, yalpi moliyaviy natijani aniqlash uchun xarajatlarni ishlab chiqarish va noishlab chiqarishga bo'lish kerak. Bu to'liq ishlab chiqarish tannarxini hisoblashni o'z ichiga oladi. Marjinal foyda olish uchun siz xarajatlarni o'zgaruvchan va doimiyga ajratishingiz kerak. Bunday holda, o'zgaruvchilar xarajatlarni tashkil qiladi o'ziga xos turlari mahsulotlar. Faoliyat hajmiga emas, balki o'z vaqtida bog'liq bo'lgan konstantalar davr xarajatlari sifatida ko'rib chiqilishi kerak (xarajat bahosiga kiritilmagan).

Ba'zan buxgalter ishlab chiqarish xarajatlari o'zgaruvchan, noishlab chiqarish xarajatlari esa doimiy deb hisoblaydi. Ammo bu unday emas. Masalan, ishlab chiqarish xarajatlari o'z ichiga tabiatan doimiy bo'lgan amortizatsiya va asbob-uskunalarga texnik xizmat ko'rsatish xarajatlarini o'z ichiga oladi. Va ishlab chiqarishdan tashqari xarajatlar sotuvchining bonuslarini sotishning foizi sifatida o'z ichiga oladi va aniq o'zgaruvchan.

Shu sababli, marjinal foydani to'g'ri topish uchun korxonaning barcha xarajatlarini, ular paydo bo'lgan bosqichdan qat'i nazar, o'zgaruvchan va doimiy qismlarga bo'lish muhim ahamiyatga ega.

Xarajat marjasi va foyda o'rtasidagi bog'liqlik

Hissa marjasi kompaniyaning qancha pul qoldirganligini ko'rsatadi:

- Ruxsat etilgan xarajatlarni qoplash;

- Foyda olish (soliqdan oldin).

Shuning uchun ko'rsatkich qamrov yoki qoplashga hissa deb ham ataladi, bu formulada aks etadi:

Marjinal foyda = Ruxsat etilgan xarajatlar + Foyda

Aslida, bu doimiy xarajatlarning qiymati vaqt o'tishi bilan o'zgarganda foydaning yuqori chegarasi, xususan:

- Ruxsat etilgan xarajatlar qanchalik katta bo'lsa, foyda shunchalik past bo'ladi;

- Agar doimiy xarajatlar darajasi marjinal foydadan oshsa, kompaniya zarar ko'radi;

- Doimiy xarajatlar nolga teng bo'lganda foyda maksimal darajaga etadi.

Ushbu naqshlar hajmlardagi o'zgarishlar moliyaviy natijaga qanday ta'sir qilishini tushunish uchun tahlil qilish uchun juda muhimdir. Ikki ko'rsatkichning o'zgarishi (D) quyidagicha ifodalanishi mumkin:

D MP = D BH – DZ AC va DOP = DBH – (DZ AC + DZ DC)

bu erda BH - sof daromad; Z o'zgaruvchan - o'zgaruvchan xarajatlar;

3-post - doimiy xarajatlar.

Ishlab chiqarish va sotish ko'lami o'zgarganda, 3 ta post bir xil darajada qoladi, ya'ni D3 post = 0.

Keyin biz mantiqiy munosabatga ega bo'lamiz:

DOP = DBH - (DZ o'zgaruvchisi + 0) = D MP

Xulosa: marjinal foyda dinamikasini baholash orqali biz butun foyda qancha ko'payishi yoki kamayishini aytishimiz mumkin.

Marjinal foyda koeffitsienti va uning qo'llanilishi

Marjinal foyda nisbati (KMP) hisoblanadi solishtirma og'irlik marjinal foyda sof daromad. Har bir qo'shimcha daromad rubli qancha kopek foyda keltirishini ko'rsatadi. Formuladan foydalanib hisoblangan:

(K MP) = Marjinal foyda: Sof daromad

(K MP) = Birlik uchun o'zgaruvchan xarajatlar: Narx

Bu ko'rsatkich ishlab chiqarishda muhim ahamiyatga ega boshqaruv qarorlari bozorga yo'naltirilgan. Bu doimiy qiymat va hech qanday tarzda faoliyat hajmiga bog'liq emas. Uning yordami bilan, agar sotishning o'sishi yoki pasayishi kutilsa, moliyaviy natija qanchalik o'zgarishini taxmin qilishingiz mumkin:

DOP = DBH × K deputat

Misol uchun, agar KMP = 0,3 da sotish hajmini 120 000 rublga oshirish rejalashtirilgan bo'lsa, unda biz foydaning 36 000 rublga oshishini kutishimiz kerak. (120 000 × 0,3).

Zararsizlik nuqtasi (rentabellik chegarasi) - korxona xarajatlari daromad darajasida va foyda nolga teng bo'lgan ishlab chiqarish darajasi.

Ishlab chiqarishni bu darajadan pastga tushirish orqali korxona zarar ko'radi, uni ko'paytirish orqali esa foyda olishni boshlaydi. Ushbu ko'rsatkichni pul ko'rinishida topish uchun foyda nisbatidan foydalaning:

Zararsizlik nuqtasi = Ruxsat etilgan xarajatlar: K MP

Ushbu formula qulay, chunki u keng assortimentdagi mahsulotlarni ishlab chiqaradigan korxonalar uchun ham sotishning zararsiz darajasini hisoblash imkonini beradi, chunki siz har bir alohida birlik narxini hisobga olishingiz shart emas.

Koeffitsient (K MP) kompaniyaga quyidagilarga imkon beradi:

- Aniqlash kritik daraja ishlab chiqarish va uni nazorat qilish;

- Faoliyatni kengaytirishni rejalashtirayotganda, foydaning o'zgarishini yuqori aniqlik bilan bashorat qiling;

- Agar moliyaviy ko'rsatkichlar salbiy bo'lsa, yangi zarar nuqtasini hisoblang va ishlab chiqarish va sotish rejasini tuzating.

Asosiy kamchilik: bu faqat mahsulotlar to'liq sotilganda ideal ishlaydi, ya'ni bajarilmayotgan ish va qoldiqlar yo'q. tayyor mahsulotlar oy oxirida.

Iqtisodiyotda marja nima?

Hissa marjasi qanday hisoblanadi?

MP = PE - Zper deputat– marjinal foyda va Favqulodda vaziyat- kompaniyaning sof foydasi; Zper

Marjinal foyda korxona tomonidan ishlab chiqarilgan mahsulotlarni sotishdan tushgan tushum (QQS va aktsiz solig'i hisobga olinmaydi) va o'zgaruvchan ishlab chiqarish xarajatlari o'rtasidagi farqdir. Marjinal foyda ba'zan qoplama miqdori deb ataladi - ya'ni daromadning foyda olish va doimiy xarajatlarni qoplash uchun qolgan qismi. Marjinal foyda qanchalik yuqori bo'lsa, doimiy xarajatlar tezroq qoplanadi va natijada kompaniya oladigan foyda shunchalik yuqori bo'ladi.

Shartlarga kelsak, Rossiyada marjinal foydaning o'xshashini biroz cho'zilgan holda yalpi foyda deb atash mumkin. Marjinal foyda ishlab chiqarilgan va sotilgan mahsulot birligiga (maxsus marjinal foyda, marjinal daromad) hisoblanishi mumkin. Ushbu hisob-kitobning ma'nosi har bir qo'shimcha mahsulot birligining chiqarilishi hisobiga foydaning o'sishi haqida ma'lumot olishdir. Mahsulotlarning butun assortimenti uchun marjinal foydaning umumiy miqdori korxonaning marjinal foydasi deb ataladi. Marjinal foydani hisoblash formulasi quyidagicha: TRm = TR - TVC, bu erda TRm - marjinal foyda, TR - jami daromad, TVC - o'zgaruvchan xarajatlar Sotish hajmi korxonaning barcha xarajatlarini foyda keltirmasdan qoplaydigan vaziyatda (zarar zarari) nuqta), marjinal foyda doimiy xarajatlarga teng bo'ladi.

Marjinal foyda

Agar mahsulotni sotishdan olingan daromad barcha o'zgaruvchan xarajatlardan oshsa, biz marjinal foyda miqdori haqida gapirishimiz mumkin. Agar korxona keng assortimentdagi mahsulot ishlab chiqaradigan bo'lsa, unda ushbu assortimentni marjinal foyda bo'yicha tahlil qilish (marjinal tahlil) mumkin bo'lgan rentabellik nuqtai nazaridan eng foydali mahsulot turlarini aniqlashga va shunga mos ravishda mahsulot turlarini aniqlashga yordam beradi. ishlab chiqarish korxona uchun foydali emas (hatto foydasiz). Marjinal foyda bunday o'zgarishlarga bog'liq bozor sharoitlari narx va o'zgaruvchan xarajatlar kabi ko'rsatkichlar. Amalda, marjinal foydani oshirish uchun siz tovarlarga qo'shimcha qiymatni oshirishingiz yoki ko'proq tovarlarni sotishingiz kerak, ideal holda ikkalasini bir vaqtning o'zida bajarishingiz kerak.

Marketing shartlari » (orqaga)

Jurnaldan boshqa maqolalar

Marketing nazariyasi

BKG matritsasi

To'g'ridan-to'g'ri marketing

Marketing texnologiyalari

"Image Media" nashriyotining almanaxlari

Nafaqat tajribali biznes menejeri, balki yangi boshlanuvchi tadbirkor ham marjinal foyda nima ekanligini va tijorat marjasi nima ekanligini bilishi kerak. Biz sizni ushbu turdagi foyda va marjinal foyda nimani ko'rsatishi haqida hamma narsani bilib olishga taklif qilamiz.

Iqtisodiyotda marja nima?

Umuman olganda, foyda marjasi mahsulot va xarajatlarni ayirish natijasida olingan sotish bahosi o'rtasidagi farq, shuningdek foiz stavkalari birjalarda o'rnatilgan kotirovkalardan. Bu atamani tez-tez topish mumkin birja savdosi va banklar ishida, sug'urta va savdo sohalarida. Har bir aniq yo'nalish ma'lum nuanslarga ega. Bunday holda, marja foiz yoki qiymatlarda ko'rsatiladi.

Hissa marjasi nima?

Har bir tadbirkor marjinal foyda sotishdan tushgan tushum va o'zgaruvchan xarajatlar o'rtasidagi farq ekanligini bilishi kerak. Bu daromad turini sindirish uchun muntazam xarajatlarni qoplashi kerak. Bunday holda, ishlab chiqarish birligiga va butun yo'nalish yoki bo'linma uchun o'lchash odatiy holdir. Marjinal foyda - bu ma'lum bir mahsulotni sotishdan olingan moddiy boyliklarning ko'payishi. Bu tur foyda muntazam xarajatlarga teng.

Nima uchun hissa marjasi kerak?

Har bir tadbirkor bilmaydimi? marja nima uchun kerak va marjinal foyda darajasi qanday bo'lishi mumkin. Bu foyda odatda sifatida qabul qilinadi asosiy omil reklama xarajatlarining bahosi va rentabelligi. U sotishning rentabelligini iloji boricha har tomonlama aks ettirishi va narx va tannarx o'rtasidagi farq bo'lishi mumkin. U ko'pincha foyda yoki asosiy narxning foizi sifatida ifodalanadi. Mahsulotlarni sotishdan tushgan daromad va kompaniyaning o'zgaruvchan xarajatlari o'rtasidagi farqni ko'rsatadigan ko'rsatkich mavjud. U odatda yalpi marja deb ataladi.

Foyda va hissa marjasi o'rtasidagi farq?

Ko'pincha, boshlang'ich ishbilarmonlar marjinal foyda tushunchasi foydadan qanday farq qilishi bilan qiziqishadi. Asosiy farqlar orasida:

- Foyda - bu korxonaning daromadi, o'z faoliyati mahsulotlarini sotishdan olingan foyda va sotish vaqtigacha bo'lgan xarajatlar o'rtasidagi farq.

- Marja va foyda proportsionaldir. Kompaniyaning marjasi qanchalik yuqori bo'lsa, u shunchalik ko'p daromad kutishi mumkin. Shu sababli, marjinal foyda va foyda o'rtasidagi asosiy farq bu tushunchaning qayerda qo'llanilishini aytishimiz mumkin

Yalpi foyda va marjinal foyda o'rtasidagi farq nima?

Hatto yangi ishbilarmon ham marjinal va yalpi foyda o'rtasidagi farqni tushunishi kerak:

- Yalpi foydani hisoblash uchun daromaddan to'g'ridan-to'g'ri xarajatlar yig'indisi, marjinal foyda uchun esa o'zgaruvchilar yig'indisi daromaddan hisoblanadi.

- Yalpi foyda har doim ham marjinal foydaga teng kelmaydi, chunki xarajatlar har doim ham o'zgaruvchan emas.

- Yalpi foyda kompaniyaning umumiy muvaffaqiyatini aks ettiradi va marjinal daromad sizga biznes yuritishning foydali usulini tanlash va ishlab chiqarilgan mahsulot turi va hajmini tanlash imkonini beradi.

Hissa marjasini qanday hisoblash mumkin?

Marjinal foydani hisoblash unchalik qiyin emas. Agar kompaniya bir vaqtning o'zida bir nechta mahsulot ishlab chiqarsa, unda marjinal foyda va uni hisoblash tahlilning muhim qismidir. Firma qancha ko'p mahsulot ishlab chiqarsa, uning xarajatlari shunchalik kamayadi.

Hissa marjasi nima

Bu boshqa yo'l bilan ham ishlashi mumkin, chunki bu xarajatlarni o'z ichiga olishi mumkin.

Marjinal foyda haqida maxsus formuladan foydalanib bilib olishingiz mumkin. Marjinal foyda formulasi MP = PE - Zper qaysi miqdor ishlab chiqarish xarajatlarini qoplashini ko'rsatadi. Bu yerga deputat– marjinal foyda va Favqulodda vaziyat- kompaniyaning sof foydasi; Zper- xarajatlar o'zgaruvchan. Agar daromad faqat korxona xarajatlarini qoplagan bo'lsa, u zararni yo'qotish nuqtasida bo'ladi.

Xarajat-hajm-foyda tahlili (CVP tahlili)

Rejalashtirishda ishlab chiqarish faoliyati xarajat - hajm - foyda munosabatlarini o'rganishga asoslangan tahlil ko'pincha qo'llaniladi. Xarajat-hajm-foyda tahlili - bu xarajatlar, daromad (daromad), ishlab chiqarish hajmi va foyda o'rtasidagi munosabatlarga asoslangan xarajatlar harakati tahlili; u boshqaruvni rejalashtirish va nazorat qilish vositasidir. Bu munosabatlar moliyaviy faoliyatning asosiy modelini tashkil qiladi, bu esa menejerga uni qisqa muddatli rejalashtirish va muqobil qarorlarni baholash uchun foydalanish imkonini beradi. Masalan, ishlab chiqarish hajmi buyurtmalar portfeli asosida aniqlansa, u holda ushbu tahlildan foydalanib, kompaniya ma'lum miqdorda foyda olishi uchun xarajatlar miqdori va sotish narxini hisoblash mumkin.

Xarajat-hajm-foyda munosabatlari grafik yoki formulalar yordamida ifodalanishi mumkin.

Shaklda. 2-rasmda asosiy xarajat-hajm-foyda modeli ko'rsatilgan. Grafikda daromad (daromad), xarajatlar, ishlab chiqarish hajmi, foyda yoki zarar o'rtasidagi bog'liqlik ko'rsatilgan. Ushbu model bir qator qat'iy munosabatlarga asoslangan. Agar birlik narxi, xarajatlar, samaradorlik yoki boshqa shartlar o'zgarsa, model qayta ko'rib chiqilishi kerak.

| Umumiy daromad va xarajatlar | ||||

| Umumiy xarajatlar | ||||

| Umumiy daromad | ||||

| Birliklarda sotish hajmi |

Guruch. 2. “Xarajatlar – foyda – ishlab chiqarish hajmi” munosabati

"Xarajat - hajm - foyda" munosabatlarini tahlil qilish o'zgaruvchan va doimiy xarajatlarni qoplash uchun zarur bo'lgan ishlab chiqarish hajmini aniqlashga imkon beradi. Shaklda ko'rsatilganidek. 2, tanqidiy nuqta, bu umumiy daromad umumiy xarajatlarga teng bo'lgan narsadir. Shunday qilib, tanqidiy nuqta - bu kompaniya foyda olishni boshlaydigan ishlab chiqarish, sotish hajmi. Kritik nuqta zararsizlik nuqtasi, muvozanat nuqtasi, nol foyda nuqtasi, rentabellik chegarasi, muvozanat nuqtasi deb ham ataladi. Tanqidiy nuqta tahlilining maqsadi sotishdan tushgan tushum barcha o'zgaruvchan va doimiy xarajatlar yig'indisiga teng bo'lganda, kompaniya foydasi nolga teng bo'lganda faoliyat darajasini (ishlab chiqarish hajmini) topishdan iborat. Zararsizlik nuqtasini hisoblash uchun quyidagi usullar qo'llaniladi:

Matematik usul (tenglama usuli);

Marjinal foyda (daromad) usuli;

Grafik usul.

Matematik usul korxona foydasini hisoblash formulasi asosida. Bunday holda, "xarajat - hajm - foyda" munosabati quyidagi formula bilan ifodalanishi mumkin:

Bunday holda, foyda nolga teng:

Kritik nuqtani aniqlashning yana bir usuli - foydalanish marjinal foyda tushunchasi . Marjinal foyda - bu ma'lum savdo hajmi bilan bog'liq bo'lgan barcha o'zgaruvchan xarajatlardan sotishdan tushgan daromadning oshib ketishi. Boshqacha qilib aytganda, hissa marjasi sotishdan tushgan tushum va o'zgaruvchan xarajatlar o'rtasidagi farqdir:

Iqtisodiy adabiyotlarda bu ko'rsatkich ko'pincha deyiladi qoplash miqdori .

Marjinal foyda - bu nima uchun va uning ko'rsatkichlari nima deydi?

Bular. boshqa tomondan, marjinal foyda korxonaning doimiy xarajatlarini qoplashi va uni mahsulot, ish va xizmatlarni sotishdan olingan foyda bilan ta'minlashi kerak.

Agar biz marjinal foydadan doimiy xarajatlarni olib tashlasak, biz operatsion foyda (sotishdan olingan foyda) miqdorini olamiz:

Natijada, ishlab chiqarish birliklari bo'yicha marjinal yondashuv uchun kritik nuqta tenglamasi quyidagicha bo'ladi:

| Savdo birliklarida kritik hajm | = | doimiy xarajatlar | doimiy xarajatlar |

| (1 birlik narxi - 1 birlik uchun PerZ.) | Marja Arr. 1 birlik uchun |

Keyinchalik, kritik nuqtani foydalanib aniqlaymiz grafik usuli uchta variantdan foydalanish. Shaklda. 3 uchun kritik nuqtaning grafigi ko'rsatilgan matematik usul. Ushbu grafik ikkita to'g'ri chiziqdan iborat - umumiy xarajatlarning harakatini tavsiflovchi to'g'ri chiziq (U2 = A + bX) , va to'g'ridan-to'g'ri, mahsulotlarni (ishlarni, xizmatlarni, tovarlarni) sotishdan olingan daromadlarning xatti-harakatlarini aks ettiruvchi (U1 = 1 birlik narxi × ishlab chiqarish hajmi) , sotish hajmining o'zgarishiga qarab.

Bundan tashqari, diagrammada doimiy xarajatlar qatori ko'rsatilgan (U3 = A) , u qat'iy xarajatlarning koordinatalari bo'lgan nuqtada x o'qiga parallel bo'ladi. Bunday holda, o'zgaruvchan xarajatlar umumiy xarajatlar va doimiy xarajatlar qatorlari orasidagi masofaga teng bo'ladi.

Guruch. 3. Matematik usul bilan “xarajat – hajm – foyda” munosabati

Abscissa o'qi natural o'lchov birliklarida sotish hajmini, ordinata o'qi esa pul ko'rinishida xarajatlar va daromadlarni ko'rsatadi. Grafikdagi tanqidiy nuqta umumiy xarajatlar chizig'i va sotishdan olingan umumiy daromad (daromad) chizig'ining kesishmasida joylashgan; bu nuqtada daromad xarajatlarga teng, ya'ni. kesishish nuqtasi muvozanat holatini ko'rsatadi.

Kritik nuqtagacha bo'lgan interval yo'qotish maydonini ifodalaydi va foyda maydoni tanqidiy nuqtadan boshlab rasmda ko'rsatilgan. Muhim nuqta, yo'qotishdan oldin daromadning qanchalik pasayishi mumkinligini ko'rsatadi. Korxona tomonidan olingan foyda miqdori mahsulotni sotishdan tushgan tushum va umumiy xarajatlar o'rtasidagi farq bilan belgilanadi.

Shaklda. 4 usul uchun grafikni ko'rsatadi marjinal foyda.

Marjinal foydaning qiymatini grafik tarzda aniqlash uchun daromad va umumiy xarajatlar qatoriga qo'shimcha ravishda chiziq chiziladi. (U4 = bX) , o'zgaruvchan xarajatlarning o'zgarishidagi xatti-harakatlarini tavsiflovchi tadbirkorlik faoliyati korxonalar. Bu chiziq umumiy xarajat chizig'iga parallel ravishda boshlang'ich nuqtadan o'tadi (U2 = bX + A) .

Da bu usul, muhim nuqta hissa marjasi va doimiy xarajatlar o'rtasidagi farq nolga teng bo'lgan nuqta yoki hissa marjasi doimiy xarajatlarga teng bo'lgan nuqta sifatida belgilanishi mumkin.

Ushbu usul bilan grafik yaratish varianti ko'proq afzalroq deb hisoblanadi, chunki u istalgan nuqtada marjinal foydani darhol ajratib ko'rsatishga imkon beradi, chunki sotishdan tushgan daromad chizig'i va umumiy o'zgaruvchan xarajatlar chizig'i o'rtasidagi masofa.

Qanday bo'lmasin, ko'rib chiqilayotgan grafiklarning har birida, turli savdo darajalarida moliyaviy natija (foyda va zararlar) faqat daromad va yalpi xarajatlar o'rtasidagi masofa sifatida hisob-kitob yo'li bilan aniqlanadi.

Guruch. 4. Marjinal foyda bilan “xarajat - hajm - foyda” munosabati

Umumiy xarajatlarni chizish orqali zararsizlik nuqtasini aniqlash uchun grafiklarni "Foyda - hajm" grafiklariga aylantirish mumkin. Grafik usulning uchinchi versiyasi eng ingl deb hisoblanadi (5-rasm).

Guruch. 5. “Foyda – hajm” munosabati

Ushbu grafikda x o'qi savdo hajmining turli darajalarini ifodalaydi va y o'qi bo'yicha foyda va zararlar belgilanadi. Foyda (yoki zarar) har bir sotish darajasi uchun chiziladi. Bu nuqtalar foyda chizig'i bilan bog'langan. Nolinchi foyda nuqtasi foyda chizig'i x o'qini kesib o'tgan joyda joylashgan. Agar sotish hajmi nolga teng bo'lsa, u holda maksimal yo'qotishlar doimiy xarajatlar miqdoriga to'g'ri keladi. Savdo hajmi oshgani sayin, hissa marjasi yo'qotishlarni kamaytiradi. Har bir sotilgan birlik birlik uchun hissa marjasini yaratadi yoki qoplash stavkasi , bu birlikni sotish narxi va birlik o'zgaruvchan xarajatlar o'rtasidagi farq sifatida aniqlanadi. Zararsizlik nuqtasi jami marjinal foyda doimiy xarajatlar miqdoriga teng bo'lganda erishiladi. Har bir keyingi mahsulot birligini sotish kompaniyaga foyda keltiradi.

"Foyda - hajm" grafigi bozor sig'imi va zararsizlanish hajmini taxmin qilish imkonini beradi turli darajalar narxlar, agar narxlar va talabning ekstremal qiymatlari ko'rsatilgan bo'lsa. Ushbu grafikdan foydalanib, siz turli bo'linmalar yoki mahsulot guruhlari faoliyatidan marjinal foyda miqdorini baholash uchun ketma-ket grafik yaratishingiz mumkin.

Kritik hajm ortishi bilan korxona foydasi kamayadi. Kritik ishlab chiqarish hajmining qiymatiga ta'sir qiluvchi asosiy omillar quyidagilardir:

Ishlab chiqarishning kritik hajmining oshishiga olib keladigan doimiy xarajatlarning ko'payishi; shunga mos ravishda doimiy xarajatlarning kamayishi bilan ishlab chiqarishning kritik hajmi kamayadi;

O'zgarmas narxda ishlab chiqarish birligiga o'zgaruvchan xarajatlarning oshishi, ishlab chiqarishning kritik hajmining oshishiga olib keladi; shunga mos ravishda mahsulot birligiga o'zgaruvchan xarajatlarning kamayishi bilan ishlab chiqarishning kritik hajmi kamayadi;

Mahsulot birligiga o'zgarmas o'zgaruvchan xarajatlar bilan sotish narxining oshishi, kritik ishlab chiqarish hajmining pasayishiga olib keladi.

Shubhasiz, agar doimiy xarajatlarning o'sish sur'ati mahsulot birligiga to'g'ri keladigan marjinal daromadning o'sish sur'atidan past bo'lsa, kritik ishlab chiqarish hajmi kamayadi.

Marjinal foydani hisoblash formulasi qanday?

Marjinal foyda

Ta'rif

Marjinal foyda ( Ingliz Hissa marjasi) tushunchalardan biri hisoblanadi boshqaruv hisobi va ma’lum turdagi mahsulot yoki xizmatlarning rentabelligini aniqlash uchun “xarajat-hajm-foyda” tahlilida foydalaniladi. Ushbu ko'rsatkichni ishlab chiqarish birligiga, barcha mahsulotlar uchun koeffitsient va foiz sifatida hisoblash mumkin.

Ushbu kontseptsiya turli xil boshqaruv qarorlarini qabul qilishda foydalidir.

- Mahsulotlarning qo'shimcha partiyasini arzonroq narxda sotish kerakmi degan savolga javob berish uchun.

- Tadbirkorlik faoliyatining turli darajalarida rentabellikni baholash.

- Eng katta rentabellikga ega bo'lgan mahsulot turlarini tanlash. Masalan, korxona bir necha turdagi mahsulot ishlab chiqarish imkoniyatiga ega bo‘lsa-da, lekin barcha turdagi mahsulotlarni ishlab chiqarish uchun resurslari yetarli bo‘lmasa, foyda koeffitsienti yuqori bo‘lgan mahsulot turlariga ustunlik berish kerak.

Formula

Ishlab chiqarish birligi uchun marjinal foyda

Ma'nosi bu ko'rsatkich ishlab chiqarish birligi uchun quyidagi formula bo'yicha hisoblanadi.

Bu erda P - birlik uchun ishlab chiqarish narxi, VC - birlik uchun ishlab chiqarish birligi uchun o'zgaruvchan xarajatlar.

Jami hissa marjasi

Daromad va umumiy o'zgaruvchan xarajatlar o'rtasidagi farqni ifodalaydi.

Bu erda S - mahsulotni sotishdan tushgan daromad, TCV umumiy o'zgaruvchan xarajatlar.

Marjinal foyda nisbati

Koeffitsient qiymatini ikki usulda hisoblash mumkin.

![]()

Yuqorida keltirilgan formulalarni quyidagicha o'zgartirish mumkin.

![]()

Koeffitsient qiymatini foiz sifatida ham ko'rsatish mumkin. Masalan, 0,2 koeffitsienti 20% ga to'g'ri keladi.

Jadval

Umumiy marjinal foyda miqdori va mahsulot sotish hajmi o'rtasidagi bog'liqlik quyidagi grafikda keltirilgan.

Mahsulot sotishdan tushgan tushum va jami o'zgaruvchan xarajatlar miqdori tadbirkorlik faolligi darajasiga to'g'ridan-to'g'ri mutanosib ravishda o'zgarganligi sababli, umumiy marjinal foyda miqdori sotish hajmining o'sishiga mutanosib ravishda ortadi.

Bundan farqli o'laroq, birlik narxi va birlik o'zgaruvchan xarajatlar doimiy bo'lib qolishi sharti bilan, biznes faoliyatining har qanday darajasida birlik hissasi marjasi bir xil bo'lib qoladi. Ushbu indikatorning harakati quyidagi grafikda ko'rsatilgan.

Shuni ta'kidlash kerakki, marjinal foyda miqdori ba'zi hollarda salbiy qiymatlarni olishi mumkin. Bu shuni anglatadiki, mahsulotlarni sotishdan tushgan daromad hatto o'zgaruvchan xarajatlarni ham qoplamaydi. Agar bu holatlar davom etsa, kompaniya rahbariyati ushbu turdagi mahsulotlarni ishlab chiqarish va sotishni to'xtatish to'g'risidagi qarorni ko'rib chiqishi kerak.

Hisoblash misoli

MChJ "Retail Fashion LTD" chakana savdo do'koni to'rt turdagi tovarlar sotiladigan kiyim-kechak. Hisobot choragida sotish narxi, o'zgaruvchan xarajatlar va sotish hajmi to'g'risidagi ma'lumotlar jadvalda keltirilgan.

Keling, yuqorida keltirilgan formulalar asosida marjinal foydani tahlil qilaylik.

Jinslar birligi uchun CM = 85 – 50 = 35 AQSh dollari

Shim birligi uchun CM = 50 – 25 = 25 AQSh dollari

Raglan birligi uchun CM = 45 – 30 = 15 AQSh dollari

Sviterlar birligi uchun CM = 90 – 60 = 30 USD

S Jinslar = 85 × 2500 = 212500 AQSh dollari

S Shimlar = 50 × 1700 = 85 000 AQSh dollari

S Raglan = 45 × 3,250 = 146,250 AQSh dollari

S Sviterlar = 90 × 1300 = 117 000 AQSh dollari

TVC jinsi shimlari = 50 × 2500 = 125 000 AQSh dollari

TVC shimlari = 25 × 1,700 = 42,500 AQSh dollari

TVC Raglan = 30 × 3,250 = 97,500 AQSh dollari

TVC of sviter = 60 × 1300 = 78 000 AQSh dollari

TCM jinsi shimlari = 212 500 – 125 000 = 87 500 AQSh dollari

TCM shimlari = 85 000 – 42 500 = 42 500 USD

TCM Raglan = 146 250 – 97 500 = 48 750 AQSh dollari

TCM sviterlari = 117 000 – 78 000 = 39 000 AQSh dollari

CM nisbati Jinslar = 87,500 ÷ 212,500 = 0,412 yoki 41,2%

CM nisbati shimlar = 42,500 ÷ 85,000 = 0,500 yoki 50,0%

CM nisbati Raglan = 48,750 ÷ 146,250 = 0,333 yoki 33,3%

Sviter CM nisbati = 39 000 ÷ 117 000 = 0,333 yoki 33,3%

Marjinal foydani tahlil qilish natijalari jadvalda jamlangan.

Jadvaldan ko'rinib turibdiki, Retail Fashion LTD MChJ uchun eng kam mahsulot shimlardir, chunki ular 1 kubometr uchun maksimal foyda keltiradi. investitsiyalar.

Marjinal foyda darajasi

Kritik hajm ko'pincha marjinal foyda darajasi kontseptsiyasi yordamida topiladi, ya'ni. daromaddagi hissa marjasi ulushi, odatda foiz sifatida o'lchanadi

Kritik nuqtada P = 0, Mk = Z1

Chegara daromadi doimiy xarajatlarning marjinal foyda darajasiga nisbatiga teng.

km marjinallik koeffitsienti yoki mahsulotning marjinalligi, daromad koeffitsienti deb ham ataladi. Misolda, marjinal foyda darajasi:

yoki 44,44%.

yoki 44,44%.

Grafik usul.

Koordinata o'qlarida "V" (ishlab chiqarish hajmi (sotish) va "B", "Z", "P" (daromad, xarajatlar, foyda) daromadning ma'lum tenglamalariga (B = B' × V) va xarajatlar ( Z = Z1 + 3'2V) daromadlar va umumiy xarajatlar chiziqlarini chizish.

Guruch. 35. Daromad, xarajatlar va foydaning sotish (ishlab chiqarish) hajmiga bog'liqligi grafigi.

Kritik nuqta umumiy xarajatlar chizig'i va sotishdan olingan jami daromad (daromad) chizig'ining kesishmasida joylashgan; bu nuqtada daromad xarajatlarga teng, Vk = Zk, foyda nolga teng. Agar sotish hajmi kritik darajadan katta bo'lsa, kompaniya foyda oladi, kamroq bo'lsa, zarar: V > Vk foyda; agar V< Vк убыток.

Agar siz uni qurishda marjinal foyda maydonini ajratib ko'rsatsangiz, zararsizlanish jadvali aniqroq bo'ladi.

Guruch. 36. Marjinal foyda maydoni

Grafikdan ko'rinib turibdiki, kritik nuqtada Mk = Z1; chunki Mk = M'Vk, keyin M'Vk = Z1

Ishlab chiqarishning zararsiz tahlilidan foydalanib, siz ko'plab qarorlar qabul qilish uchun ma'lumot tayyorlashingiz mumkin, masalan:

1) ishlab chiqarishning qaysi darajasida firma muvozanatni buzadi?

2) maqsadli foydaga erishish uchun qanday ishlab chiqarish hajmi kerak?

3) o'zgaruvchan xarajatlarning shuncha foizga o'zgarishi foydaga qanday ta'sir qiladi? Ruxsat etilgan xarajatlar falon miqdorgami?

4) maqsadli foyda olish uchun qanday sotish narxini belgilash kerak?

5) kompaniya kengayganida (yoki xarajat moddalarining ko'payishi, masalan, reklama) doimiy xarajatlarning ko'payishi tufayli qanday qo'shimcha sotish hajmi kerak?

Operatsion boshqaruv qarorlarini qabul qilish uchun axborotni tayyorlash misolini ko'rib chiqamiz.

Misol. Lad MChJ joriy ishlash ko'rsatkichlariga ega (1 oy uchun hisoblangan).

Menejerlardan quyidagi savollarga ma'lumot tayyorlash kerak:

1) Zararsizlik nuqtasida ishlab chiqarish hajmi qancha?

2) 45 000 rubl foyda olish uchun qancha mahsulot sotish kerak?

3) Agar siz o'zgaruvchan xarajatlarni 10% ga, doimiy xarajatlarni esa 10 000 rublga kamaytirsangiz. sotish hajmini o'zgartirmasdan, qanday foyda olish mumkin?

4) Sotishdan 46 000 rubl olish uchun mavjud sharoitlarda qanday sotish narxi belgilanishi kerak. keldimi?

5) 7500 rubl miqdorida belgilangan qo'shimcha xarajatlarni qoplash uchun qanday qo'shimcha savdo hajmi kerak. (ko‘paytirish taklifi munosabati bilan reklama xarajatlari)? Yangi jild dolzarb bo'lib qoladimi?

Vazifaning dastlabki ma'lumotlarini marjinal daromad usulidan foydalangan holda foydani hisoblash shakliga kiritamiz:

Yechim:

0) Joriy ko'rsatkichlarni hisoblash:

B = B' × V = 20 × 8000 = 160 000 rub.

Z2 = Z'2 × V = 5 × 8000 = 40 000 rubl.

M = B - Z2 = 160 000 - 40 000 = 120 000 rub.

P = M - Z1 = 120 000 - 90 000 = 30 000 rub.

Daromad tuzilishi

1 dona uchun daromad. - 20 rub.

Marja (20-5) - 15 rub.

Marjinal foyda darajasi

Foiz o'zgaruvchan xarajatlar 100% - 75% = 25% yoki

1) 1-savol uchun ma'lumot

VK = V’ × VK = 20 × 6000 dona = 120 000 rubl.

Buzilib ketish uchun siz kamida 6000 dona mahsulotni jami 120 000 rublga sotishingiz kerak.

2) 2-savol uchun ma'lumot

M = Z1 + P; M = M'V M'V = Z1 + P

B = B' × V = 20 × 9000 = 180 000 rub.

45 000 rubl foyda olish uchun. Kompaniya 180 000 rubllik 9000 dona mahsulot sotishi kerak.

3) 3-savol uchun ma'lumot

Xarajatlar qancha kam bo'lsa, foyda shunchalik ko'p bo'ladi.

P#3 = P0 + P; P = -Z;

Z = Z1 + Z2 = + = -14000

P # 3 = 30 000 + 14 000 = 44 000 rubl.

Agar o'zgaruvchan xarajatlar 10% ga kamaytirilsa, foyda 4000 rublga oshadi; sobit xarajatlarni 10 000 rublga kamaytirish bilan. foyda 10 000 rublga oshadi, umumiy foyda 14 000 rublga oshadi. va 44 000 rublni tashkil qiladi.

4) 4-savol uchun ma'lumot

B = Z1 + Z2 + P;

Foyda olish uchun 46 000 rubl. sotish narxini 22 rublgacha oshirish kerak.

5) Foyda o'zgarmaganligi sababli, doimiy xarajatlarning o'sishini 7500 rublga qoplash. 7500 rubl miqdorida qo'shimcha marjinal foyda talab qilinadi. Ishlab chiqarish birligining xarakteristikalari o'zgarmaydi, shuning uchun biz marjinal foyda ko'rsatkichidan foydalanishimiz mumkin

yoki

yoki

Sotish hajmi 8000 + 500 = 8500 dona bo'lishi kerak, bu maqbul diapazonda. Qo'shimcha 7500 rublni qoplash uchun. reklama xarajatlari, sotishni 500 ta mahsulotga oshirish kerak.

Hisob-kitoblarni nazorat qilish va aniqlikni ta'minlash uchun biz muammoning echimini marjinal daromad usulidan foydalangan holda foydani hisoblash shaklida qisqartiramiz.

| No p / p | Ko'rsatkichlar | Hozirgi | Savollar orqali muammoni hal qilish | ||||

| 1 dona uchun | % | hajmi bo'yicha | №1 | №2 | №3 | №4 | №5 |

| 1. | V, dona. | — | |||||

| 2. | V, rub. | ||||||

| 3. | Z2, rub. | ||||||

| 4. | M, rub. | ||||||

| 5. | Z1, rub. | — | — | ||||

| 6. | P, rub. | — | — | — |

Berilgan hisoblash misollari zararsiz buxgalteriya modeli bilan tavsiflanadi va shuning uchun maqbul ishlab chiqarish oralig'ida.

Mashhur

- Maktab o'quvchilari va ish tajribasi bo'lmagan odamlar uchun bo'sh vaqtingizda qo'shimcha daromad (internetda uyda o'tirish) Qo'shimcha daromad nima

- Musiqiy asboblarni sotib olish

- Donald Tramp Rim papasi Fransisk bilan ilk bor uchrashdi

- Marketing kuchsiz bo'lganda, bu qandaydir nomarketing biznesidir

- Donald Tramp, Bill Zunker Katta o'ylang va sekinlashmang!

- Qanday qilib qurilish biznesini noldan boshlash kerak: reja, bosqichma-bosqich ko'rsatmalar va tavsiyalar Qurilish biznesini noldan qanday yaratish kerak

- Reyting agentliklari nima qiladi Reyting agentliklari qanday daromad oladi

- Qanday qilib loyihangizni investorlar uchun jozibador qilish kerak

- Bitim tasmasi nima. QUIK-da lentani sozlash. Birja tasmasi Spread, likvidlik va savdo faoliyati

- Konchilik fermasini qurish