Durata rulajului stocurilor în zile. Rata de rotație a stocurilor

Timpul de realizare a stocurilor este timpul în zile necesar pentru ca inventarul să fie vândut. Durata rulajului stocurilor arată ritmul de transformare a stocurilor din formă materială în formă monetară.

Se efectuează analiza duratei rulajului stocurilorîn programul FinEkAnalysis în blocul Analiza activității de afaceri.

Formula de rotație a stocurilor

Timp de rotație a stocurilor = Zile din perioada / Raportul de rotație a stocurilor

Cu cât durata de rotație a stocurilor este mai scurtă, cu atât mai puține fonduri sunt legate în acest grup de active cel mai puțin lichid. Valorile recomandate ale indicatorului depind de industrie. Scăderea indicatorului este o tendință favorabilă.

Sinonime

perioada de păstrare a stocurilor, perioada de rotație a stocurilor, perioada de rotație a stocurilor

A fost utilă pagina?

Mai multe găsite despre durata rulajului stocurilor

- Analiza cifrei de afaceri a activelor circulante în sectoarele agricole și panificație ale economiei Dacă costul mediu anual stocurile în 2015 față de 2011 au crescut cu 161,6%, creșterea valorii activelor circulante a fost egală cu 190%, apoi veniturile au crescut cu 120,6% Durată o cifră de afaceri a stocurilor în 2015 față de 2011 a crescut de la 13

- Elaborarea unei metode de calcul a duratei medii de ședere a fondului de rulment al unei întreprinderi în perioada analizată durată cifra de afaceri a stocurilor la costuri de producție a creanţe de încasat- după venituri și apoi

- Metodologia de analiză a activelor curente ale unei organizații comerciale Tz cifra de afaceri medie în zile durată o cifră de afaceri a stocurilor SPR - costul mărfurilor vândute produse lucrări servicii Zsr - medie

- Factori și probleme de utilizare eficientă a activelor circulante în sectorul agricol Rata rotației stocurilor 22,3 1,8 1,6 Durată o zi de rotație a stocurilor 16.207.226 Rata de rotație a creanțelor 4,6 10,1 12,0

- Analiza situatiilor financiare. Analiză practică bazată pe situații contabile (financiare) Suma stocurilor utilizate mii ruble 15701 18772 22910 20152 18776 3 Durată zile de rotație a stocurilor 365 x p 1 p 2 183 209 207 278 355

- Analiza si evaluarea eficacitatii politicii financiare a organizatiei Audit intern eficiența utilizării resurselor care poate fi construită pe baza determinării următorilor indicatori ai ratei de rotație a stocurilor durată cifra de afaceri a raportului dintre prețul de cumpărare și prețul mediu de piață a prezenței unui deficit sau exces de stocuri 8.

- Studiul influenței duratei ciclurilor operaționale și financiare asupra stabilității financiare a întreprinderilor din regiunea Tula durată ciclul de funcționare este influențat de patru factori valoarea perioadei de rulare a stocurilor de materii prime și componente

- Rolul analizei de afaceri în sistemul de gestionare a conturilor de plătit al organizației Schimbările din durata de viață a stocurilor și a creanțelor au condus la o scădere durată apoi ciclu de funcționare timp de 54 de zile

- Analiza cuprinzătoare a stării financiare a unei organizații de învățământ Cifra de afaceri a stocurilor p 9 p 5 79,57 92,70 13,13 116,5 17 Durată cifra de afaceri a stocurilor zile 360 p 16 5 4 -1 80,0 Tabel 15. Rentabilitatea

- Elaborarea unei metodologii de calcul al perioadei medii de rulaj a stocurilor în curs de desfășurare ale unei întreprinderi contabilitate de gestiune identificarea factorilor care afectează durată perioada medie de rulare a stocurilor și identificarea rezervelor pentru reducerea acesteia Introducere Cifra de afaceri a capitalului de lucru

- Planificarea activelor de producție curente ale întreprinderii Lucrările în curs în zile este durată cifra de afaceri a fondurilor în producție sau rata stocului de capital de lucru în WIP Lucrări în curs în

- Analiza situației financiare în dinamică Rata cifrei de afaceri a activelor materiale 0,439 0,511 3,994 2,93 3,495 3,056 Durată cifra de afaceri perioada de depozitare a stocurilor zile 820 705 90 123 103 -717 Ponderea stocurilor în

- Analiza creanțelor unei organizații comerciale O astfel de întreprindere este relativ lichidă în sens dinamic - poate produce produse, le poate vinde, le poate acumula bani gheata de la cumpărători și toate într-o perioadă de timp relativ scurtă Nu depinde în aceeași măsură de factorii statici de lichiditate... O analiză a ciclului de exploatare pe baza ratelor de rotație a stocurilor a stocurilor în zile și a cifrei de afaceri a creanțelor în zile ajută la darea unui evaluare generală

- Rolul analizei financiare în evaluarea activității de afaceri a unei întreprinderi La rândul său, rata de rotație a stocurilor a crescut cu 2,42 cifre de afaceri în anul de raportare, scăzând astfel durată o rotație a stocurilor timp de 29 de zile, ceea ce reprezintă o tendință pozitivă. Lista surselor utilizate 1.

- Analiza timpului de realizare a stocurilor activitate de afaceri Cum durată Perioada de rotație a stocurilor Formula timpului de rotație a stocurilor Timpul de rotație a stocurilor Durata unei perioade

- Metode de evaluare a riscului de faliment al întreprinderilor Primul include indicatori care indică posibilele dificultăți și probabilitatea instabilității financiare a organizației în viitorul apropiat pierderi semnificative recurente în activitatea principală exprimată într-o scădere cronică a producției, reducerea vânzărilor și nerentabilitate constantă scăzută. valorile ratelor de lichiditate și o tendință de scădere a prezenței debitelor și creanțelor restante cronice crește până la limite periculoase a ponderii capitalului împrumutat în suma totală a deficitului de capital de lucru propriu creșterea sistematică durată rotaţia capitalului stocurile în exces de materii prime şi produse terminate utilizarea de noi surse de resurse financiare pentru

- Analiza utilizării capitalului General durată Cifra de afaceri a capitalului circulant zile 84.293 69.732 -14.561 inclusiv in - stocuri 52.299

- O abordare multicriterială a analizei riscurilor antreprenoriale Aceasta indică o creștere a independenței funcționării organizației și a capacității de a forma în timp util a rezervelor Probabilitatea riscurilor antreprenoriale LLC Kuban - scăzut Coeficientul de autonomie în 2013 a crescut cu .. 7.018 4.967 -2.024 -2.051 b Durată cifra de afaceri - conturi de primit 79 49 44 -35 -5 - conturi de plătit 52 52

- Probleme de actualitate și experiență modernă în analiza stării financiare a organizațiilor - partea 4 În a doua direcție, se determină indicatorii eficienței utilizării forței de muncă materiale și resurselor financiare productivitatea muncii productivitatea capitalului rotația stocurilor durată a ciclului de exploatare, cifra de afaceri a capitalului avansat În mod tradițional, în analiza activității afacerii se folosesc indicatori ai rotației activelor... În mod tradițional, în analiza activității afacerii, indicatorii rotației activelor, inclusiv stocurile și creanțele din fonduri proprii, precum și cifra de afaceri a conturilor de plătit, se folosesc Acești indicatori se calculează în ... Acești indicatori se calculează în timpi de cifra de afaceri prin compararea indicatorilor soldurilor medii ale indicatorilor estimați și a cifrelor de afaceri ale acestora pentru perioada din

- Indicatori ai activității de afaceri a ELAN-95 LLC Perioada medie a cifrei de afaceri a creanțelor Zile 18,2 17,6 6,1 4,3 9,3 20,6 21,8 10,5 5,7 Perioada medie Durată ciclu de producție perioada medie de rotație a stocurilor zile 35,4 38,4 44,3 43,5 40,4 41,3 36,1

Actualizare articol din 17.07.2019.

Atunci când analizăm activitățile companiei, recomandăm să ne uităm nu doar la cifra de afaceri a mărfurilor, ci și să o evaluăm împreună cu nivelul de serviciu. Dacă sortimentul companiei este destul de divers, atunci vă recomandăm să analizați cifra de afaceri în termeni monetari, și nu în natură, deoarece costul mărfurilor poate diferi de sute și chiar de mii de ori.

La calcularea cifrei de afaceri în termeni monetari este necesară fixarea prețurilor în prima sau ultima zi a perioadei analizate. În caz contrar, din cauza modificărilor de preț, cifra de afaceri poate crește, ceea ce nu va reflecta imaginea reală.

În unele companii, cifra de afaceri se calculează în ori pe an. În acest caz, cu cât scorul este mai mare, cu atât mai bine. În alte companii, cifra de afaceri se calculează în zile. Acest indicator se numește „acoperire în zile”. În acest caz, cu cât este mai mic, cu atât mai bine.”

Unul dintre principalii indicatori de performanță întreprindere comercială- Cifra de afaceri de inventar. Raportul cifrei de afaceri (sau stocul) este raportul dintre vânzările unei companii și activele acesteia. Acest indicator arată clar cât de repede este vândut stocul din depozit. Raportul de rotație a stocurilor poate fi folosit pentru a înțelege cât de eficient și de succes își folosește o companie activele pentru a genera venituri.

Calculul rulajului stocurilor în unități naturale.

Pentru a calcula cifra de afaceri a mărfurilor în unități naturale, trebuie să:

1) Selectați o perioadă (săptămână, lună, an)

UndeТЗ1, ТЗ2, ... ТЗn - valoarea inventarului la anumite date ale perioadei analizate,

formula de rotație a stocurilor

Cum se calculează raportul cifrei de afaceri?

Date săptămânale privind vânzările și stocurile:

Vânzări pe perioadă = 3+5+6+3+2+5+2 = 26 de unități

Cum se calculează raportul cifrei de afaceri pentru un grup de mărfuri?

Pentru un grup de mărfuri, logica de calcul al cifrei de afaceri reprezintă următoarea secvență de acțiuni:

- Selectarea perioadei

- Calculul sumei vânzărilor pentru un grup de mărfuri

- Calculați suma soldurilor pentru un grup de bunuri pentru fiecare zi

- Calculați stocul mediu

- Calculați raportul de cifra de afaceri

|

∑ Rămâne |

|||||||

|

∑ Vânzări |

|||||||

Vânzări pentru perioada = 30+33+48=111 unități

Calculul ratei de rotație a numerarului

- Selectați perioada (săptămână, lună, an)

- Calculați stocul mediu pentru perioada selectată în unități monetare (poate fi calculat folosind produs individual sau pe grupa de produse)

unde ТЗ1, ТЗ2, ... ТЗn - valoarea stocului de mărfuri la anumite date ale perioadei analizate,

J - prețul de achiziție al mărfurilor

n este numărul de date din perioadă.

![]()

Tsr - preț de vânzare

Formula de calcul a cifrei de afaceri a fondurilor:

Cifra de afaceri \u003d Pd.e. / Tzav d.u.

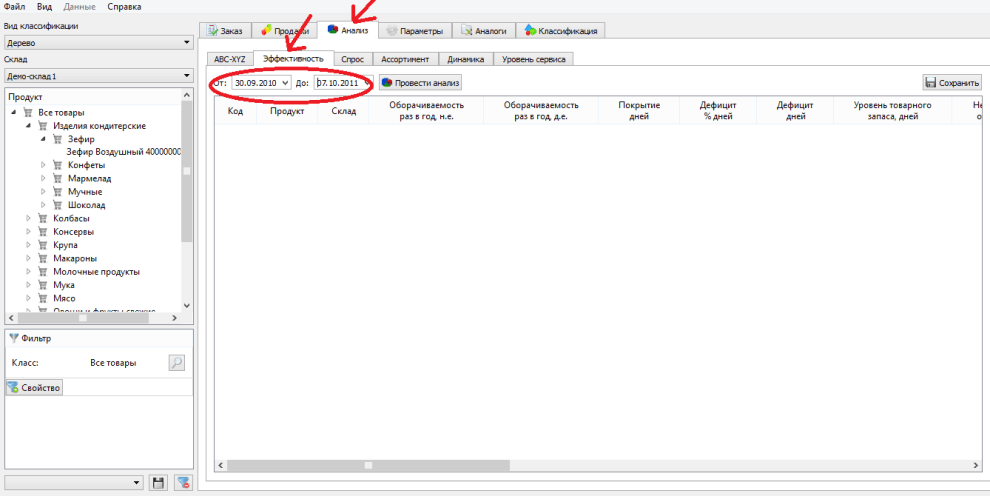

Calcularea cifrei de afaceri a stocurilor în prognoză ACUM!

În Prognoză ACUM! Este posibil să se calculeze rata de rotație a stocurilor pentru anul în două clicuri, atât în unități monetare, cât și în unități naturale:

1. Accesați fila „Analiză - eficiență” și setați perioada pentru care doriți să calculați cifra de afaceri:

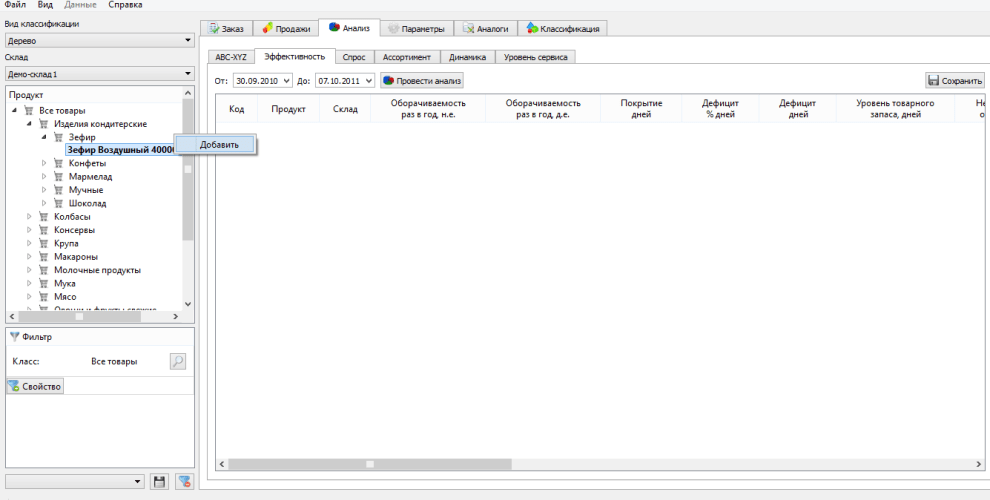

2. Faceți clic dreapta sau dublu clic pe produsul sau grupul de produse pentru care doriți să calculați cifra de afaceri

3. Faceți clic pe „analizați” și veți vedea raportul cifrei de afaceri pentru perioada selectată:

Sub un astfel de termen precum cifra de afaceri a stocurilor, se obișnuiește să se înțeleagă un parametru care caracterizează reînnoirea stocurilor oricărui produs, mărfuri, materii prime, materiale într-o anumită perioadă de facturare. Dacă vorbim despre complexul de depozite, atunci în acest caz parametrul cifrei de afaceri determină viteza cu care mărfurile sunt produse și eliberate din depozit. Acesta este parametrul care determină gradul de eficiență cu care interacționează două servicii - serviciul de achiziții și serviciul de vânzări.

Dacă parametrul cifrei de afaceri este scăzut, acest lucru indică în mod clar un indicator nesatisfăcător al financiar și activitati comerciale companiilor. În plus, servește ca un semnal că compania are un exces de marfă sau că compania are vânzări slabe.

Și invers, dacă parametrul cifrei de afaceri este ridicat, cu atât se realizează mai rapid rulajul finanțelor investite în bunuri și, în consecință, returnarea banilor sub formă de venituri are loc mai rapid. Cu alte cuvinte, pentru activitatea comercială de succes a companiei, este necesar să se respecte optimitatea stocurilor și se recomandă monitorizarea constantă a unui astfel de parametru precum cifra de afaceri a stocurilor.

Pentru a monitoriza constant rulajul stocurilor, trebuie să cunoașteți următorii indicatori:

- o măsură a stocului mediu de bunuri pentru o anumită perioadă. Acestea. trebuie să știți câtă încărcătură, mărfuri sau materii prime se află în complexul de depozite, de exemplu, într-o lună;

- durata perioadei de facturare. Orice interval de timp poate fi utilizat în această calitate, de exemplu, un an, o lună, pentru mărfuri perisabile - o săptămână;

- rata de rulaj pentru perioada de facturare. Acest parametru este calculat în prețuri de depozit.

Acum puțin mai multe despre acești indicatori. Indicatorul stocului mediu de mărfuri se calculează ca suma la începutul perioadei și la sfârșitul acesteia, împărțită la jumătate. Dacă se calculează indicatorul stocului mediu de mărfuri, atunci este necesar să se folosească formula numărului cronologic mediu și nu media aritmetică.

Ce se măsoară și cum se calculează rulajul stocurilor?

În cazul în care vorbim despre parametrul rulajului stocurilor, de regulă, se folosesc următorii indicatori:

- rata de rotatie a stocurilor. Acest parametru este calculat ca raport al costului bunuri vândute la cantitatea de stocuri pentru perioada de facturare în medie;

- rata de rotație a stocurilor în zile. Stabilește câte zile va fi vândut stocul mediu din depozit. Formula de calcul al indicatorului de rotație a stocurilor în zile este următoarea: Despre zile \u003d Stoc mediu de mărfuri * numărul de zile / Cifra de afaceri de mărfuri pentru această perioadă;

- indicatorul rulajului stocurilor de mărfuri în timp. Afișează de câte ori în timpul perioadei de facturare produsul a putut să se „întoarcă”, adică fi realizat.

Formula de calcul a raportului de rotație a stocurilor în timp este următoarea:

Timp = Costul mărfurilor vândute / Stocul mediu de mărfuri pentru perioada.

Cifra de afaceri a stocurilor nu are indicatori normativi aprobați sau general acceptați. Cele mai optime cifre ar trebui determinate ca rezultat al analizei din cadrul aceleiași industrii.

Calculator de rotație a stocurilor

Pentru a obține un efect mai mare, se recomandă efectuarea unei astfel de analize în cadrul fiecărei întreprinderi specifice. În plus, trebuie amintit că pentru companiile care sunt inerente în rentabilitate ridicată, de regulă, o rată mai mică de rotație a stocurilor este caracteristică în comparație cu companiile cu o rată de rentabilitate mai mică.

Cifra de afaceri de inventar (Cifra de afaceri de inventar) arată de câte ori în perioada analizată societatea a folosit soldul mediu disponibil al stocurilor. Indicatorul caracterizează calitatea stocurilor companiei, eficiența gestionării acestora, vă permite să identificați rămășițele de stocuri neutilizate, învechite sau substandard. Importanța indicatorului este legată de faptul că profitul apare la fiecare „cifra de afaceri” a stocurilor (adică, utilizarea în producție, ciclul de operare).

În majoritatea surselor teoretice rata de rotație a stocurilor se calculează ca raportul dintre costul de producție și valoarea medie a stocurilor pentru perioada, lucrările în curs și mărfurile finite în stoc (cifra de afaceri în valoare de stoc - Oz):

Oz \u003d C / ((Znp + Zkp) / 2)

Unde,

C - costul produselor fabricate în perioada de facturare;

Znp, Zkp - valoarea soldului stocurilor, lucrărilor în curs și produselor finite în stoc la începutul și sfârșitul perioadei.

Costul total al mărfurilor vândute într-o anumită perioadă, de obicei un an (se preferă costul mărfurilor vândute în locul volumului vânzărilor, deoarece acesta din urmă include marja brută, ceea ce duce la o supraestimare a ratei de rotație), împărțit la stocul mediu în timpul perioada aceleiași perioade, dă un număr care arată de câte ori a fost întors produsul.

Mai vizual și mai convenabil pentru analiză este indicatorul invers - perioada de circulație a stocurilor în zile (Pos). Se calculează prin formula:

Poz = Tper / Oz

unde, Tper este durata perioadei în zile.

Cu cât este mai mare cifra de afaceri a stocurilor, cu atât activitățile sale sunt mai eficiente, cu atât este mai puțin necesar de capital de lucru și cu atât este mai durabil. pozitie financiarăîntreprinderi, celelalte lucruri fiind egale.

Perioadele calculate de cifra de afaceri a componentelor specifice ale activelor curente și datoriilor curente au o interpretare economică reală.

De exemplu, o perioadă de rotație a stocurilor de treizeci de zile înseamnă că, având în vedere volumul de producție predominant în această perioadă de analiză, întreprinderea are stocuri pentru 30 de zile.

Luați în considerare mai multe tipuri de rotație a stocurilor:

- cifra de afaceri a fiecarui articol de marfa in termeni cantitativi (pe bucati, pe volum, pe greutate etc.);

- cifra de afaceri a fiecărui articol de marfă după valoare;

- cifra de afaceri a unui set de articole sau a întregului stoc în termeni cantitativi;

- cifra de afaceri a unui set de articole sau a întregului stoc după valoare.

Evaluarea cifrei de afaceri este un element esential al analizei eficientei cu care societatea gestioneaza stocurile. Accelerarea cifrei de afaceri este însoțită de o implicare suplimentară a fondurilor în circulație, iar încetinirea este însoțită de deturnarea fondurilor din circulația economică, amortirea relativ mai îndelungată a acestora în stocuri (cu alte cuvinte, imobilizarea propriilor lor). capital de lucru). În plus, este evident că societatea suportă costuri suplimentare pentru depozitarea stocurilor, asociate nu doar cu costurile de depozitare, ci și cu riscul de deteriorare și uzură a mărfurilor.

În consecință, în gestionarea stocurilor, mărfurile învechite și cu mișcare lentă, care reprezintă unul dintre principalele elemente ale capitalului de lucru imobilizat (adică, excluse din circulația economică activă), ar trebui să facă obiectul unui control și revizuire specială.

ÎN Practica bancară occidentală analiștii folosesc de obicei o formulă alternativă - raportul dintre inventar și venit înmulțit cu 365 de zile. Formula arată astfel:

Oz = (Inventar/Venit net) x 365

Valoarea stocurilor este luată la sfârșitul perioadei, așa cum este de obicei estimată în dinamică. Valoarea stocurilor este corelată nu cu costul, ci cu venitul ca unul dintre cei mai importanți factori pentru analiza creditului (asigurând astfel o abordare unificată companiilor care vând bunuri și servicii, deoarece pentru acestea din urmă, majoritatea cheltuielilor nu sunt pentru costuri). , dar pentru cheltuieli generale comerciale și administrative). Mulți oameni cred că corelarea cu prețul de cost dă un rezultat mai precis, deoarece există o marjă de tranzacționare în venit, care crește artificial cifra de afaceri, dar, pe de altă parte, uniformitatea abordării este păstrată (de exemplu, activ cifra de afaceri este venitul împărțit la valoarea activelor), în plus, această metodă este convenabilă atunci când se calculează ciclul de funcționare.

În principiu, este posibil ca la începutul perioadei și la sfârșitul perioadei, stocurile să fie egale cu zero. Apoi rata de rulaj poate fi calculată luând valoarea medie a stocurilor din perioadă (desigur, dacă aveți acces la aceste date).

Anterior, se credea cu siguranță că accelerarea cifrei de afaceri a unui depozit este bună. Cifra de afaceri a stocurilor caracterizează mobilitatea fondurilor pe care compania le investește în crearea de stocuri: cu cât banii investiți în stocuri sunt returnați mai rapid întreprinderii sub formă de venituri din vânzarea produselor finite, cu atât activitatea de afaceri a organizației este mai mare. . Ce ne oferă o analiză mai atentă a proceselor care au loc cu depozitul? Cifra de afaceri în sine nu înseamnă nimic - trebuie să urmăriți dinamica modificării coeficientului, ținând cont de următorii factori:

- coeficientul scade - depozitul este suprasolicitat;

- coeficientul este în creștere sau foarte mare (durata de valabilitate este mai mică de o zi) - lucru „de la roți”, ceea ce duce la eșecuri în transportul mărfurilor către clienți.

În condiții de penurie constantă, valoarea medie a stocului din depozit poate fi egală cu zero: de exemplu, dacă cererea crește tot timpul, iar compania nu are timp să aducă mărfuri. Ca urmare, există lacune în depozit, există lipsuri de mărfuri și cerere nesatisfăcută. Dacă dimensiunea comenzii scade, costurile de comandă, transport și procesare a mărfurilor cresc. Cifra de afaceri crește, dar problemele de disponibilitate rămân. Există opțiuni pentru o creștere justificată a stocurilor - în timpul unei perioade de inflație ridicată sau așteptări de schimbări bruște ale cursurilor de schimb, precum și în anticiparea vârfurilor sezoniere ale activității de cumpărare.

Dacă o companie este nevoită să depoziteze într-un depozit mărfuri cu cerere neregulată, mărfuri cu o sezonalitate pronunțată, atunci obținerea unei cifre de afaceri ridicate nu este o sarcină ușoară. Pentru a asigura satisfacția clienților, compania va fi nevoită să aibă o gamă largă de produse vândute rar, ceea ce va încetini rotația totală a stocurilor. De asemenea, este posibil ca un furnizor să ofere o reducere bună (de exemplu, 5-10%) pentru un volum semnificativ plus o plată amânată semnificativă (în criză, o astfel de ofertă este greu de refuzat).

De asemenea, termenii de livrare a mărfurilor joacă un rol important pentru magazin: dacă achiziția de mărfuri se face din fonduri proprii, atunci cifra de afaceri este foarte importantă și orientativă. Dacă pe credit, atunci fonduri proprii sunt investite într-o măsură mai mică sau nu sunt investite deloc - atunci cifra de afaceri scăzută a mărfurilor nu este critică, principalul lucru este că perioada de rambursare a creditului nu depășește indicatorul cifrei de afaceri. Dacă mărfurile sunt luate în principal în condițiile de vânzare, atunci în primul rând este necesar să se pornească de la volumul depozitelor, iar cifra de afaceri pentru un astfel de magazin este ultimul indicator de importanță.

De fapt, este util să ne amintim mai des că numerele în sine nu spun nimic despre eficiența gestionării stocurilor. De exemplu, în cu amănuntul pâinea și conicul scump au indicatori complet diferiți - cifra de afaceri a pâinii este de multe ori mai mare decât coniacul. Este evident că pâinea are o „sarcină” în magazin, în timp ce conicul are una complet diferită și, poate, magazinul câștigă mai mult dintr-o sticlă de coniac decât din vânzările de pâine într-o săptămână.

Banii sunt singura și universală măsură, și în niciun caz kilogramele, bucăți, metri cubi etc. Companiile investesc într-un produs o anumită sumă și doresc să profite la maximum de ele (rentabilitatea investiției).

Cifra de afaceri de inventar arată de câte ori în perioada analizată organizația a utilizat soldul mediu disponibil al stocurilor.

Acest indicator caracterizează calitatea rezervelor și eficacitatea gestionării acestora, vă permite să identificați rămășițele de rezerve neutilizate, învechite sau substandard. Importanța indicatorului este legată de faptul că profitul apare la fiecare „cifra de afaceri” a stocurilor (adică, utilizarea în producție, ciclul de operare). Vă rugăm să rețineți că, în acest caz, prin stocuri se înțelege atât stocurile de mărfuri (stocuri de produse finite), cât și stocurile de producție (stocuri de materii prime și materiale).

Cu cât mai sus Cifra de afaceri de inventar companie, cu cât producția este mai eficientă și cu atât este mai puțin necesar de capital de lucru pentru organizarea acesteia.

Calculator al cifrei de afaceri a stocurilor

Calculator online pentru calcul indicator financiar— rata de rotație a stocurilor

Formula de rotație a stocurilor

Sold mediu stoc = (Stoc la începutul perioadei + Stoc la sfârșitul perioadei) / 2

Cifra de afaceri a stocurilor = Costul mărfurilor vândute / Soldul mediu al stocurilor

Exemplu de rotație a stocurilor

Este necesar să se compare valoarea raportului de rotație a stocurilor pentru două întreprinderi cu următoarele rezultate financiare:

- costul mărfurilor vândute la întreprinderea A a fost de 923 mii, iar întreprinderea B - 1072 mii ruble.

- suma rezervelor, respectiv, este de 429 mii ruble și, respectiv, 398 mii.

Calculați valoarea raportului de rotație a stocurilor pentru întreprinderea A:

ITR a = 923 / 429 = 2,15152.

Calculați valoarea raportului de rotație a stocurilor pentru întreprinderea B:

ITR b = 1072 / 398 = 2,69347.

Să comparăm valorile coeficienților:

ΔITR= ITR b / ITR a

= 1,25278

Întreprinderea B are o rată de rotație a stocurilor cu 25,27% mai mare decât Întreprinderea A.

Popular

- Cum să faci bani pe producția de găluște Producția de găluște ce depozite să creeze în program

- Ce ar trebui luat în considerare în planul de afaceri al unei agenții de publicitate?

- Echipamente de fabricare a săpunului Curs de afaceri Tehnologie de fabricare a săpunului manual

- Cum să găsiți comenzi de construcție

- Cum să deschizi un pub de la zero - în detaliu

- Cum să deschizi un magazin de bere și să-i garantezi succesul?

- Cum să deschizi un SRL pe cont propriu

- Planul de afaceri al fermei

- Cum să deschizi o fermă de la zero

- Idei pentru un fermier începător