Durata della rotazione delle scorte in giorni. Indice di rotazione delle scorte

Tempo di consegna dell'inventarioè il tempo in giorni necessario per la vendita dell'inventario. La durata della rotazione delle scorte mostra il tasso di trasformazione delle scorte da materiale in forma monetaria.

Viene effettuata l'analisi della durata del turnover delle scorte nel programma FinEkAnalysis nel blocco Business Activity Analysis.

Formula di rotazione delle scorte

Tempo di rotazione dell'inventario = Giorni nel periodo / Rapporto di rotazione dell'inventario

Più breve è la durata della rotazione delle scorte, meno fondi sono vincolati in questo gruppo di attività meno liquido. I valori raccomandati dell'indicatore dipendono dal settore. La diminuzione dell'indicatore è una tendenza favorevole.

Sinonimi

periodo di detenzione delle scorte, periodo di rotazione delle scorte, periodo di rotazione delle scorte

La pagina è stata utile?

Maggiori informazioni sulla durata del turnover delle scorte

- Analisi del fatturato delle attività correnti nei settori agricolo e della panificazione dell'economia If costo medio annuo le rimanenze nel 2015 rispetto al 2011 sono aumentate del 161,6%, l'incremento del valore dell'attivo circolante è stato pari al 190%, quindi i ricavi sono aumentati del 120,6% Durata un fatturato di inventario nel 2015 rispetto al 2011 è aumentato da 13

- Sviluppo di un metodo per il calcolo della durata media di permanenza del capitale circolante di un'impresa nel periodo analizzato durata rotazione delle scorte ai costi di produzione a crediti- per entrate e poi

- Metodologia per l'analisi del capitale circolante di un'organizzazione commerciale Tz fatturato medio in giorni durata un fatturato di scorte SPR - il costo delle merci vendute prodotti lavori servizi Zsr - media

- Fattori e problemi di utilizzo efficiente dell'attivo circolante nel settore agricolo Indice di rotazione delle scorte 22,3 1,8 1,6 Durata un giorno di rotazione delle scorte 16.207.226 Rapporto di rotazione dei crediti 4,6 10,1 12,0

- Analisi dei bilanci. Analisi pratica basata su rendiconti contabili (finanziari) Importo delle scorte utilizzate migliaia di rubli 15701 18772 22910 20152 18776 3 Durata rotazione magazzino giorni 365 x p 1 p 2 183 209 207 278 355

- Analisi e valutazione dell'efficacia della politica finanziaria dell'organizzazione Audizione interna efficienza dell'uso delle risorse che può essere costruita sulla base della determinazione dei seguenti indicatori del rapporto di rotazione delle scorte durata fatturato del rapporto tra il prezzo di acquisto e il prezzo medio di mercato della presenza di una carenza o di un eccesso di scorte 8.

- Studio dell'influenza della durata dei cicli operativi e finanziari sulla stabilità finanziaria delle imprese nella regione di Tula durata ciclo operativo è influenzato da quattro fattori il valore del periodo di rotazione delle scorte di materie prime e componenti

- Il ruolo dell'analisi aziendale nel sistema di gestione della contabilità fornitori dell'organizzazione durata ciclo operativo per 54 giorni quindi

- Analisi completa della condizione finanziaria di un'organizzazione educativa Fatturato fatturato inventario p 9 p 5 79,57 92,70 13,13 116,5 17 Durata rotazione delle rimanenze giorni 360 p 16 5 4 -1 80,0 Tabella 15. Redditività

- Sviluppo di una metodologia per il calcolo del periodo medio di rotazione del magazzino di un'impresa in corso d'opera controllo di gestione individuare i fattori che incidono durata il periodo medio di rotazione delle scorte e identificare le riserve per la sua riduzione Introduzione Rotazione del capitale circolante

- Pianificazione delle attività di produzione correnti dell'impresa Il lavoro in corso in giorni è durata fatturato di fondi in produzione o tasso di stock di capitale circolante in WIP Lavori in corso in

- Analisi della situazione finanziaria in dinamica Rapporto di rotazione delle attività materiali 0,439 0,511 3,994 2,93 3,495 3,056 Durata fatturato shelf life giorni 820 705 90 123 103 -717

- Analisi dei crediti di un'organizzazione commerciale Tale impresa è relativamente liquida in senso dinamico: può produrre prodotti, venderli, accumularli contanti dagli acquirenti e tutto in un periodo di tempo relativamente breve Non dipende nella stessa misura da fattori di liquidità statica... Un'analisi del ciclo operativo basata sui rapporti di rotazione delle scorte in giorni e di rotazione dei crediti in giorni aiuta a dare un valutazione complessiva

- Il ruolo dell'analisi finanziaria nella valutazione dell'attività commerciale di un'impresa A sua volta, il rapporto di rotazione delle scorte è aumentato di 2,42 fatturati nell'anno in esame, diminuendo così durata una rotazione delle scorte per 29 giorni che è una tendenza positiva Elenco delle fonti utilizzate 1.

- Analisi dei tempi di consegna dell'inventario attività economica Come durata Periodo di rotazione delle scorte Formula del tempo di rotazione delle scorte Tempo di rotazione delle scorte Durata di un periodo

- Metodi per valutare il rischio di fallimento delle imprese Il primo include indicatori che indicano possibili difficoltà e la probabilità di instabilità finanziaria dell'organizzazione nel prossimo futuro ricorrenti perdite significative nell'attività principale espresse in un calo cronico della produzione riduzione delle vendite e costante non redditività bassa valori degli indici di liquidità e tendenza alla diminuzione presenza di debiti e crediti scaduti cronici aumento a limiti pericolosi della quota di capitale preso a prestito nel suo ammontare totale disavanzo del proprio capitale circolante aumento sistematico durata rotazione del capitale scorte in eccesso di materie prime e prodotti finiti utilizzo di nuove fonti di risorse finanziarie per

- Analisi dell'uso del capitale Generale durata capitale circolante giorni di rotazione 84.293 69.732 -14.561 di cui in - scorte 52.299

- Un approccio multicriterio all'analisi dei rischi imprenditoriali Ciò indica un aumento dell'indipendenza del funzionamento dell'organizzazione e la capacità di tempestiva formazione necessaria di riserve Probabilità di rischi imprenditoriali LLC Kuban - basso Il coefficiente di autonomia nel 2013 è aumentato di.. 7.018 4.967 -2.024 -2.051 b Durata fatturato - crediti 79 49 44 -35 -5 - debiti 52 52

- Questioni di attualità ed esperienza moderna nell'analisi della condizione finanziaria delle organizzazioni - parte 4 Nella seconda direzione, vengono determinati gli indicatori dell'efficienza dell'uso del lavoro materiale e delle risorse finanziarie produttività del lavoro produttività del capitale turnover delle scorte durata del ciclo operativo, la rotazione del capitale anticipato Tradizionalmente, nell'analisi dell'attività aziendale, vengono utilizzati indicatori di rotazione delle attività ... Tradizionalmente, nell'analisi dell'attività aziendale, indicatori di rotazione delle attività, comprese le scorte e i crediti di fondi propri, così come il fatturato dei debiti, vengono utilizzati Questi indicatori sono calcolati in ... Questi indicatori sono calcolati in tempi di fatturato confrontando gli indicatori dei saldi medi degli indicatori stimati e dei loro fatturati per il periodo dal

- Indicatori dell'attività commerciale di Elan-95 LLC Periodo medio di fatturato dei giorni di credito 18,2 17,6 6,1 4,3 9,3 20,6 21,8 10,5 5,7 Periodo medio... Periodo medio di fatturato dei giorni di pagamento 84,1 97 58,1 58,3 52,9 33,7 15,1 29,7 26,1 Durata ciclo produttivo periodo medio di rotazione magazzino giorni 35,4 38,4 44,3 43,5 40,4 41,3 36,1

Aggiornamento dell'articolo del 17/07/2019.

Nell'analizzare le attività dell'azienda, consigliamo di guardare non solo al fatturato delle merci, ma anche di valutarlo insieme al livello di servizio. Se l'assortimento dell'azienda è piuttosto vario, ti consigliamo di analizzare il fatturato in termini monetari, e non in natura, poiché il costo delle merci può differire di centinaia e persino migliaia di volte.

Quando si calcola il fatturato in termini monetari, è necessario fissare i prezzi il primo o l'ultimo giorno del periodo analizzato. In caso contrario, a causa delle variazioni di prezzo, il fatturato potrebbe aumentare, il che non rifletterà il quadro reale.

In alcune aziende, il fatturato viene calcolato in volte all'anno. In questo caso, più alto è il punteggio, meglio è. In altre società, il fatturato è calcolato in giorni. Questo indicatore è chiamato "copertura in giorni". In questo caso, più piccolo è, meglio è".

Uno dei principali indicatori di performance impresa commerciale- rotazione delle scorte. Il rapporto di fatturato (o inventario) è il rapporto tra le vendite di un'azienda e le sue attività. Questo indicatore chiarisce quanto velocemente viene venduto lo stock nel magazzino. L'indice di rotazione delle scorte può essere utilizzato per comprendere l'efficienza e il successo con cui un'azienda utilizza le proprie risorse per generare reddito.

Calcolo della rotazione delle scorte in unità naturali.

Per calcolare il fatturato delle merci in unità naturali, è necessario:

1) Seleziona un periodo (settimana, mese, anno)

DoveТЗ1, ТЗ2, ... ТЗn - il valore dell'inventario in determinate date del periodo analizzato,

formula di rotazione delle scorte

Come calcolare il rapporto di fatturato?

Vendite settimanali e dati di inventario:

Vendite per periodo = 3+5+6+3+2+5+2 = 26 unità

Come calcolare il rapporto di rotazione per un gruppo di merci?

Per un gruppo di merci, la logica di calcolo del fatturato rappresenta la seguente sequenza di azioni:

- Selezione del periodo

- Calcolo dell'importo delle vendite per un gruppo di merci

- Calcola l'importo dei saldi per un gruppo di merci per ogni giorno

- Calcola l'inventario medio

- Calcola il rapporto di fatturato

|

∑ Resti |

|||||||

|

∑ Vendite |

|||||||

Vendite del periodo = 30+33+48=111 unità

Calcolo del cash turnover ratio

- Seleziona il periodo (settimana, mese, anno)

- Calcola l'inventario medio per il periodo selezionato in unità monetarie (può essere calcolato utilizzando singolo prodotto o per gruppo di prodotti)

dove ТЗ1, ТЗ2, ... ТЗn - il valore dello stock di merci in determinate date del periodo analizzato,

J - il prezzo di acquisto della merce

n è il numero di date nel periodo.

![]()

Tsr - prezzo di vendita

La formula per calcolare il fatturato dei fondi:

Fatturato \u003d Pd.e. / Tzav d.u.

Calcolo del fatturato dell'inventario in previsione ORA!

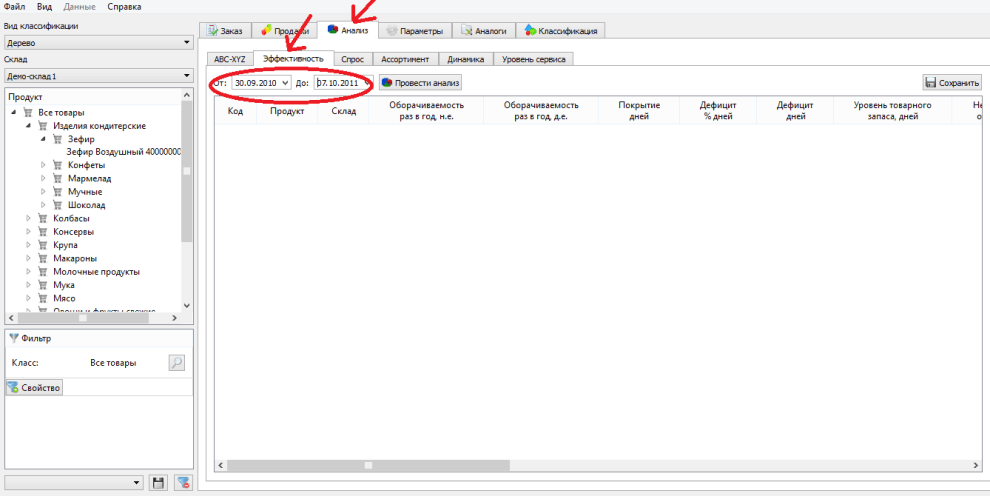

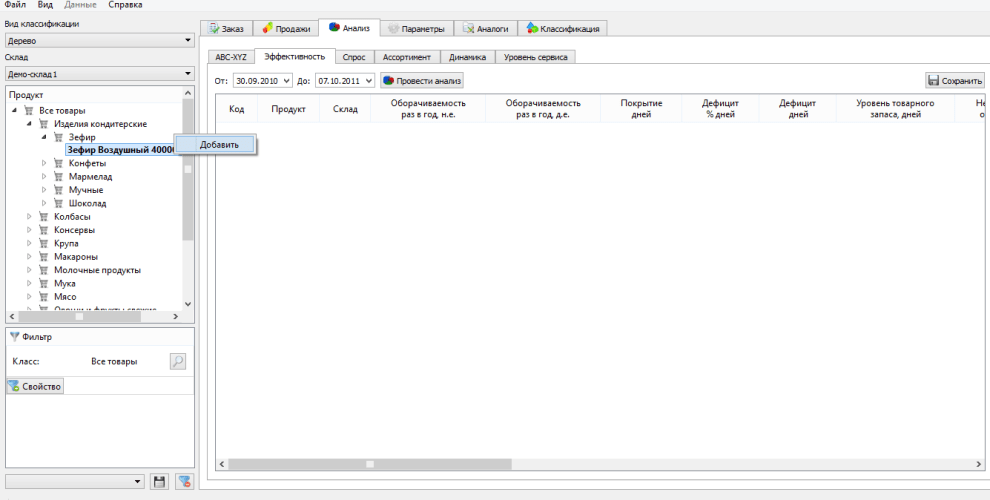

Nelle previsioni ORA! È possibile calcolare il rapporto di rotazione delle scorte per l'anno in due clic, sia in unità monetarie che naturali:

1. Vai alla scheda "Analisi - efficienza" e imposta il periodo per il quale vuoi calcolare il fatturato:

2. Fare clic con il pulsante destro del mouse o fare doppio clic sul prodotto o sul gruppo di prodotti per il quale si desidera calcolare il fatturato

3. Fai clic su "analizza" e vedrai il rapporto di fatturato per il periodo selezionato:

Con un termine come rotazione delle scorte, è consuetudine intendere un parametro che caratterizza il rinnovo delle scorte di qualsiasi prodotto, merce, materia prima, materiale durante un determinato periodo di fatturazione. Se parliamo del complesso del magazzino, in questo caso il parametro del fatturato determina la velocità con cui le merci vengono prodotte e rilasciate dal magazzino. È questo parametro che determina il grado di efficienza con cui interagiscono due servizi: il servizio di acquisto e il servizio di vendita.

Se il parametro del fatturato è basso, ciò indica chiaramente un indicatore insoddisfacente di finanziaria e attività commerciali aziende. Inoltre, serve come segnale che l'azienda ha un eccesso di carico o che l'azienda ha scarse vendite.

E viceversa, se il parametro del fatturato è alto, più velocemente si effettua il giro d'affari delle finanze investite in beni e, di conseguenza, più veloce è il ritorno del denaro sotto forma di entrate. In altre parole, per il successo dell'attività commerciale dell'azienda, è necessario osservare l'ottimalità delle scorte e si consiglia di monitorare costantemente un parametro come il turnover delle scorte.

Per monitorare costantemente la rotazione delle scorte, è necessario conoscere i seguenti indicatori:

- una misura dello stock medio di merci per un determinato periodo. Quelli. è necessario sapere quanti carichi, merci o materie prime si trovano nel complesso del magazzino, ad esempio entro un mese;

- durata del periodo di fatturazione. Qualsiasi intervallo di tempo può essere utilizzato in questa capacità, ad esempio un anno, un mese, per merci deperibili - una settimana;

- tasso di rotazione per periodo di fatturazione. Questo parametro è calcolato nei prezzi di magazzino.

Ora un po 'di più su questi indicatori. L'indicatore dello stock medio di merci è calcolato come la somma all'inizio del periodo e alla sua fine, divisa a metà. Se viene eseguito il calcolo dell'indicatore dello stock medio di merci, è necessario utilizzare la formula del numero cronologico medio e non la media aritmetica.

Cosa viene misurato e come viene calcolato il turnover delle scorte?

Nel caso in cui si parli del parametro di rotazione delle scorte, di norma vengono utilizzati i seguenti indicatori:

- rapporto di rotazione delle scorte. Questo parametro è calcolato come il rapporto del costo beni venduti alla quantità di scorte per il periodo di fatturazione in media;

- tasso di rotazione delle scorte in giorni. Determina per quanti giorni verrà venduta la giacenza media di magazzino. La formula per il calcolo dell'indicatore di rotazione delle scorte in giorni è la seguente: Circa giorni \u003d Scorta media di merci * numero di giorni / Fatturato di merci per questo periodo;

- l'indicatore della rotazione delle scorte di merci nei tempi. Mostra quante volte durante il periodo di fatturazione il prodotto è stato in grado di "girarsi", ad es. essere realizzato.

La formula per calcolare il rapporto di rotazione delle scorte in tempi è la seguente:

Tempo = Costo della merce venduta / Scorta media della merce per il periodo.

La rotazione delle scorte non ha indicatori normativi approvati o generalmente accettati. Le cifre più ottimali dovrebbero essere determinate come risultato dell'analisi all'interno dello stesso settore.

Calcolatore del fatturato di inventario

Per ottenere un effetto maggiore, si consiglia di condurre tale analisi all'interno di ciascuna specifica impresa. Inoltre, va ricordato che per le aziende che sono inerenti a alta redditività, di norma, un tasso di rotazione delle scorte inferiore è caratteristico rispetto alle aziende con un tasso di rendimento inferiore.

rotazione delle scorte (rotazione delle scorte) mostra quante volte durante il periodo in esame la società ha utilizzato il saldo medio disponibile delle scorte. L'indicatore caratterizza la qualità delle scorte dell'azienda, l'efficienza della loro gestione, consente di identificare i resti di scorte inutilizzate, obsolete o scadenti. L'importanza dell'indicatore è legata al fatto che il profitto si verifica ad ogni “turnover” delle scorte (es. utilizzo in produzione, ciclo operativo).

Nella maggior parte delle fonti teoriche rapporto di rotazione delle scorteè calcolato come rapporto tra il costo di produzione e il valore medio delle rimanenze del periodo, dei prodotti in corso di lavorazione e dei prodotti finiti a magazzino (rotazione delle rimanenze a valore - Oz):

Oz \u003d C / ((Znp + Zkp) / 2)

Dove,

C - il costo dei prodotti fabbricati nel periodo di fatturazione;

Znp, Zkp - il valore del saldo di rimanenze, lavori in corso e prodotti finiti in magazzino all'inizio e alla fine del periodo.

Il costo totale delle merci vendute durante un determinato periodo, di solito un anno (è preferibile il costo delle merci vendute piuttosto che le vendite, poiché quest'ultimo include il margine lordo, che tende a gonfiare il tasso di rotazione), diviso per l'inventario medio durante il periodo. dello stesso periodo, fornisce un numero che indica quante volte il prodotto è stato girato.

Più visivo e conveniente per l'analisi è l'indicatore inverso: il periodo di circolazione delle scorte in giorni (Pos). Si calcola con la formula:

Pos = Tper / Oz

dove Tper è la durata del periodo in giorni.

Maggiore è la rotazione delle scorte, più efficienti sono le sue attività, minore è la necessità di capitale circolante e più sostenibile posizione finanziaria imprese, ceteris paribus.

I periodi di rotazione calcolati di componenti specifiche delle attività correnti e delle passività correnti hanno una reale interpretazione economica.

Ad esempio, un periodo di rotazione delle scorte di trenta giorni significa che con il volume di produzione prevalente in questo periodo di analisi, l'impresa dispone di scorte per 30 giorni.

Prendine in considerazione diversi tipi di rotazione delle scorte:

- il fatturato di ogni articolo di merce in termini quantitativi (a pezzi, a volume, a peso, ecc.);

- fatturato di ciascun articolo di merce per valore;

- fatturato di un insieme di articoli o dell'intero stock in termini quantitativi;

- fatturato di un insieme di articoli o dell'intero inventario per valore.

La valutazione del fatturato è un elemento essenziale dell'analisi dell'efficienza con cui l'azienda gestisce le scorte. L'accelerazione del turnover è accompagnata da un ulteriore coinvolgimento dei fondi in circolazione, e il rallentamento è accompagnato dalla deviazione dei fondi dalla circolazione economica, il loro relativamente più lungo smorzamento delle scorte (in altre parole, l'immobilizzazione dei propri capitale circolante). Inoltre, è ovvio che l'azienda sostiene costi aggiuntivi per lo stoccaggio delle scorte, associati non solo ai costi di stoccaggio, ma anche al rischio di danneggiamento e obsolescenza delle merci.

Di conseguenza, nella gestione delle scorte, le merci stantie ea lenta rotazione, che costituiscono uno degli elementi principali del capitale circolante immobilizzato (cioè escluso dalla circolazione economica attiva), dovrebbero essere sottoposte a controllo e revisione speciali.

IN Pratica bancaria occidentale gli analisti di solito usano una formula alternativa: il rapporto tra inventario e entrate moltiplicato per 365 giorni. La formula è simile a:

Oz = (Inventario/Entrate nette) x 365

Il valore delle scorte viene rilevato alla fine del periodo, poiché viene solitamente stimato in dinamica. Il valore delle rimanenze è correlato non con il costo, ma con le entrate come uno dei fattori più importanti per l'analisi del credito (fornendo così un approccio unificato alle società che vendono beni e servizi, perché per queste ultime la maggior parte dei costi non è per costo , ma per le spese generali commerciali e amministrative). Molte persone credono che la correlazione con il prezzo di costo dia un risultato più accurato, poiché esiste un margine commerciale nelle entrate, che aumenta artificialmente il fatturato, ma, d'altra parte, viene preservata l'uniformità dell'approccio (ad esempio, asset il fatturato è il fatturato diviso per l'ammontare delle attività), inoltre, questo metodo è conveniente per il calcolo del ciclo operativo.

In linea di principio, è possibile che all'inizio del periodo e alla fine del periodo le scorte siano pari a zero. Quindi il tasso di turnover può essere calcolato prendendo il valore medio delle scorte nel periodo (ovviamente, se si ha accesso a questi dati).

In precedenza, si credeva certamente che accelerare il fatturato di un magazzino fosse positivo. Il turnover delle scorte caratterizza la mobilità dei fondi che l'azienda investe nella creazione di scorte: più velocemente il denaro investito in scorte viene restituito all'impresa sotto forma di proventi dalla vendita di prodotti finiti, maggiore è l'attività commerciale dell'organizzazione . Cosa ci dà una considerazione più attenta dei processi che si svolgono con il magazzino? Il fatturato in sé non significa nulla: è necessario tenere traccia della dinamica della variazione del coefficiente, tenendo conto dei seguenti fattori:

- il coefficiente diminuisce: il magazzino è sovraffollato;

- il coefficiente è in crescita o molto alto (la durata di conservazione è inferiore a un giorno) - lavoro "dalle ruote", che porta a guasti nella spedizione della merce ai clienti.

In condizioni di carenze costanti, il valore medio dello stock di magazzino può essere pari a zero: ad esempio, se la domanda è in continua crescita e l'azienda non ha tempo per portare merci. Di conseguenza, ci sono lacune nel magazzino, ci sono carenze di merci e domanda insoddisfatta. Se la dimensione dell'ordine diminuisce, aumentano i costi di ordinazione, trasporto e lavorazione delle merci. Aumenta il fatturato, ma permangono i problemi di disponibilità. Esistono opzioni per un aumento giustificato delle scorte - durante un periodo di alta inflazione o aspettative di forti variazioni dei tassi di cambio, nonché in previsione di picchi stagionali nell'attività di acquisto.

Se un'azienda è costretta a immagazzinare in un magazzino merci dalla domanda irregolare, merci con una spiccata stagionalità, raggiungere un fatturato elevato non è un compito facile. Per garantire la soddisfazione del cliente, l'azienda sarà costretta ad avere una vasta gamma di prodotti venduti di rado, il che rallenterà la rotazione complessiva delle scorte. È anche possibile che il fornitore offra un buon sconto (ad esempio, 5-10%) per un importo significativo più un pagamento differito significativo (in caso di crisi è difficile rifiutare un'offerta del genere).

Anche i termini di consegna della merce giocano un ruolo importante per il negozio: se l'acquisto della merce viene effettuato con fondi propri, allora il fatturato è molto importante e indicativo. Se a credito, allora fondi propri sono investiti in misura minore o non investiti affatto - quindi il basso turnover delle merci non è critico, l'importante è che il periodo di rimborso del prestito non superi l'indicatore del fatturato. Se la merce viene prelevata principalmente in base alle condizioni di vendita, prima di tutto è necessario procedere dal volume delle strutture di stoccaggio e il fatturato per un tale negozio è l'ultimo indicatore di importanza.

È utile infatti ricordare più spesso che i numeri in sé non dicono nulla sull'efficacia della gestione dell'inventario. Ad esempio, dentro vedere al dettaglio il pane e il cognac costoso hanno indicatori completamente diversi: il fatturato del pane è molte volte superiore al cognac. È ovvio che il pane ha un "compito" nel negozio, mentre il cognac ne ha uno completamente diverso e, forse, il negozio guadagna di più da una bottiglia di cognac che dalle vendite di pane in una settimana.

Il denaro è l'unica e universale misura, e non chilogrammi, pezzi, metri cubi, ecc. Le aziende investono in un prodotto una certa somma e vogliono ottenere il massimo da esso (ritorno sull'investimento).

rotazione delle scorte mostra quante volte durante il periodo analizzato l'organizzazione ha utilizzato il saldo medio delle scorte disponibili.

Questo indicatore caratterizza la qualità delle riserve e l'efficacia della loro gestione, consente di individuare i resti di riserve inutilizzate, obsolete o incagliate. L'importanza dell'indicatore è legata al fatto che il profitto si verifica ad ogni “turnover” delle scorte (es. utilizzo in produzione, ciclo operativo). Si precisa che in questo caso per scorte si intendono sia le scorte di materie prime (scorte di prodotti finiti) sia le scorte di produzione (scorte di materie prime e materiali).

Il più alto rotazione delle scorte azienda, più efficiente è la produzione e minore è la necessità di capitale circolante per la sua organizzazione.

Calcolatore del fatturato dell'inventario

Calcolatrice in linea per il calcolo indicatore finanziario— rapporto di rotazione delle scorte

Formula di rotazione delle scorte

Saldo medio delle scorte = (Inventario all'inizio del periodo + Inventario alla fine del periodo) / 2

Fatturato inventario = Costo delle merci vendute / Saldo medio dell'inventario

Esempio di rotazione delle scorte

È necessario confrontare il valore del rapporto di rotazione delle scorte per due imprese con i seguenti risultati finanziari:

- il costo delle merci vendute dell'impresa A era di 923 mila e dell'impresa B di 1072 mila rubli.

- l'ammontare delle riserve, rispettivamente, è di 429 mila rubli e 398 mila.

Calcolare il valore del rapporto di rotazione delle scorte per l'impresa A:

ITR a = 923 / 429 = 2,15152.

Calcolare il valore del rapporto di rotazione delle scorte per l'impresa B:

ITR b = 1072 / 398 = 2,69347.

Confrontiamo i valori dei coefficienti:

ΔITR= ITR b / ITR a

= 1,25278

L'impresa B ha un rapporto di rotazione delle scorte superiore del 25,27% rispetto all'impresa A.

Popolare

- Sottomarini del tipo Gato

- Insegne sulla flotta mercantile del distaccamento dell'URSS del II gruppo

- Come massimizzare la velocità della tua connessione Internet Scegliere il miglior browser

- Modi produttivi per trascorrere del tempo online

- Nascondere le foto di VKontakte

- Tim Berners-Lee - creatore del World Wide Web

- Inizia con la scienza Peso netto delle uova senza guscio = - - - - - - - - -

- Come eliminare le foto nei compagni di classe Come rimuovere l'orpello da una foto sui compagni di classe

- Come aggiungere una foto in un contatto?

- Tatyana Gordienko: Altri designer mi copiano e ne sono felice!