Tovar aylanmasining kunlarda davomiyligi. Tovar ayirboshlash koeffitsienti

Tovar aylanmasining davomiyligi tovar-moddiy zaxiralar sotilgan tovarlarga aylantiriladigan kunlar vaqti. Tovar aylanmasining davomiyligi tovar-moddiy zaxiralarning moddiy shakldan pul shakliga o'tish tezligini ko'rsatadi.

Tovar aylanmasining davomiyligini tahlil qilish amalga oshiriladi FinEkAnalysis dasturida Tadbirkorlik faoliyatini tahlil qilish blokida.

Tovar aylanmasining davomiyligi formulasi

Tovar aylanmasi vaqti = Davrdagi kunlar / Tovar aylanmasi nisbati

Tovar ayirboshlash muddati qanchalik qisqa bo'lsa, eng kam likvidli aktivlar guruhiga shunchalik kam mablag'lar bog'lanadi. Tavsiya etilgan ko'rsatkich qiymatlari sanoatga bog'liq. Ko'rsatkichning pasayishi ijobiy tendentsiyadir.

Sinonimlar

inventarning yaroqlilik muddati, inventarning aylanish davri, inventarning aylanish davri

Sahifa foydali bo'ldimi?

Shuningdek, inventar aylanmasining davomiyligi haqida ham topilgan

- Iqtisodiyotning qishloq xo'jaligi va non pishirish tarmoqlarida aylanma mablag'lar aylanmasining tahlili Agar o'rtacha yillik xarajat 2015 yilda tovar-moddiy zaxiralar 2011 yilga nisbatan 161,6 foizga, aylanma mablag‘lar qiymatining o‘sishi 190 foizga teng bo‘ldi, keyin tushum 120,6 foizga oshdi. Davomiyligi 2015 yilda bitta inventar aylanmasi 2011 yilga nisbatan 13 tadan oshdi

- Tahlil qilinayotgan davrda korxonaning aylanma mablag'larining o'rtacha turish muddatini hisoblash usulini ishlab chiqish davomiyligi ishlab chiqarish xarajatlarida tovar ayirboshlash kutilgan tushim- daromad bo'yicha va keyin

- Tijorat tashkilotining joriy aktivlarini tahlil qilish metodologiyasi Tz kunlardagi o'rtacha aylanmasi davomiyligi aktsiyalarning bir aylanmasi SPR - sotilgan mahsulotlarning qiymati ish xizmatlari Zsr - o'rtacha

- Qishloq xo'jaligida aylanma mablag'lardan samarali foydalanish omillari va muammolari Tovar aylanmasi koeffitsienti 22,3 1,8 1,6 Davomiyligi bir inventar aylanma kuni 16 207 226 Debitorlik qarzlari aylanma koeffitsienti 4,6 10,1 12,0

- Moliyaviy hisobotlarni tahlil qilish. Buxgalteriya (moliyaviy) hisobotlari asosida amaliy tahlil Ishlatilgan zaxiralar miqdori ming rubl 15701 18772 22910 20152 18776 3 Davomiyligi inventar aylanma kunlari 365 x p 1 p 2 183 209 207 278 355

- Tashkilotning moliyaviy siyosati samaradorligini tahlil qilish va baholash Ichki audit Tovar ayirboshlash koeffitsientining quyidagi ko'rsatkichlarini aniqlash asosida qurilishi mumkin bo'lgan resurslardan foydalanish samaradorligi davomiyligi aylanmasi, sotib olish narxining o'rtacha bozor narxiga nisbati, tovar-moddiy boyliklarning etishmasligi yoki ortiqchaligi 8.

- Tula viloyatidagi korxonalarning moliyaviy barqarorligiga operatsion va moliyaviy davrlarning davomiyligi ta'sirini o'rganish. davomiyligi Operatsion tsiklga to'rtta omil ta'sir qiladi, xom ashyo va butlovchi qismlarning aylanma davri qiymati.

- Tashkilotning kreditorlik qarzlarini boshqarish tizimida tadbirkorlik faoliyatini tahlil qilishning o'rni Tovar-moddiy zaxiralar va debitorlik qarzlarining aylanish davrining o'zgarishi qisqarishiga olib keldi. davomiyligi keyin 54 kun davomida ishlash tsikli

- Ta'lim tashkilotining moliyaviy holatini har tomonlama tahlil qilish Inventar aylanmasi p 9 b 5 79,57 92,70 13,13 116,5 17 Davomiyligi Tovar aylanmasi kunlari 360 p 16 5 4 -1 80,0 15-jadval. Rentabellik

- Korxonaning tugallanmagan ishlab chiqarish zahiralari aylanmasining o'rtacha davrini hisoblash metodikasini ishlab chiqish.Maqolada taklif qilingan metodika korxonaning tugallanmagan ishlab chiqarish zahiralari aylanmasining o'rtacha davrini uning operatsion ma'lumotlariga ko'ra hisoblash imkonini beradi. boshqaruv hisobi ta’sir etuvchi omillarni aniqlash davomiyligi inventarizatsiya aylanmasining o'rtacha davri va uni qisqartirish uchun zaxiralarni aniqlash.

- Korxonaning joriy ishlab chiqarish fondlarini rejalashtirish Tugallanmagan ish kunlarda davomiyligi ishlab chiqarishdagi aktivlarning aylanmasi yoki tugallanmagan ishlab chiqarishdagi aylanma mablag'lar fondi darajasi

- Moliyaviy holatning dinamikada tahlili Materiallar aylanmasi koeffitsienti 0,439 0,511 3,994 2,93 3,495 3,056 Davomiyligi aylanma inventar saqlash muddati kunlar 820 705 90 123 103 -717 Tovar-moddiy boyliklar ulushi

- Tijorat tashkilotining debitorlik qarzlarini tahlil qilish Bunday korxona dinamik ma'noda nisbatan likviddir - u mahsulot ishlab chiqarishi, sotishi va ularni to'plashi mumkin. pul mablag'lari xaridorlardan va bularning barchasi nisbatan qisqa vaqt ichida.U bir xil darajada statik likvidlik omillariga bog‘liq emas... Tovar-moddiy zaxiralarning kunlar bo‘yicha aylanmasi va kunlar bo‘yicha debitorlik qarzlari aylanmasi koeffitsientlari asosida operatsion sikl tahlili. umumiy baho berishga yordam beradi

- Korxonaning ishbilarmonlik faoliyatini baholashda moliyaviy tahlilning roli O'z navbatida, tovar aylanmasi koeffitsienti hisobot yilida 2,42 burilishga o'sdi va shu bilan kamaydi. davomiyligi 29 kun davomida bitta inventar aylanmasi, bu ijobiy tendentsiya Ishlatilgan manbalar ro'yxati 1.

- Tovar aylanmasining davomiyligi tahlili tadbirkorlik faoliyati Qanaqasiga davomiyligi Tovar aylanmasi yaroqlilik muddati Tovar aylanmasining davomiyligi formulasi Tovar aylanmasining davomiyligi Bir davr davomiyligi

- Korxonalarning bankrot bo'lish xavfini baholash usullari Birinchisi, tashkilotning yaqin kelajakda yuzaga kelishi mumkin bo'lgan qiyinchiliklari va moliyaviy beqarorligi ehtimolini ko'rsatadigan ko'rsatkichlarni o'z ichiga oladi; ishlab chiqarishning surunkali pasayishi bilan ifodalangan asosiy faoliyatdagi takroriy sezilarli yo'qotishlar; sotish hajmining qisqarishi va doimiy rentabellik; likvidlik koeffitsientlarining past qiymatlari va ularning pasayish tendentsiyasi; muddati o'tib ketgan kreditorlik va debitorlik qarzlarining mavjudligi, uning umumiy miqdoridagi qarz kapitali ulushida o'z aylanma mablag'larining taqchilligi muntazam ravishda o'sib borishi. davomiyligi kapital aylanmasining ortiqcha xom ashyo zaxiralari va tayyor mahsulotlar uchun moliyaviy resurslarning yangi manbalaridan foydalanish

- Kapitaldan foydalanish tahlili Umumiy davomiyligi aylanma mablag'lar aylanma kunlari 84293 69732 -14561 shu jumladan - tovar-moddiy zaxiralar 52299

- Biznes risklarini tahlil qilishda ko'p mezonli yondashuv Bu tashkilot faoliyatining mustaqilligi va zarur zaxiralarni o'z vaqtida yaratish qobiliyatining ortishidan dalolat beradi "Kuban" MChJning biznes risklari ehtimoli past. Aylanma koeffitsientlari - debitorlik qarzlari 4,639 7,445 8,310 3,671 0,865 - kreditorlik qarzlari 6,991 7,018 4,967 -2,024 -2,051 b. Davomiyligi aylanma - debitorlik qarzlar 79 49 44 -35 -5 - kreditorlik qarzlari 52 52

- Tashkilotlarning moliyaviy holatini tahlil qilishning dolzarb muammolari va zamonaviy tajribasi - 4-qism Ikkinchi yo'nalishda moddiy mehnat va moliyaviy resurslardan foydalanish samaradorligi ko'rsatkichlari aniqlanadi: mehnat unumdorligi kapital unumdorligi inventar aylanmasi. davomiyligi avanslangan kapitalning operatsion sikli aylanmasi An’anaviy tarzda tadbirkorlik faoliyatini tahlil qilishda aktivlar aylanmasi ko‘rsatkichlaridan foydalaniladi... An’anaga ko‘ra tadbirkorlik faoliyatini tahlil qilishda aktivlar aylanmasi ko‘rsatkichlari, jumladan, tovar-moddiy zaxiralar va o‘z mablag‘larining debitorlik qarzlari, shuningdek kreditorlik qarzlari aylanmasi.Bu ko‘rsatkichlar... Bu ko‘rsatkichlar aylanma vaqtlarida hisoblangan ko‘rsatkichlarning o‘rtacha qoldiqlari ko‘rsatkichlarini va ularning aylanmasidan boshlab davr uchun taqqoslash yo‘li bilan hisoblanadi.

- “Elan-95” MChJ tadbirkorlik faoliyati ko‘rsatkichlari Debitorlik qarzlarining o‘rtacha aylanma muddati 18,2 17,6 6,1 4,3 9,3 20,6 21,8 10,5 5,7 O‘rtacha davr... O‘rtacha aylanma davri kreditorlik qarzlari kunlari 84,1 97 58,37,19,15 26.1 Davomiyligi ishlab chiqarish tsikli O'rtacha inventar aylanma kunlari 35,4 38,4 44,3 43,5 40,4 41,3 36,1

Maqola yangilanishi, 2019 yil 17 iyul.

Kompaniya faoliyatini tahlil qilishda biz nafaqat tovar aylanmasiga qarashni, balki uni xizmat ko'rsatish darajasi bilan birga baholashni ham tavsiya qilamiz. Agar kompaniyaning mahsulot assortimenti juda xilma-xil bo'lsa, unda aylanmani tahlil qilishni tavsiya etamiz pul ko'rinishida, va naturada emas, chunki tovarlarning narxi yuzlab va hatto minglab marta farq qilishi mumkin.

Aylanmani pul ko'rinishida hisoblashda narxlarni tahlil qilinadigan davrning birinchi yoki oxirgi kunida belgilash kerak. Aks holda, narxlarning o'zgarishi tufayli aylanma ko'payishi mumkin, bu esa haqiqiy rasmni aks ettirmaydi.

Ba'zi kompaniyalarda aylanma yiliga marta hisoblab chiqiladi. Bunday holda, indikator qanchalik baland bo'lsa, shuncha yaxshi bo'ladi. Boshqa kompaniyalarda aylanma kunlarda hisoblanadi. Ushbu ko'rsatkich "kunlarda qamrov" deb ataladi. Bunday holda, u qanchalik kichik bo'lsa, shuncha yaxshi."

Asosiy ishlash ko'rsatkichlaridan biri savdo korxonasi- tovar ayirboshlash. Tovar ayirboshlash koeffitsienti - bu kompaniyaning sotish hajmining uning aktivlariga nisbati. Bu ko'rsatkich ombordagi zaxiralar qanchalik tez sotilishini aniq ko'rsatib beradi. Tovar ayirboshlash koeffitsientiga qarab, kompaniya daromad olish uchun o'z aktivlaridan qanchalik samarali va muvaffaqiyatli foydalanishini tushunishingiz mumkin.

Moddiy birliklarda tovar aylanmasini hisoblash.

Mahsulot aylanmasini natural birliklarda hisoblash uchun quyidagilar zarur:

1) Davrni tanlang (hafta, oy, yil)

Qayerda TZ1, TZ2, … TZn - tahlil qilinadigan davrning alohida sanalari uchun inventarizatsiya miqdori,

Tovar ayirboshlash formulasi

Aylanma koeffitsientini qanday hisoblash mumkin?

Haftalik savdo va mahsulot qoldig'i to'g'risidagi ma'lumotlar:

Davrdagi sotuvlar = 3+5+6+3+2+5+2 = 26 dona

Tovarlar guruhi uchun aylanma koeffitsientini qanday hisoblash mumkin?

Tovarlar guruhi uchun aylanmani hisoblash mantig'i quyidagi harakatlar ketma-ketligini ifodalaydi:

- Davrni tanlang

- Mahsulotlar guruhi bo'yicha sotish miqdorini hisoblash

- Har bir kun uchun bir guruh tovarlar uchun qoldiqlar miqdorini hisoblang

- O'rtacha inventarizatsiyani hisoblang

- Aylanma koeffitsientini hisoblang

|

∑ Qolgan |

|||||||

|

∑ sotish |

|||||||

Davrdagi sotuvlar = 30+33+48=111 dona

Naqd pul aylanmasi koeffitsientini hisoblash

- Davrni tanlang (hafta, oy, yil)

- Tanlangan davr uchun o'rtacha inventarni pul birliklarida hisoblang (foydalanish yordamida hisoblash mumkin individual mahsulot yoki mahsulot guruhi bo'yicha)

Bu erda TZ1, TZ2, ... TZn - tahlil qilinadigan davrning alohida sanalari uchun inventar miqdori,

Ts - tovarlarni sotib olish narxi

n - davrdagi sanalar soni.

![]()

CR - sotish narxi

Naqd pul aylanmasini hisoblash formulasi:

Tovar aylanmasi = Pd.u./Tzsr.u.

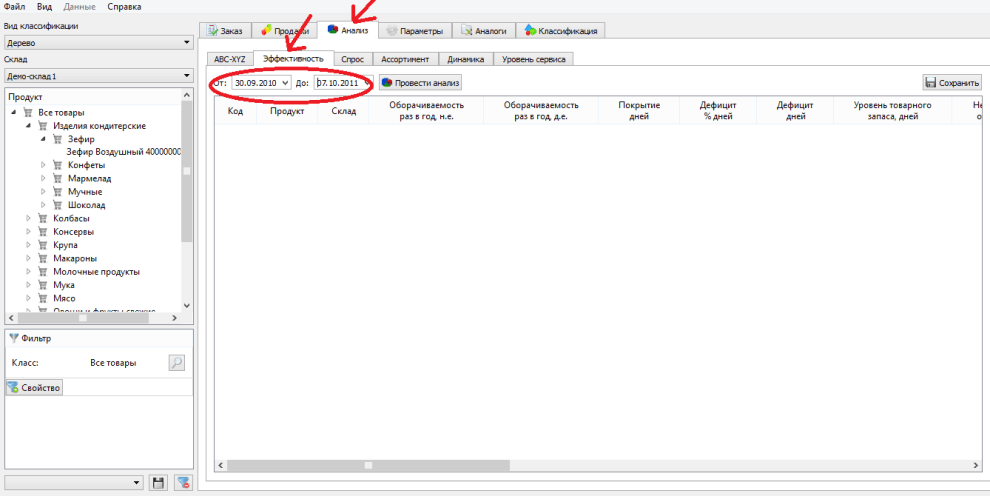

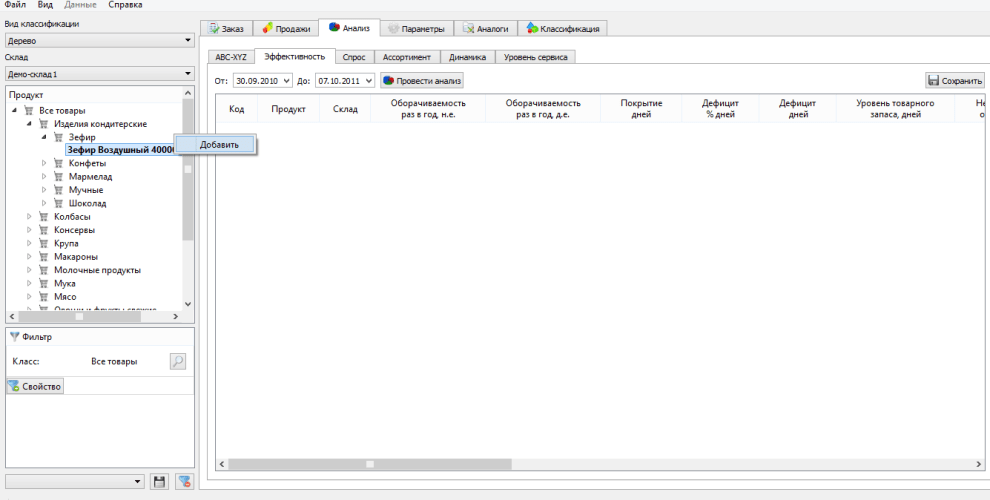

Endi prognozda inventar aylanmasini hisoblash!

HOZIR prognozda! Ikki marta bosish orqali siz yil uchun inventar aylanma koeffitsientini pul va jismoniy birliklarda hisoblashingiz mumkin:

1. “Tahlil – samaradorlik” yorlig‘iga o‘ting va aylanmani hisoblamoqchi bo‘lgan davrni belgilang:

2. Sichqonchaning o'ng tugmachasini qo'shing yoki aylanmani hisoblamoqchi bo'lgan mahsulot yoki mahsulot guruhini ikki marta bosing.

3. “Tahlil o‘tkazish” tugmasini bosing va tanlangan davr uchun mahsulot aylanma koeffitsientini ko‘rasiz:

Tovar ayirboshlash atamasi odatda ma'lum bir hisob-kitob davrida har qanday mahsulot, tovarlar, xom ashyo, materiallar zaxiralarining yangilanishini tavsiflovchi parametr sifatida tushuniladi. Agar ombor majmuasi haqida gapiradigan bo'lsak, unda bu holda aylanma parametri tovarlarni ishlab chiqarish va ombordan chiqarish tezligini belgilaydi. Aynan mana shu parametr ikki xizmat – xarid qilish xizmati va sotish xizmatining o‘zaro ta’sir qilish samaradorligi darajasini belgilaydi.

Agar aylanma parametri past bo'lsa, bu qoniqarsiz moliyaviy va aniq ko'rsatadi tijorat faoliyati kompaniyalar. Bundan tashqari, kompaniya ortiqcha yuklarni boshdan kechirayotgani yoki kompaniya yomon sotuvga duchor bo'lganligi haqida signal bo'lib xizmat qiladi.

Va aksincha, agar aylanma parametri yuqori bo'lsa, tovarlarga qo'yilgan mablag'larning aylanishi tezroq sodir bo'ladi va shuning uchun daromad shaklida pulning qaytishi tezroq sodir bo'ladi. Boshqacha qilib aytganda, kompaniyaning muvaffaqiyatli tijorat faoliyati uchun inventarizatsiyaning maqbul darajasini saqlab turish kerak va inventarizatsiya aylanmasi kabi parametrni doimiy ravishda kuzatib borish tavsiya etiladi.

Inventarizatsiya aylanmasini doimiy ravishda kuzatib borish uchun siz quyidagi ko'rsatkichlarni bilishingiz kerak:

- ma'lum bir davr uchun tovarlarning o'rtacha inventarizatsiyasining ko'rsatkichi. Bular. ombor majmuasida, masalan, oy davomida qancha yuk, tovar yoki xom ashyo borligini bilishingiz kerak;

- hisob-kitob davrining davomiyligi. Ushbu quvvatda istalgan vaqt oralig'idan foydalanish mumkin, masalan, tez buziladigan tovarlar uchun bir yil, bir oy yoki hafta;

- uchun aylanma ko'rsatkichi hisob-kitob davri. Ushbu parametr ombor narxlarida hisoblanadi.

Endi bu ko'rsatkichlar haqida bir oz ko'proq. Tovarlarning o'rtacha zaxirasi davr boshidagi va uning oxiridagi summa sifatida hisoblab chiqiladi, yarmiga bo'linadi. Agar tovarlarning o'rtacha inventarizatsiyasi hisoblansa, unda o'rtacha arifmetik emas, balki xronologik o'rtacha formuladan foydalanish kerak.

Tovar aylanmasi nima bilan o'lchanadi va u qanday hisoblanadi?

Tovar ayirboshlash parametri haqida gapiradigan bo'lsak, qoida tariqasida quyidagi ko'rsatkichlar qo'llaniladi:

- tovar ayirboshlash koeffitsienti. Ushbu parametr xarajat nisbati sifatida hisoblanadi sotilgan tovarlar o'rtacha hisob-kitob davri uchun inventarizatsiya miqdoriga;

- kunlarda tovar ayirboshlash darajasi. O'rtacha ombor inventarlari necha kunda sotilishini aniqlaydi. Tovar ayirboshlash koeffitsientini kunlarda hisoblash uchun quyidagi formula qo'llaniladi: Taxminan kunlar = Tovarlarning o'rtacha inventarizatsiyasi * kunlar soni / Ushbu davrdagi tovar aylanmasi;

- vaqt bo'yicha tovar aylanmasining ko'rsatkichi. Hisob-kitob davrida mahsulot necha marta "aylana" olganligini ko'rsatadi, ya'ni. amalga oshirilsin.

Tovar ayirboshlash tezligini hisoblash uchun quyidagi formula qo'llaniladi:

Hajmi = Sotilgan mahsulot tannarxi / Davr uchun o'rtacha inventarizatsiya.

Inventarizatsiya aylanmasi tasdiqlangan yoki umumiy qabul qilingan standart ko'rsatkichlarga ega emas. Eng maqbul ko'rsatkichlar bitta sanoat doirasidagi tahlillar natijasida aniqlanishi kerak.

Ombor aylanmasi kalkulyatori

Kattaroq samaraga erishish uchun bunday tahlilni har bir aniq korxona doirasida o'tkazish tavsiya etiladi. Bundan tashqari, esda tutish kerakki, kompaniyalar uchun xarakterlanadi yuqori rentabellik, qoida tariqasida, daromadlilik darajasi past bo'lgan kompaniyalar bilan taqqoslaganda, inventarizatsiya aylanmasining past darajasi xarakterlidir.

Inventarizatsiya aylanmasi (inventar aylanmasi) ko'rib chiqilayotgan davrda kompaniya mavjud o'rtacha inventar qoldig'idan necha marta foydalanganligini ko'rsatadi. Ko'rsatkich kompaniya aktsiyalarining sifatini, ularni boshqarish samaradorligini tavsiflaydi, foydalanilmagan, eskirgan yoki sifatsiz zaxiralarning qoldiqlarini aniqlash imkonini beradi. Ko'rsatkichning ahamiyati tovar-moddiy zaxiralarning har bir "aylanmasi" (ya'ni, ishlab chiqarishda foydalanish, operatsion tsikl) bilan foyda paydo bo'lishi bilan bog'liq.

Ko'pgina nazariy manbalarda tovar ayirboshlash koeffitsienti ishlab chiqarish tannarxining davr uchun ombordagi tovar-moddiy zaxiralar, tugallanmagan ishlab chiqarish va tayyor mahsulotning o'rtacha qiymatiga nisbati sifatida hisoblanadi (tovar-moddiy boyliklarning tannarxi bo'yicha aylanmasi - Oz):

Oz = C / ((Znp + Zkp) / 2)

Qayerda,

C - hisob-kitob davrida ishlab chiqarilgan mahsulotlarning tannarxi;

Znp, Zkp - davr boshi va oxiridagi ombordagi inventar qoldiqlari, tugallanmagan ishlab chiqarish va tayyor mahsulotlar summasi.

Ma'lum bir davrda, odatda bir yilda sotilgan tovarlarning umumiy qiymati (sotish hajmidan ko'ra sotilgan mahsulot tannarxini olish afzalroqdir, chunki ikkinchisiga aylanma koeffitsientini oshirishga moyil bo'lgan yalpi foyda kiradi) o'rtacha inventarga bo'linadi. Xuddi shu davr mobaynida mahsulot necha marta aylantirilganligini ko'rsatadigan raqamni beradi.

Teskari ko'rsatkich tahlil qilish uchun ko'proq vizual va qulaydir - kunlarda inventar aylanish davri (Pos). U quyidagi formula bo'yicha hisoblanadi:

Pos = Tper / Oz

bu erda, Tper - kunlardagi davrning davomiyligi.

Tovar aylanmasi qanchalik yuqori bo'lsa, uning faoliyati qanchalik samarali bo'lsa, aylanma mablag'larga bo'lgan ehtiyoj shunchalik kamayadi va barqaror bo'ladi. moliyaviy holat korxonalar, boshqa narsalar teng.

Joriy aktivlar va joriy majburiyatlarning muayyan tarkibiy qismlari uchun hisoblangan aylanma davrlari real iqtisodiy talqinga ega.

Masalan, o'ttiz kunlik tovar-moddiy zaxiralarning aylanma davri deganda, ma'lum bir tahlil davridagi joriy ishlab chiqarish hajmini hisobga olgan holda, korxona 30 kun davomida tovar-moddiy zaxiralarni yaratganligini anglatadi.

Bir nechtasini hisobga oling tovar ayirboshlash turlari:

- har bir mahsulot ob'ektining miqdoriy ko'rsatkichlarda aylanmasi (dona, hajm, vazn va boshqalar);

- har bir tovar ob'ektining qiymati bo'yicha aylanmasi;

- tovarlar to'plamining yoki butun inventarning miqdoriy ko'rinishida aylanmasi;

- ob'ektlar to'plamining yoki butun inventarning qiymati bo'yicha aylanmasi.

Aylanmani baholash korxonaning tovar-moddiy zaxiralarni boshqarish samaradorligini tahlil qilishning eng muhim elementidir. Tovar ayirboshlashning tezlashishi pul mablag'larini aylanmaga qo'shimcha jalb qilish bilan birga keladi, sekinlashuv esa pul mablag'larini xo'jalik aylanmasidan chetlashtirish, ularning zahiralarda nisbatan uzoqroq nekrozi (aks holda - o'z mablag'larini immobilizatsiya qilish) bilan birga keladi. aylanma mablag'lar). Bundan tashqari, korxona tovar-moddiy zaxiralarni saqlash uchun nafaqat ombor xarajatlari, balki tovarlarning shikastlanishi va eskirish xavfi bilan bog'liq bo'lgan qo'shimcha xarajatlarga olib kelishi aniq.

Natijada, tovar-moddiy zaxiralarni boshqarishda harakatsizlashtirilgan (ya’ni faol iqtisodiy muomaladan chiqarilgan) aylanma mablag‘larning asosiy elementlaridan birini tashkil etuvchi eskirgan va sekin harakatlanuvchi tovarlar alohida nazorat va auditdan o‘tkazilishi kerak.

IN G'arbiy bank amaliyoti Tahlilchilar odatda muqobil formuladan foydalanadilar - inventarlarning daromadlarga nisbati 365 kunga ko'paytiriladi. Formula quyidagicha ko'rinadi:

Oz = (Inventarizatsiya hajmi / Sof daromad) x 365

Inventarizatsiya miqdori davr oxirida olinadi, chunki u odatda vaqt o'tishi bilan baholanadi. Tovar-moddiy zaxiralar miqdori tannarx bilan emas, balki kredit tahlilining eng muhim omillaridan biri sifatida daromad bilan bog'liq (bu tovarlar va xizmatlarni sotadigan kompaniyalarga yagona yondashuvni ta'minlaydi, chunki ikkinchisi uchun xarajatlarning aksariyati tannarxda emas. , lekin umumiy tijorat va ma'muriy xarajatlar bo'yicha). Ko'pchilik tannarx bilan o'zaro bog'liqlik aniqroq natija beradi deb hisoblaydi, chunki daromadda aylanmani sun'iy ravishda oshiradigan savdo marjasi mavjud, ammo boshqa tomondan, bu yondashuvning bir xilligini saqlaydi (masalan, aktivlar aylanmasi daromadga bo'linadi. aktivlar miqdori), Bundan tashqari, ushbu usul operatsion tsiklni hisoblashda qulaydir.

Asosan, davr boshida va davr oxirida zahiralar nolga teng bo'lishi mumkin. Keyin aylanma tezligi davrda inventarizatsiyaning o'rtacha miqdorini hisobga olgan holda hisoblanishi mumkin (albatta, agar siz ushbu ma'lumotlarga kirish imkoniga ega bo'lsangiz).

Ilgari, albatta, ombor aylanmasini tezlashtirish yaxshi narsa deb hisoblangan. Tovar-moddiy zaxiralar aylanmasi korxona tovar-moddiy zaxiralarni yaratishga investitsiya qiladigan mablag'larning harakatchanligini tavsiflaydi: tovar-moddiy zaxiralarga qo'yilgan mablag'lar tayyor mahsulotni sotishdan tushgan mablag'lar shaklida korxonaga qanchalik tez qaytarilsa, tashkilotning ishbilarmonlik faolligi shunchalik yuqori bo'ladi. Omborda sodir bo'layotgan jarayonlarni diqqat bilan ko'rib chiqish bizga nima beradi? Aylanma o'z-o'zidan hech narsani anglatmaydi - siz quyidagi omillarni hisobga olgan holda nisbatdagi o'zgarishlar dinamikasini kuzatishingiz kerak:

- koeffitsient kamayadi - omborda to'ldirilgan;

- koeffitsient o'sib bormoqda yoki juda yuqori (yaroqlilik muddati bir kundan kam) - "g'ildiraklarda" ishlash, bu xaridorlarga tovarlarni jo'natishda muvaffaqiyatsizlikka olib keladi.

Doimiy tanqislik sharoitida ombor zaxiralarining o'rtacha miqdori nolga teng bo'lishi mumkin: masalan, agar talab doimiy ravishda o'sib borayotgan bo'lsa va kompaniya tovarlarni etkazib berishga ulgurmasa. Oqibatda omborda bo‘shliqlar, tovar tanqisligi va qondirilmagan talab yuzaga keladi. Agar buyurtma hajmi kamaysa, tovarlarni buyurtma qilish, tashish va qayta ishlash xarajatlari oshadi. Tovar aylanmasi oshadi, ammo mavjudlik muammolari saqlanib qolmoqda. Ombor zahiralarini asosli ravishda ko'paytirish variantlari mavjud - yuqori inflyatsiya davrida yoki valyuta kurslarining keskin o'zgarishini kutish paytida, shuningdek, xarid faolligining mavsumiy cho'qqilarini kutish.

Agar kompaniya doimiy talabga ega bo'lmagan tovarlarni, mavsumiyligi aniq bo'lgan tovarlarni omborda saqlashga majbur bo'lsa, unda yuqori aylanmaga erishish oson ish emas. Mijozlarning qoniqishini ta'minlash uchun kompaniya topish qiyin bo'lgan buyumlarning keng assortimentini saqlashga majbur bo'ladi, bu esa umumiy inventar aylanmasini sekinlashtiradi. Bundan tashqari, etkazib beruvchi muhim hajm uchun yaxshi chegirma (masalan, 5-10%) va sezilarli kechiktirilgan to'lovni taqdim etishi mumkin (inqiroz sharoitida bunday taklifni rad etish qiyin).

Shuningdek, do'kon uchun tovarlarni etkazib berish shartlari muhim rol o'ynaydi: agar tovarlarni sotib olish o'z mablag'lari hisobidan amalga oshirilsa, u holda aylanma juda muhim va ko'rsatkichdir. Agar kredit bo'lsa, unda o'z mablag'lari kamroq miqdorda investitsiya qilinadi yoki umuman investitsiya qilinmaydi - bu holda tovarlarning past aylanmasi muhim emas, asosiysi, kreditni to'lash muddati aylanma tezligidan oshmaydi. Agar tovarlar asosan sotish shartlari bo'yicha olinadigan bo'lsa, unda birinchi navbatda ombor maydoni hajmidan kelib chiqish kerak va bunday do'kon uchun aylanma oxirgi eng muhim ko'rsatkichdir.

Darhaqiqat, faqat raqamlarning o'zi inventarizatsiyani boshqarish samaradorligi haqida hech narsa aytmasligini tez-tez eslash foydalidir. Masalan, in chakana savdo non va qimmatbaho konyak butunlay boshqacha ko'rsatkichlarga ega - nonning aylanmasi konyakdan bir necha baravar yuqori. Shubhasiz, do'konda nonning bitta "vazifasi" bor, konyak esa butunlay boshqacha va ehtimol do'kon bir shisha konyakdan bir hafta ichida non sotishdan ko'ra ko'proq daromad oladi.

Pul kilogramm, dona, kubometr va boshqalar emas, balki yagona va universal hisoblagichdir. Kompaniyalar mahsulotga ma'lum miqdorda pul qo'yadi va undan maksimal daromad olishni xohlaydi (investitsiya daromadi).

Inventarizatsiya aylanmasi tahlil qilingan davrda tashkilot o'rtacha mavjud inventar qoldig'idan necha marta foydalanganligini ko'rsatadi.

Bu ko'rsatkich tovar-moddiy zaxiralarning sifati va ularni boshqarish samaradorligini tavsiflaydi, foydalanilmayotgan, eskirgan yoki sifatsiz tovar-moddiy zaxiralarning qoldiqlarini aniqlash imkonini beradi. Ko'rsatkichning ahamiyati tovar-moddiy zaxiralarning har bir "aylanmasi" (ya'ni, ishlab chiqarishda foydalanish, operatsion tsikl) bilan foyda paydo bo'lishi bilan bog'liq. E'tibor bering, bu holda inventar deganda tovar inventarlari (tayyor mahsulot inventarlari) va ishlab chiqarish inventarlari (xom ashyo inventarlari) tushuniladi.

Qanchalik baland inventar aylanmasi Kompaniya qanchalik samarali bo'lsa, ishlab chiqarish qanchalik samarali bo'lsa va uni tashkil qilish uchun aylanma mablag'larga bo'lgan ehtiyoj shunchalik kam bo'ladi.

Tovar aylanmasi kalkulyatori

Onlayn kalkulyator hisoblash uchun moliyaviy ko'rsatkich— tovar ayirboshlash koeffitsienti

Tovar ayirboshlash koeffitsientini hisoblash formulasi

O'rtacha inventar qoldig'i = (boshlang'ich inventar + yakuniy inventar) / 2

Tovar aylanmasi = Sotilgan mahsulot tannarxi / O'rtacha inventar qoldig'i

Tovar aylanmasini hisoblash misoli

Ikki korxona uchun tovar ayirboshlash koeffitsienti qiymatini quyidagi moliyaviy natijalar bilan solishtirish kerak:

- A korxona uchun sotilgan mahsulot tannarxi 923 ming, B korxona uchun esa 1072 ming.

- zaxiralar miqdori mos ravishda 429 ming rubl va 398 ming.

A korxonasi uchun inventar aylanma koeffitsientining qiymatini hisoblaymiz:

ITR a = 923 / 429 = 2,15152.

B korxonasi uchun inventar aylanma koeffitsientining qiymatini hisoblaymiz:

ITR b = 1072 / 398 = 2,69347.

Keling, koeffitsientlarni taqqoslaylik:

DITR= ITR b / ITR a

= 1,25278

B korxonada inventar aylanma koeffitsienti A korxonaga nisbatan 25,27% ga yuqori.

Ommabop

- Qanday qilib chuchvara ishlab chiqarishda pul ishlash mumkin chuchvara ishlab chiqarish dasturda qanday omborlarni yaratish kerak

- Reklama agentligining biznes-rejasida nimani e'tiborga olish kerak?

- Sovun ishlab chiqarish uchun uskunalar Qo'lda sovun tayyorlash uchun biznes kurs texnologiyasi

- Qurilish buyurtmalarini qanday topish mumkin

- Noldan pubni qanday ochish kerak - batafsil

- Qanday qilib pivo do'konini ochish va uning muvaffaqiyatini kafolatlash mumkin?

- MChJni mustaqil ravishda qanday ochish kerak

- Fermer xo'jaligi biznes-reja

- Fermer xo'jaligini noldan qanday boshlash kerak

- Boshlang'ich fermer uchun g'oyalar