Korxona ishlab chiqarishni talab qiladigan mahsulotlar ishlab chiqaradi. Tovar aylanmasi iqtisodiyoti: Kurs va talabalarning mustaqil ishlarini o'rganish bo'yicha uslubiy ko'rsatmalar

Vaziyatni tahlil qiling va korxona uchun eng foydali yechimni tanlang:

A. Ehtiyot qismlarni o'zingiz yasang.

B. Ehtiyot qismlarni tashqaridan sotib oling va 18 000 rubl miqdorida foyda keltirishi mumkin bo'lgan boshqa mahsulotlarni ishlab chiqarish uchun o'zingizning chiqarilgan uskunangizdan foydalaning.

Muammo 24

Kompaniyada ilgari 200 000 rublga sotib olingan 1000 ta eskirgan kompyuter qismlari mavjud. Qaysi biri foydaliroq: 40 000 rubl qiymatidagi qismlarni qayta ishlash. va ularni 64 000 rublga sotish. yoki ularni 17 000 rublga soting. hech qanday ishlovsizmi?

Muammo 25

Kompaniya texnik jihatdan murakkab mahsulotlar ishlab chiqaradi, ularning ishlab chiqarilishi sezilarli miqdordagi butlovchi qismlarni talab qiladi. Korxona ushbu qismlarni 100 rubldan sotib olishi mumkin. / Kompyuter. yoki ularni o'zingiz ishlab chiqaring. Korxona uchun nima foydaliroq ekanligini aniqlang (rentabellik chegarasi kesib o'tdi).

Korxonaning o'zida ehtiyot qismlarni ishlab chiqarish xarajatlari:

to'g'ridan-to'g'ri o'zgaruvchan xarajatlar - 85 rub. / Kompyuter;

Hisob-kitoblar uchun dastlabki ma'lumotlar:

doimiy xarajatlar - 60 000 rubl; mahsulot birligiga sotish narxi - 20 rubl; ishlab chiqarish birligiga o'zgaruvchan xarajatlar - 12 rubl; joriy sotish hajmi - 8200 dona; ishlab chiqarish hajmining maqbul diapazoni 4500–12500 dona.

Muammo 46

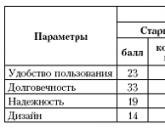

Jadvalda keltirilganlar asosida. Dastlabki ma'lumotlarning 1 va 2, eski va yangi tovarlarning chakana narxini hisoblang.

1-jadval Eski va yangi mahsulotlarning sifat parametrlarini ekspert baholashlari

2-jadval Chakana narxni hisoblash shartlari

I, II, III, IV qurilmalari uchun ruxsat etilgan maksimal ish vaqti mos ravishda 84, 42, 21 va 42 soatni tashkil qiladi.

Yechim

Dastlabki ma'lumotlar bilan jadvalni Excel ish varag'ining A1:G9 kataklariga joylashtiramiz va kerakli dastlabki hisob-kitoblarni bajaramiz (4.3-rasmga qarang).

Guruch. 4.3 - Optimallashtirish muammosining dastlabki ma'lumotlari

Quyidagi shartlarni qabul qilgan holda muammoning yechimini toping:

Muammoni shakllantirishning yakuniy shakli rasmda keltirilgan. 4.4:

4.4-rasm – Excel ish varag'i nuqtai nazaridan masalani shakllantirish

Yakuniy natija 4.5-rasmda keltirilgan:

Fig.4.5 – Optimallashtirish natijasi

Yechim tahlili shuni ko'rsatadiki, optimallashtirish muammosining barcha talablari istisnosiz bajariladi. Ma'lumki, maksimal foyda olish uchun S mahsulotini ishlab chiqarish tavsiya etilmaydi.

Hisoblash natijalari natijalar hisobotida keltirilgan (4.6-rasm):

Fig.4.6 – Natijalar hisoboti

Solution Search yordam dasturi yanada murakkab optimallashtirish muammolarini hal qilish uchun ham ishlatilishi mumkin.

Vazifa 2. Tashish rejasini optimallashtirish (transport muammosi).

Korxonada 4 ta zavod va 5 ta tovarlarni tarqatish markazlari mavjud. Zavodlar shaharda joylashgan. Kuniga mos ravishda 200, 150, 225 va 175 dona ishlab chiqarish quvvatiga ega Slutsk, Borisov, Molodechno va Bobruisk.

Tarqatish markazlari har kuni mos ravishda 100, 200, 50, 250 va 150 dona mahsulot talab qiladigan Vitebsk, Minsk, Orsha, Mogilev va Gomelda joylashgan.

Distribyutor markazga yetkazib berilmagan mahsulot birligini zavodda saqlash 0,75 AQSh dollari turadi. kuniga, va iste'molchi tomonidan tarqatish markazida buyurtma qilingan, lekin u erda joylashmagan mahsulot birligini kechiktirish uchun jarima 2,5 kubga teng. bir kunda.

Mahsulot birligini zavodlardan tarqatish punktlariga tashish xarajatlari 4.1-jadvalda keltirilgan

4.1-jadval. Transport rejasi

Tashishni shunday rejalashtirish kerakki, u umumiy transport xarajatlarini minimallashtiradi.

Shuni ta'kidlash kerakki, shundan beri bu model muvozanatli, ya'ni. Ishlab chiqarilgan mahsulotlarning umumiy hajmi ularga bo'lgan ehtiyojlarning umumiy hajmiga teng bo'lganligi sababli, ushbu modelda mahsulotni saqlash va qisqa muddatli etkazib berish bilan bog'liq xarajatlarni hisobga olishning hojati yo'q. Aks holda, siz modelga kirishingiz kerak:

Ortiqcha ishlab chiqarishda - xayoliy tarqatish punkti; mahsulot birligini ushbu xayoliy punktga tashish xarajatlari saqlash narxiga, bu nuqtaga tashish hajmi esa fabrikalarda ortiqcha mahsulotni saqlash hajmiga teng deb hisoblanadi;

etishmovchilik bo'lsa - xayoliy zavod; xayoliy zavoddan mahsulot birligini tashish xarajatlari mahsulotni qisqa muddatda yetkazib berish uchun jarimalar qiymatiga, ushbu zavoddan olib o'tish hajmi esa mahsulotni tarqatish uchun qisqa muddatda etkazib berish hajmiga teng deb hisoblanadi. ball.

Ushbu muammoni hal qilish uchun biz matematik modelni quramiz. Bu erda noma'lum narsa - trafik hajmi. Xij i-zavoddan j-tarqatish markazigacha bo'lgan yuk tashish hajmi bo'lsin. Maqsad funktsiyasi - umumiy transport xarajatlari, ya'ni.

,

,

bu yerda cij - i-zavoddan j-tarqatish markaziga mahsulot birligini tashish xarajatlari. Bundan tashqari, noma'lumlar quyidagi cheklovlarga javob berishi kerak:

Trafik hajmining salbiy emasligi;

Chunki Agar model muvozanatli bo'lsa, unda barcha mahsulotlar fabrikalardan olib tashlanishi va barcha tarqatish markazlarining ehtiyojlari to'liq qondirilishi kerak.

Shunday qilib, bizda quyidagi model mavjud:

Minimallashtirish:

,

,

Cheklovlar bilan:

IO, jO,

bu yerda a i - i-zavoddagi ishlab chiqarish hajmi, b j - j-tarqatish markazidagi talab.

"Yechimlarni qidirish" yordam dasturidan foydalanish uchun Excel ish varag'i nuqtai nazaridan muammoning bayoni.

1. Dastlabki ma'lumotlarni 4.7, 4.8-rasmda ko'rsatilgandek joylashtiring.

2. B8:F11 katakchalarini noma'lum qiymatlarga belgilang (transport hajmlari).

3. H8:H11 katakchalarida fabrikalarda ishlab chiqarish hajmlarini kiriting.

4. B13:F13 katakchalarga tarqatish punktlarida mahsulotga bo'lgan talabni kiriting.

5. B16 katakka maqsad funksiyasini kiriting = SUMPRODUCT(B3:F6;B8:F11).

6. G8:G11 katakchalariga fabrikalarda ishlab chiqarish hajmlarini, B12:F12 katakchalariga - tarqatish punktlariga yetkazib berilgan mahsulot hajmlarini hisoblaydigan formulalarni kiriting.

4.7-rasm – Dastlabki ma'lumotlar

Guruch. 4.8– Formula rejimida manba ma’lumotlari

"Yechimni qidirish" yordam dasturi oynasida maqsadli katakchani, o'zgaruvchan hujayralarni va cheklovlarni o'rnating (4.9-rasmga qarang).

Guruch. 4.9 – “Yechim izlash” oynasining parametrlari

Mahsulotlarni ishlab chiqaruvchilardan iste'molchilarga etkazib berish uchun minimal xarajatlarni ta'minlaydigan optimal reja "Yechimlarni qidirish" yordam dasturidan foydalangan holda topilgan. 4.10.

4.10-rasm – Yechim izlash natijalari

Yuqorida ta'riflanganidek, "Yechim izlash" yordam dasturi natijalar bo'yicha hisobot yaratishi mumkin.

Mustaqil ish uchun topshiriqlar

1-mashq. TP MS Excel dasturining “Yechim izlash” plaginidan foydalanib, chiziqli dasturlash masalasini yeching.

Ikki turdagi A va B mahsulotlarni ishlab chiqarish uchun uch turdagi texnologik uskunalar qo'llaniladi. A mahsulot birligini ishlab chiqarish uchun birinchi turdagi asbob-uskunalar 1 soat, ikkinchi turdagi asbob-uskunalar - 2 soat, uchinchi turdagi uskunalar - 3 soat vaqt sarflaydi. B mahsulot birligini ishlab chiqarish uchun birinchi turdagi uskunalar 1 soatda, ikkinchi turdagi uskunalar - 2 soatda, uchinchi turdagi uskunalar - 3 soatda ishlatiladi.

Barcha mahsulotlarni ishlab chiqarish uchun korxona ma'muriyati birinchi turdagi uskunalarni t 1 soatdan ko'p bo'lmagan muddatga, ikkinchi turdagi uskunalarni t 2 soatdan ko'p bo'lmagan muddatga, uchinchi turdagi uskunalarni t 3 soatdan ko'p bo'lmagan muddatga berishi mumkin. .

Tayyor mahsulot A birligini sotishdan olingan foyda a rub., B mahsuloti esa b rub.

A va B mahsulotlarini ishlab chiqarish rejasini tuzing, ularni sotishdan maksimal foyda oling.

Vazifalar uchun variantlar 4.2-jadvalda keltirilgan.

4.2-jadval. Vazifa variantlari

| Variant | a 1 | a 2 | a 3 | 1 da | 2 da | 3 da | t 1 | t 2 | t 3 | α | β |

Vazifa 2. Tashish rejasini optimallashtirish masalasini hal qilish (transport muammosi).

n ta ishlab chiqarish punkti va m tarqatish punkti mavjud. Mahsulot birligini i-ishlab chiqarish punktidan j-tarqatish markaziga c ij tashish narxi jadvalda keltirilgan, bunda qator ishlab chiqarish punkti, ustun esa tarqatish nuqtasi hisoblanadi. Bundan tashqari, ushbu jadvalda i-qator i-ishlab chiqarish punktidagi ishlab chiqarish hajmini, j-ustun esa j-tarqatish markazidagi talabni ko'rsatadi. Kerakli mahsulotlarni tarqatish punktlariga etkazib berish uchun transport rejasini tuzish, umumiy transport xarajatlarini minimallashtirish kerak.

Variant 1.

Variant 2.

Variant 3.

Variant 4.

Variant 5.

Variant 6.

Variant 7.

Variant 8.

Variant 9.

Eslatma. Muammo matni forumdan olindi.Vazifa.

Kompaniya yuqori texnologiyali mahsulotlarni ishlab chiqaradi, ularni ishlab chiqarish uchun butlovchi qismlar kerak bo'ladi. Ushbu komponentlarni yetkazib beruvchidan 50 ming rubldan sotib olishingiz mumkin. birlik uchun. Yoki ularni o'zingiz qiling. Korxonaning o'zgaruvchan xarajatlari 43 ming rublni tashkil qiladi. komponentlar birligiga. Ruxsat etilgan xarajatlar 64 500 ming rublni tashkil qiladi. Korxonaning tarkibiy qismlari bilan "ta'minot strategiyasini" aniqlang: ularni ishlab chiqarishga ixtisoslashgan yetkazib beruvchidan sotib oling yoki ularni korxonada ishlab chiqaring?

Izoh.

Agar muammo muallifi "ta'minot strategiyasi" nima ekanligi haqida juda kam tasavvurga ega deb hisoblamasak, agar muammo muallifi QQS mavjudligidan shubhalanmaydi deb hisoblamasak va Muammoni nazariy jihatdan hal qilishning iloji yo'q deb o'ylamang, keling, tartibda boshlaylik.

Bizning yetkazib beruvchimiz narxi QQSni o'z ichiga oladimi yoki yo'qmi? Agar QQS bo'lsa, soliq stavkasi qanday? Bu narx yetkazib berish bilanmi yoki Ex-Worksmi? Va bu savollarga javobga qarab, yechim butunlay boshqacha bo'lishi mumkin. "Kompanentlar birligi uchun o'zgaruvchan xarajatlar" iborasi meni hayratda qoldirdi. Muammo muallifi, ta'rifi bo'yicha (lug'atga qarang) komponentlar sotib olinganligini tushunadi va ular uchun o'zgaruvchan xarajatlar bo'lishi mumkin emasmi?

Endi vazifaning "asosiy ahmoqligi" haqida. Agar doimiy xarajatlar (diqqat) ga teng bo'ladi ma'lum bir miqdor, keyin kompaniya hozir ularsiz ishlayaptimi? Yoki ular allaqachon mavjud, ular doimiy, keyin muammoni umuman hal qilish kerak emas, chunki ishlab chiqarish qiymati, albatta, sotib olish narxidan past bo'ladi. Va agar ular yo'q bo'lsa, unda korxona ishlamayaptimi? Ammo agar u ishlamasa, nega biz hech narsa sotib olishimiz kerak? Va agar biz butlovchi qismlarni sotib olish o'rniga o'zimizda ishlab chiqarishni ko'rib chiqsak, unda ishlab chiqarish dasturining hajmi qanday? Oddiy qilib aytganda, yarim doimiy taqsimlanadigan xarajatlarning qaysi qismi mahsulot tannarxiga taqsimlanishi kerak? Ushbu dalillardan xulosa achinarli - muammoni nazariy jihatdan hal qilib bo'lmaydi.

Muammo muallifi nimani nazarda tutgan?. Ishlab chiqarish dasturini baholash uchun yarim doimiy xarajatlarni tannarxga taqsimlash bilan mahsulotning minimal hajmini hisoblash kerak deb taxmin qilingan. Agar bizga bu raqamdan ko'proq kerak bo'lsa, unda o'zimiz ishlab chiqarish foydaliroq, agar kamroq bo'lsa, sotib olish yaxshiroqdir. Ammo "komponentlar" tushunchasi bilan muallif ko'lmakda. Agar ushbu mahsulot bilan boshqa biror narsa qilish kerak bo'lsa, unda boshqa mahsulot va xizmatlar uchun yarim doimiy xarajatlarni taqsimlash uchun mutlaqo boshqacha, bizga noma'lum baza paydo bo'ladi, bu esa yechimni imkonsiz qiladi. Agar barcha yarim doimiy xarajatlar umumiy "yuqori texnologiyali mahsulotlar" ning faqat ushbu qismini ishlab chiqarishga yo'naltirilishi kerak bo'lsa, unda korxona "komponentlar" dan boshqa hech narsa ishlab chiqarmaydi, deb taxmin qilish mantiqan to'g'ri keladi. Ya'ni, "yuqori texnologiyali" mahsulotlar bo'lmaydi. Shunday qilib, aylanada ...

Yechim.

Iqtisodiyot asoslari bilan tanish bo'lgan odam bu muammoni hal qila olmasligi sababli (yuqoriga qarang), biz uni "buxgalter" nuqtai nazaridan hal qilamiz.

Biz mamlakatimizda QQS yo'q deb hisoblaymiz va qaror qilamiz ...

Bitta mahsulot uchun 50 000 - 43 000 = 7 000 rubl marjinal farq.

Yarim sobit xarajatlarni qoplash uchun biz ozod qilishimiz kerak

64,500,000 / 7000 ≈ 9,215 dona mahsulot

Eslatma. Imkoniyat xarajatlari nuqtasi haqiqiydan past bo'lmasligi uchun biz yaxlitlashtiramiz.

4. Korxona M materialidan B mahsulot ishlab chiqaradi. Bir mahsulot uchun korxonada mavjud texnologiyaga muvofiq M materialning iste'mol normasi 50 kg qilib belgilanadi. Yilning uchinchi choragida bozor talablari va korxonaning ishlab chiqarish imkoniyatlaridan kelib chiqib, 10 ming 200 dona mahsulot ishlab chiqarish B. 1 iyul holatiga korxona omborida 6,3 tonna ko‘rsatilgan material bor, iyun oyida esa bu ko‘rsatkich allaqachon yetkazib beruvchiga buyurtma qilingan (lekin hali olinmagan) 3 tonna materiallar. Yilning uchinchi choragi uchun M materiallarini xarid qilishning zarur hajmini aniqlang. 5. Korxona yuqori texnologiyali mahsulotlar ishlab chiqaradi, ularni ishlab chiqarish uchun butlovchi qismlar talab qilinadi. Ushbu komponentlarni yetkazib beruvchidan 50 ming rubldan sotib olishingiz mumkin. birlik uchun. Yoki ularni o'zingiz qiling. Korxonaning o'zgaruvchan xarajatlari 43 ming rublni tashkil qiladi. komponentlar birligiga. Ruxsat etilgan xarajatlar 64 500 ming rublni tashkil qiladi. Korxonaning tarkibiy qismlari bilan "ta'minot strategiyasini" aniqlang: ularni ishlab chiqarishga ixtisoslashgan yetkazib beruvchidan sotib oling yoki ularni korxonada ishlab chiqaring? 6. Savdo korxonasi dastlabki 3 yil davomida kredit olgandan keyin foyda miqdorini oshirish va xarajatlarni kamaytirishni quyidagi miqdorlarda rejalashtirmoqda: Ko'rsatkich 1-yil 2-yil 3-yil Foyda, ming rubl. 220 290 380 Taqsimlash xarajatlari darajasi, % 21,2 20,6 20,0 Yalpi daromadning o‘rtacha darajasini (ya’ni, tovar belgilari miqdorining tovar aylanmasi miqdoriga nisbati %) 27% darajasida ushlab turish rejalashtirilgan. Ruxsat etilgan tarqatish xarajatlarining ulushi mos ravishda 40% va o'zgaruvchan xarajatlar - 60% uchun taqdim etiladi. Tijorat faoliyatining foydasi va rentabelligining belgilangan maqsadli ko'rsatkichlari asosida 1, 2 va 3 yil ichida tovarlarni sotish (tovar aylanmasi) hajmini aniqlash kerak. Uch yil davomida aylanma va foyda dinamikasini tavsiflang. 7. ITC kompaniyasi mutaxassislari bozor kon'yunkturasiga qarab quyidagi foyda ko'rsatkichlarini aniqladilar (million rublda): Kompaniya strategiyasi Kompaniyaning holatiga qarab foyda 1-vaziyat 2-vaziyat 3-sonli holat 1. A mahsuloti 50 65 55 2. Mahsulotlar B 90 25 50 3. Mahsulotlar C 70 50 80 21 1) Mutaxassislar barcha tovarlarga talab ortib, uning strukturasi o‘zgarishsiz qolishiga ishonchi komil bo‘lsa, unda qanday strategiyani tanlash kerak? 2) Agar xavf mavjud bo'lsa (mutaxassislar vaziyatlarning eng ko'p yuzaga kelishini № 1 - 40%, № 2 - 35%, № 3 - 25%) deb hisoblashadi, qanday strategiyani optimal deb hisoblash kerak? 3) Faraz qilaylik, tovarlarni sotish shartlari noqulay bo'ladi. Bu holatda qanday strategiyani taklif qilish mumkin? 8. Rejalashtirilgan yilda ulgurji vositachi kompaniya qo'shimcha marketing faoliyatini amalga oshirishga va shu bilan savdo hajmini oshirishga qaror qildi. Rejalashtirilgan yilda umumiy foyda prognoziga asoslanib, sotuvga kirishning maqsadga muvofiqligini baholang, ya'ni. yangi iste'molchilarni jalb qilish orqali haqiqiy mahsulot sotishning o'sishi. Hisoblang: a) joriy va rejalashtirilgan yilda sotishning kirib borish darajasi (KTP KPLpp); b) joriy va rejalashtirilgan yildagi foyda. Savdo ko'rsatkichlarining o'zgarishi, haqiqiy daromadlar hajmi va yalpi taqsimlash xarajatlari bo'yicha xulosalar chiqaring. Joriy va rejalashtirilgan yildagi foydani aniqlang. 9. Ma'lumki, mahsulotga yillik talab 10 ming dona. Yetkazib berish bilan bog'liq xarajatlar - 20 so'm. birlik narxi CU 2.4 inventarni saqlash xarajatlari mahsulot narxining 40% ni tashkil qiladi. 450 donadan iborat partiyalarda mahsulot yetkazib berishda sotuvchi qanday narx belgilashi kerak? 10. Korxonaning xomashyoga yillik talabi 6400 t. Xarid qilish lotining hajmi oshganda, etkazib beruvchi xaridorlarga narxlarda chegirmalar beradi. Bitta buyurtmani joylashtirish va bajarish narxi 100 ming rublni tashkil etadi va yiliga 1 tonna xom ashyoni omborda saqlash narxi 8000 rublni tashkil qiladi. Narxlardagi chegirmalarni hisobga olmagan holda sotib olingan xom ashyoning tejamli partiyasini, shuningdek, sotib olish, buyurtmani joylashtirish va bajarish, inventarni saqlash xarajatlarini o'z ichiga olgan umumiy xarajatlarni hisoblang. 22 4. ATAMALARNING QISQA LUG'ATI Bilateriyachilik - ikki davlat o'rtasida bevosita tuzilgan to'g'ridan-to'g'ri shartnomalar asosida xalqaro savdoni tashkil etish. Yalpi daromad - joriy daromadning korxonaning joriy xarajatlaridan oshib ketishi. Yalpi daromadga quyidagilar kiradi: sof foyda, amortizatsiya ajratmalari va safarbar qilinmagan zaxira fondlari. Demping - bu eksport qilinadigan tovarlar narxini bir yoki bir nechta tashqi bozorlarda boshqa shunga o'xshash tovarlar bilan muvaffaqiyatli raqobatlasha oladigan darajada pasaytirishga qaratilgan chora-tadbirlar majmuidir. Ish haqi - bu ish beruvchi bilan tuzilgan mehnat shartnomasi bo'yicha xodimga to'lanadigan vaqt yoki ish topshirig'iga mutanosib bo'lgan pul ish haqi. Indeksatsiya - kapital yoki daromad qiymatini havola qilinayotgan ba'zi o'zgaruvchilar (masalan, narx, ishlab chiqarish, mahsuldorlik darajasi) evolyutsiyasiga moslashtirish. Inflyatsiya keskinlikning pul bilan tenglashtirilishining umumiy hodisasidir. har qanday ijtimoiy-iqtisodiy muhitda paydo bo'lgan; umumiy narx darajasining oshishi va pulning qadrsizlanishi bilan tavsiflanadi. Kartel shartnomasi - bu ikki yoki undan ortiq korxona yoki korxonalar guruhlari o'rtasida o'zaro raqobatni istisno qilish maqsadida ular o'rtasida majburiyatlarni taqsimlash, ularning qarorlari va siyosatini muvofiqlashtirish to'g'risida aniq yoki yashirin, cheklangan yoki hamma narsani o'z ichiga olgan kelishuvdir. Kliring shartnomasi - bu o'zaro savdoda muvozanatga erishish uchun importchilar bilan hisob-kitoblar uchun eksport tushumlaridan foydalanishni nazarda tutuvchi savdo shartnomasi. Jamoa shartnomasi - bu ishchilar va ish beruvchilarning kasaba uyushma tashkilotlari o'rtasida mehnat sharoitlari to'g'risidagi shartnoma. Savdo krediti - bu tovar yoki xizmatlar yetkazib beruvchi tomonidan savdo mijoziga taqdim etiladigan kechiktirilgan to'lov rejasi. 23 Raqobat - bu tovar va xizmatlar, ishlab chiqarish vositalari va kapitalga bo'lgan talab va taklif nuqtai nazaridan barcha xo'jalik yurituvchi sub'ektlarni erkin, to'liq va ishonchli taqqoslash mavjud bo'lgan munosabatlar holati. Konsignatsiya - etkazib beruvchining o'z mulki bo'lib qolgan tovarlarni mijozga saqlash uchun topshirishi. Iste'molchilik - bu davlat organlari va ishlab chiqaruvchilarni iste'molchilarning manfaatlari va nuqtai nazarini hisobga olishga majburlashga qaratilgan barcha turdagi uyushmalar va iste'molchilar tashkilotlarining faoliyati. Konsentratsiya - ishlab chiqarish omillarini bir markaz atrofida birlashtirish. Geografik kontsentratsiya - bu korxonalarning boshqa korxonalar joylashgan joylarda joylashish va rivojlanish istagi. Iqtisodiy konsentratsiya - bu korxona hajmini oshirish istagi. Liberallashtirish - bojxona tariflarini pasaytirish va kvotani kengaytirish yoki bekor qilish orqali savdoni yengillashtirishga qaratilgan chora yoki chora-tadbirlar majmui. Litsenziya - har qanday faoliyat turini yoki muayyan operatsiyalarni amalga oshirish uchun ma'muriy organlardan olingan ruxsatnoma. Marja (savdo marjasi) - bu sotish bahosi va tannarxni hisobga olmagan holda savdo xarajatlari o'rtasidagi farq. Savdogarlarning yalpi marjasi sotish narxi va sotib olish xarajatlari o'rtasidagi farqdir. Sof marja - mahsulotning sotish bahosi bilan ma'lum turdagi mahsulot yoki xizmatlarni ishlab chiqarish bilan bog'liq barcha (doimiy va o'zgaruvchan) xarajatlar yig'indisi o'rtasidagi farq. Delphi usuli - bu ekspert maslahatlarini tashkil qilish va ulardan foydalanish tartibi. Bu usul mutaxassislarga muammoni yuzma-yuz muhokama qilishga imkon bermaydi va shu bilan hukmlarning anonimligini ta'minlaydi. Usul qayta-qayta beriladigan savollarga javoblar orqali umumiy pozitsiyalarni aniqlashni o'z ichiga oladi. Eng kam ish haqi - eng kam ta'minlangan toifadagi xodimlarga ijtimoiy qabul qilingan eng kam yashash darajasiga mos keladigan daromadni kafolatlash uchun qonun hujjatlarida belgilangan eng kam ish haqi. 24 Monopsoniya - bu bozordagi vaziyat bo'lib, unda talab tomonida raqobat to'liq bo'lmaydi, chunki bitta xaridor bor. Jami ish haqi fondi tadbirkorlik sub’ektlari tomonidan to’lanadigan barcha ish haqi va ijtimoiy to’lovlar yig’indisidir. Xarid qilish qobiliyati - bu ma'lum miqdordagi pulga sotib olinadigan tovarlar yoki xizmatlar miqdori. Taklif - bu talabni qondirish uchun shu tarzda etkazib beriladigan tovarlar va xizmatlar hajmi. Imtiyozlar ma'lum mamlakatlar yoki mamlakatlar guruhlari tomonidan ishlab chiqarilgan tovarlarga mamlakat tomonidan beriladigan odatdagi bojxona rejimidan ko'ra qulayroqdir. Ortiqcha qiymat - yangi yaratilgan qiymat va avanslangan kapital o'rtasidagi farq. Foyda - korxonaning ma'lum bir iqtisodiy faoliyat davridagi sof daromadi, majburiy xarajatlar, aktsiyadorlarga to'lovlar va tijorat tavakkalchiligini qoplash uchun barcha zahiralarni olib tashlagan holda. Rentabellik - ajratilgan yoki qo'yilgan kapitalning moliyaviy ko'rsatkichlarda ifodalangan daromad olish qobiliyati. Retsessiya - iqtisodiy faollikning pasayishi. Ishlab chiqarishning umumiy qisqarishiga olib kelishi mumkin bo'lgan turg'unlikgacha bo'lgan iqtisodiy o'sishning sezilarli sekinlashishi holati. Agar sekinlashuv jarayoni kuchayib, to'xtamasa, retsessiya inqirozning barcha belgilari bilan depressiyaga olib kelishi mumkin. Ristorno - mijoz tomonidan ma'lum bir davrda amalga oshirilgan xaridlar bo'yicha chegirma, odatda ushbu xaridlarning umumiy qiymatiga mutanosib. O'z-o'zini moliyalashtirish - bu xo'jalik yurituvchi sub'ektning investitsiyalarini o'z mablag'lari hisobidan moliyalashtirish. Mavsumiy ssuda - bu savdo va sanoatda uning tugallanish tsikliga mos keladigan, cheklangan muddatga muayyan operatsiyani bajarish uchun beriladigan kredit. 25 Birlashish - bir nechta kompaniyalarning barcha mulki yoki faoliyatining yangi kompaniya yaratish yoki ulardan biri tomonidan o'zlashtirilishi. Bojxona ittifoqi hududi yagona bojxona makonini tashkil etuvchi davlatlar guruhidir. Tovar birjasi - bu tovar va xizmatlar bozorlarining tashkiliy faoliyati uchun yaratilgan muassasa. Savdo - bu tovarlar, xizmatlar yoki qimmatbaho narsalarni keyinchalik qayta sotish (qo'shimcha ishlov berish bilan yoki qo'shimcha ishlov bermasdan), ijaraga berish yoki foydalanish yoki foyda olish huquqini ma'lum haq evaziga o'tkazish uchun sotib olishdan iborat faoliyat. Ishonch (konsern) - bu bitta boshqaruv bo'linmasiga bo'ysunuvchi korxonalar guruhini tashkil etishga olib keladigan kontsentratsiyaning shakli. Xolding - bu korxonalar faoliyatini nazorat qilish yoki boshqarish uchun ularning kapitalida ishtirok etish va qo'llab-quvvatlash vazifasini o'z oldiga qo'yadigan kompaniya. Sof daromad - soliqlar va safarbar bo'lmaydigan zaxiralarga badallar chegirib tashlanganidan keyin olingan sof foyda summasi. Ushbu ko'rsatkich bizga mavjud o'zini o'zi moliyalashtirish resurslari hajmini aniqlash imkonini beradi, buning uchun maksimal chegara shu tarzda belgilanadi. Iqtisodiy inqiroz - bu tovar va xizmatlarga bo'lgan talab va taklif o'rtasidagi nomutanosiblik, iqtisodiy vaziyatda tushkunlik jarayonini keltirib chiqaradi. Keng ma'noda, bu alohida sanoat yoki mintaqaga xos bo'lgan tushkun iqtisodiy sharoitlarning umumiy yoki xarakterli holati. Iqtisodiy prognoz - bu xo'jalik yurituvchi sub'ektning joriy yoki keyingi davrdagi (odatda bir yil ichida) bir hududdagi faoliyatining kompleks hisob-kitobi. Ekstrapolyatsiya - bu qonun, funktsiya yoki miqdorning ob'ektiv ravishda joylashgan yoki kuzatilgan vaqt oralig'idan tashqaridagi faraziy kengayishi. 26 5. TAVSIYA ETILGAN O'QISh a) asosiy 1. Rossiya Federatsiyasi Konstitutsiyasi. 2. Rossiya Federatsiyasi Fuqarolik Kodeksi - 1,2-qismlar - M .: Yuridik adabiyot, 1994. 3. Rossiya Federatsiyasining Soliq kodeksi - 1,2-qismlar 4. Rossiya Federatsiyasining "Iste'molchilar huquqlarini himoya qilish to'g'risida" gi qonuni 02.07.92-son 2300-son (o'zgartirish va qo'shimchalar bilan). 5. Rossiya Federatsiyasining "Mahsulotlar va xizmatlarni sertifikatlash to'g'risida" gi 1993 yil 10 iyundagi 5/5/-1-sonli qonuni (o'zgartirish va qo'shimchalar bilan). 6. Rossiya Federatsiyasi Hukumatining "1998-2005 yillarda Rossiya Federatsiyasining tovar bozorlari infratuzilmasini rivojlantirish bo'yicha kompleks dastur to'g'risida" gi qarori. 15.06.98 yildagi 593-son 7. Rossiya Federatsiyasi Hukumatining "Faoliyatning ayrim turlarini litsenziyalash to'g'risida" gi 24.12.94 yildagi 1418-son qarori (o'zgartirish va qo'shimchalar bilan). 8. Rossiya Federatsiyasi Hukumatining 1993 yil 12 avgustdagi "Savdoni davlat tomonidan tartibga solish va savdo xizmatlarini takomillashtirish chora-tadbirlari to'g'risida"gi qarori // Savdo gazetasi, 1994 yil, 25 avgust 9. Rossiya Federatsiyasining "Tanlovlar to'g'risida" Federal qonuni. davlat ehtiyojlari uchun tovarlar yetkazib berish, ijro ishlarini bajarish, xizmatlar ko'rsatish uchun buyurtmalarni joylashtirish» 1999 yil 6 may 10. Aleksandrov Yu.L., Tereshchenko N.N. Tovar aylanmasi iqtisodiyoti. - Krasnoyarsk: KSU, 1999 11. Zagladina S.M. AQSH: iqtisodiyotda tovar va xizmatlar aylanishi. 12. Petrov P.V., Solomatin A.N. Tovar aylanmasi iqtisodiyoti: Darslik. universitetlar uchun. - M.: INFRA-M, 2001 13. Samsonov L.A. Shaxsiy iste'mol tovarlari muomalasi sohasi. - M., 1986 14. Savdo korxonasining iqtisodiyoti va faoliyatini tashkil etish. Darslik A.N.Solomatin tomonidan tahrir qilingan. – M.: INFRA-M, 1999. 15. Savdo iqtisodiyoti: Darslik. - M., 1990 16. Savdo korxonasi iqtisodiyoti. - M: Iqtisodiyot, 1996 b) qo'shimcha 1. Katta iqtisodiy lug'at./ Ed. A.N. Azriliyana. – M.: 1994 2. Valevich R.P.. Davydova G.A. Korxona iqtisodiyoti: Darslik. nafaqa. - MN .: Vish. maktab, 1996 27 3. Vorst I., Reventlow P. Kompaniyaning iqtisodiyoti. Per. Daniyadan. – M.: Oliy maktab, 1994 4. Genkin B.M. Mehnat samaradorligi nazariyasiga kirish. Sankt-Peterburg, 1992 5. Gruzinov V. Korxona va tadbirkorlik iqtisodiyoti. – M.: Sofit, 1994 6. Dubrovskiy V.J., Chaikin B.I. Korxona (firma) iqtisodiyoti va boshqaruvi: Darslik. – Ekaterinburg: USUE, 1998 7. Osipova L.V., Sinyaeva I.M. Tijorat faoliyati asoslari. Universitet talabalari uchun maxsus darslik. "Marketing", "Tijorat". – M.: Banklar va birjalar, ed. "UNITY" uyushmasi, 1997 8. Pankratov F.G., Seregina T.K. Tijorat faoliyati: Oliy ta'lim uchun darslik. va o'rtacha mutaxassis. darslik muassasalar. – M.: “Marketing” axborot-tadqiqot markazi, 1996 yil 9. Rossiya savdo ensiklopediyasi: 5 jildda – M.: ROOI va P ijtimoiy himoya va adolatli soliqqa tortish, 1999 yil. Rossiyaning savdo qonunchiligi. "Prior" nashriyoti, M.: 1999. 10. Suvorov A.V., Suxorukov G.M. Aholining daromadlari va iste'molini prognozlash // Prognozlash muammolari, 1996 yil, 4-son 11. Tovar va xizmatlar bozori statistikasi. - M.: Moliya va statistika, 2002 12. Tovar va xizmatlar. Boshqaruv muammolari. - M., 1990 13. Savdo ishi: iqtisodiyot va tashkil etish. Darslik / Ed. Bragina L.A. va boshqalar - M.: INFRA-M, 1997 14. Savdo biznesi: iqtisodiyot, marketing, tashkil etish: Darslik. 2-nashr, qayta ko'rib chiqilgan va kengaytirilgan. / Ed. prof. L.A. Bragina va prof. T.P. Danko. – M.: INFRA –M, 2000 15. Savdo korxonasi iqtisodiyoti: Universitetlar uchun darslik / A.I. Grebnev, Yu.K. Bazhenov, O.A. Gabrielyan va boshqalar - M.: Iqtisodiyot, 1996 16. Korxona iqtisodiyoti: universitetlar uchun darslik / Ed. Gorfinkelya V.Ya., Krupryakova E.M. – M.: Banklar va birjalar, 1994 17. Futrell C. Savdo asoslari. – M.: Dovgan, 1996 18. Kompaniyalar iqtisodiyoti va statistikasi. Universitetlarning iqtisodiy yo'nalishlari talabalari uchun darslik / Adamov V.V., Ilyenkova S.D., Sirotina T.P. Ed. Ilyenkova S.D. – M.; 1997 yil 19. Ivanitskiy V.I. Savdoning asosiy fondlaridan foydalanish samaradorligi. - M., 1974 20. Yakutin Yu. Korporativ integratsiya samaradorligini baholashning kontseptual yondashuvlari. // Rossiya iqtisodiy jurnali, 1998 yil, 5-son Jurnal va gazetalar: "Zamonaviy savdo", "Ekonomist", "Iqtisodiyot masalalari", "Rossiya iqtisodiy jurnali", "Iqtisodiyot va hayot", "Savdo yangiliklari" va boshqalar. "Rossiya savdosi" davriy statistik ma'lumotnomalari 28 1-ilova Rossiya Federatsiyasi Ta'lim vazirligi "Tyumen davlat neft va gaz universiteti" Oliy kasbiy ta'lim davlat ta'lim muassasasi Savdo iqtisodiyoti nazorati kafedrasi "Tovar aylanmasi iqtisodiyoti" fanida ishlaydi. ” to‘ldirdi: gr .______________________ /F.I. HAQIDA. talaba / Tekshirgan: __________________________ /F.I.O. o'qituvchi, lavozim / Tyumen, 200_ 29 MAZMUNI 1. Umumiy qoidalar 3 2. Kurs dasturi 4 3. Talabalarning mustaqil ishi uchun topshiriqlar 13 4. Atamalarning qisqacha lug'ati 23 5. Tavsiya etiladigan o'qish 27 29 30-ilova

Korxona - mulkdan foydalanish, tovarlarni sotish, ishlarni bajarish yoki xizmatlar ko'rsatishdan tizimli ravishda foyda olishga qaratilgan mustaqil faoliyatni o'z tavakkalchiligi ostida amalga oshiradigan va shu toifada ro'yxatdan o'tgan tadbirkorlik sub'ekti. qonun hujjatlarida belgilangan tartibda. Korxona o'z mahsulotini, olingan foydani soliqlar va boshqa majburiy to'lovlarni to'lagandan keyin o'z ixtiyorida qoladigan foydani mustaqil ravishda tasarruf etadi.

Korxona o'z faoliyatini amalga oshirish uchun unga mulk huquqi yoki to'liq xo'jalik huquqi asosida tegishli bo'lishi mumkin bo'lgan mulkni shakllantiradi. Korxona mulkining manbalari hisoblanadi:

*Korxona muassislarining pul va moddiy badallari.

*Mahsulotlar, ishlar va xizmatlarni sotishdan olingan daromadlar.

*Qimmatli qog'ozlar va qimmatli qog'ozlardan olingan daromadlar.

*Kapital qo'yilmalar va turli darajadagi byudjetlardan subsidiyalar.

*Bepul yoki xayriya hissalari.

*Tashkilotlar, korxonalar va fuqarolarning xayriyalari.

Davlat korxonalarining mol-mulkini tanlov, auktsion, tender orqali sotib olish.

*Davlat korxonasining mulkini korporativlashtirish yo‘li bilan sotib olish.

*Qonun tomonidan taqiqlanmagan boshqa manbalar.

Korxonaning ishlash mexanizmi.

Bozor sharoitida korxonaning ijtimoiy-iqtisodiy roli sezilarli darajada o'zgarib bormoqda. Ushbu o'zgarish bir necha yo'nalishda sodir bo'ladi:

1. Bozorning korxona oldiga qo'yadigan asosiy talabi shunday ishlashdir faoliyat natijasi nafaqat mahsulot yoki xizmatlar ishlab chiqarish, balki foyda olish edi, ya'ni. Daromad har doim xarajatlardan ko'p bo'lishi kerak va bu ortiqcha qancha ko'p bo'lsa, korxona shunchalik foydali bo'ladi.

2. Ijtimoiy iqtisod doimiy ravishda u yoki bu turdagi mahsulotlar tanqisligi sharoitida bo'lganligi sababli, iloji boricha ko'proq mahsulot ishlab chiqarish talabi nafaqat mahsulot ishlab chiqarish, balki bozorga chiqarish va sotish talabi bilan almashtirilmoqda. Hajmlarni yanada oshirish faqat ikkinchisini kafolatlangan sotish sharoitida tavsiya etiladi.

3. Yuqori tashkilotlar tomonidan mavjud cheklovlar o'z faoliyatining ko'plab sohalarida korxonalarning mustaqilligi bilan almashtirilmoqda, ammo bu mustaqillik uchun narx - to'lovga layoqatsizlik va bankrotlik xavfi, ya'ni. korxona bozor sharoitida ishlay olmagani va uni tark etishga majbur bo'lganligi sababli iqtisodiy sohadan chiqarilishi mumkin.

Binobarin, bozor iqtisodiyoti sharoitida korxonaning xatti-harakati o'zgarib bormoqda va bu o'zgarish korxona faoliyatining ko'p jihatlariga ta'sir qiladi.

Har qanday korxona, uning tashkiliy-huquqiy shakli, mulkchilik shakli, tarmoqqa mansubligi, ishlab chiqargan mahsuloti yoki ko'rsatilayotgan xizmatlaridan qat'i nazar, ochiq iqtisodiy tizimdir.

1 blok-korxona, uning asosiy vazifasi resurslarni o'zgartirishdir.

2 blokli kirish resurslari - mehnat, moddiy, moliyaviy

Chiqishda 3 ta blokli resurslar, ya'ni. o'zgartirilgan resurslar - tayyor mahsulot, ishlab chiqarish chiqindilari, foyda, pul mablag'lari

4 blok-ijtimoiy muhit, ular bilan korxona-davlat, shahar hokimiyati va qonunchilik o'zaro ta'sir qiladi.

5-blok - tabiiy muhit - tabiiy resurslar, foydali qazilmalar, havo, suv iste'moli.

6-blok - bozor, marketing bilan munosabatlar va bu blok resurslarni kiritishda ham, chiqishda ham o'zaro ta'sir qiladi.

Kirish resurslarining chiqish resurslari bilan 7 blokli nisbati korxonada iqtisodiy ishlarni, korxona iqtisodiyotini shakllantiradi.

Yuqorida ta'kidlanganidek, bozor sharoitida korxona ikkita muammoni hal qiladi - mahsulot ishlab chiqarish va sotish. Bu muammolarning yechimiga qarab korxona gullab-yashnaydi yoki nochor bo'lib qoladi. Nima ishlab chiqarish kerakligini bilish uchun - qanday assortimentda, qanday miqdorda korxona bozorni o'rganishi kerak, ya'ni. Muayyan mahsulotlarni ishlab chiqarish uchun resurslarni sarflashni boshlashdan oldin marketing bilan shug'ullanish. Bundan tashqari, marketing

u bilan doimiy ravishda shug'ullanish kerak - mahsulot ishlab chiqarishga kirishdan oldin ham, mahsulotni sotish jarayonida ham. Shuning uchun diagrammada bozor ishlab chiqarish boshlanishidan va uning tugashidan oldin berilgan.

Qaror qabul qilish uchun ma'lumotlarning ishonchliligini to'plash va tahlil qilish kerak, jumladan:

*Tovarlarning xususiyatlari: ular yakuniy iste'mol tovarlarimi yoki oraliq mahsulotmi, tayyor mahsulotmi yoki yarim tayyor mahsulotlarmi, xizmat talab qilinadimi yoki yo'qmi, raqobatchilarning narxlari kabi iste'molchi uchun maqbul narx.

*Tovarlarni taqsimlash kanallari: ishlab chiqaruvchi va iste'molchi o'rtasida vositachilarning mavjudligi, ularning soni.

*Ma'lum bozor sharoitlari: marketing faoliyatiga xalaqit berishi mumkin bo'lgan qonuniy cheklovlar mavjudmi.

*Bozorning umumiy xarakteristikalari: iste'molchilarning ko'p yoki kamligi, tovarni sotib olish usullari, xaridorlarning tovarga munosabati, shartlari va yetkazib berish muddatlari, raqobatchilardan sotish shartlari.

*Huquqiy cheklovlar: marketing faoliyatiga xalaqit beradigan qonuniy cheklovlar bormi?

*Marketing sohasidagi boshqaruv faoliyatining darajalari: ichki va tashqi bozordagi vaziyat va uning rivojlanish tendentsiyalarini hisobga olgan holda kompaniyaning uzoq muddatli maqsadlari (10-15 yil).

* Ushbu maqsadlarga erishish uchun zarur bo'lgan moliyaviy materiallar va boshqa resurslar.

* Ushbu holatda yuzaga keladigan kompaniyaning uzoq muddatli (5 yilgacha) maqsadlari va ularni zarur resurslar bilan ta'minlash.

*Uzoq muddatli strategik maqsadlarga zid bo'lmagan bozor sharoitlari tomonidan ilgari surilgan tezkor, joriy maqsad va vazifalar.

Mahsulot ishlab chiqarishda va marketing siyosatini amalga oshirishda mahsulotning bozordagi hayotiy tsiklini hisobga olish kerak, bu bir qancha bosqichlardan iborat:

* Amalga oshirish katta xarajatlarni talab qiladi, shuning uchun bu bosqichda tovarlar savdosi odatda foyda keltirmaydi.

*Xaridorning tovarni tan olishi va unga bo'lgan talabning tez ortishi natijasida o'sish. Savdo hajmining va shunga mos ravishda foydaning oshishi bilan reklama xarajatlari barqarorlashadi.

*Kamolot xaridorlarning ko'pchiligi mahsulotni allaqachon sotib olganligi bilan tavsiflanadi, shuning uchun sotishning o'sish sur'ati maksimal darajaga yetib, pasayishni boshlaydi, reklama va boshqa marketing tadbirlariga xarajatlarning oshishi tufayli foyda ham pasaya boshlaydi.

*To'yinganlik: ushbu davrda, ko'rilgan choralarga qaramay, savdo o'sishi endi kuzatilmaydi. Savdo foydasi ishlab chiqarish xarajatlarining pasayishi tufayli o'sishda davom etmoqda.

*Turg‘unlik – sotuvlar hajmining, keyin esa foydaning keskin pasayishi davri.

Kirishda korxona ma'lum turdagi resurslarni iste'mol qiladi, shuning uchun keyinchalik ishlab chiqarish jarayoni natijasida ishlab chiqarishda o'zgartirilgan resurslarni, boshqa iste'mol qiymatidagi resurslarni oladi.

Kirish va ishlab chiqarishdagi resurslarning nisbati korxona iqtisodiyoti kabi tushunchaning mazmunini tashkil qiladi. Korxona iqtisodiyoti uchun ishlab chiqarilgan mahsulot, tanlangan ishlab chiqarish texnologiyasi, xodimlarning tarkibi va malaka darajasi ma'lum darajada befarq. Uni qiziqtiradigan yagona narsa bu daromad qismining xarajatlar qismidan oshib ketishini (korxonaning foydali faoliyati), xarajatlar qismining daromadli qismidan oshib ketishini (korxonaning foydasiz ishlashi) nazarda tutadigan resurslardan foydalanish nisbati. korxona) va nihoyat, daromad va xarajatlar qismlarining tengligi (korxonaning o'zini o'zi ta'minlash sharoitida ishlashi).

Korxona iste'mol qiladi

Xom ashyo va materiallar Yer resurslari Qurilmalar, asboblar, jihozlar

Komponent qismlari Uskunalar Uy jihozlari

Yoqilg'i va energiya Avtomobillar Naqd pul

Uskunalar Hisoblash qurilmalari Transmissiya qurilmalari

Ishlab chiqarishda korxona resurslarni shaklda ishlab chiqaradi

Muayyan nomenklatura, assortiment, miqdor, narx shaklida tayyor mahsulotlar

Ishlab chiqarish chiqindilari

Ishlab chiqarish xarajatlari

Har xil turdagi to'lovlar

Pul

Korxonaning qanday ishlashi - rentabellik, foydasiz yoki o'zini o'zi ta'minlash doirasida - sezilarli darajada resurslarni konvertatsiya qilish texnikasi va usullariga bog'liq va bir qator xususiy va umumiy ko'rsatkichlar bilan aniqlanishi mumkin:

Yalpi yoki sof ishlab chiqarishning umumiy hajmi.

Xodimlarning o'rtacha soni.

Asosiy ishlab chiqarish fondlarining o'rtacha yillik tannarxi.

Ishlab chiqarish uchun joriy moddiy xarajatlar.

Mahsulot narxi

Resurslarning o'zgarishi uchun korxona ma'lum tuzilishga ega bo'lishi, unda ma'lum jarayonlar sodir bo'lishi, ishlab chiqarishni boshqarish va tashkil etishda muayyan funktsiyalarni bajarishi kerak.

Kompaniya tuzilishi

Asosiy ishlab chiqarish bo'linmalari

Yordamchi ishlab chiqarish bo'linmalari

Yon va yordamchiga xizmat qiluvchi bo'linmalar

Boshqaruv xizmatlari va bo'limlari

Korxonada olib boriladigan jarayonlar

Ilmiy tadqiqot Transport

Dizayn, qurilish Utilizatsiya qilish

Ishlab chiqarishni qayta tiklash

Ta'mirlash va modernizatsiya Saqlash va qadoqlash

Kamchiliklarni nazorat qilish va oldini olish Tozalash va yo'q qilish

Ta'minot xavfsizligini oldini olish

Saqlash boshqaruvi

Korxonani boshqarish funktsiyalari

Buxgalteriya hisobi, statistika Motivatsiya

Tahlil bajarilishini nazorat qilish

Rejalashtirish reglamenti

Qaror qabul qilish va amalga oshirish

Korxonadagi tashkilotning vazifalari

Resurs bilan ta'minlash

Vaqt va makonda muvofiqlashtirish Mehnat ob'ektlarini marshrutlash

Operatsion rejalashtirish Ishni rejalashtirish

Dispetcherlik Qulay sharoitlar yaratish

Boshqaruv funktsiyalarini bajarish Tayyor mahsulotlarni sotish

Mehnat taqsimoti va kooperatsiyasi Zaxiralarni aniqlash va ratsionalizatsiya

ishlab chiqarish ratsioni

P korxonadagi resurslarni konvertatsiya qilish jarayoni

Korxonada ishlab chiqarish jarayonining muhim elementi tanlangan texnologiya variantidir. Aynan tanlangan texnologiya ishlab chiqarish tizimining chiqishida resurslarning tarkibi va kerakli miqdorini belgilaydi. Texnologiyaning o'zgarishi xodimlarning kasbiy va malakaviy tarkibi, texnologik jihozlar, transport vositalari, ishlab chiqarish uchun zarur bo'lgan asbob-uskunalar, ishlatiladigan xom ashyo, materiallar, yarim tayyor mahsulotlar va butlovchi qismlarning turlarining o'zgarishiga olib keladi. Korxona o'z mahsulotining xususiyatiga, ko'lamiga va investitsiya imkoniyatlariga qarab u yoki bu texnologiyani tanlaydi. Tanlangan texnologiya korxona faoliyatining ikkita ko'rsatkichi bilan chambarchas bog'liq: ishlab chiqarilgan mahsulotlarning narxi va ularning sifat darajasi. Shu bilan birga, bu ikki omil mahsulotlarning raqobatbardoshligini ham shakllantiradi, ko'pincha ikkinchi ko'rsatkichga ustunlik beriladi. Ushbu ko'rsatkichlar haqida bir oz ko'proq.

Rejali iqtisodiy boshqaruv sharoitida korxona narxlar, xarajatlar va rentabellik me'yorlari darajasini rejalashtirdi. Bozor sharoitida bu qiymatlar korxona tomonidan erkin belgilanadi.

Bozor sharoitida narx ishlab chiqarishning muhim tartibga soluvchisi bo'lib xizmat qiladi va olingan foyda miqdoriga, raqobatning tabiati va natijalariga bevosita va bilvosita ta'sir qiladi. Korxona uchun ishlab chiqarilgan mahsulotlarning narxi u bilan iste'molchi o'rtasida kelishilgan narx hisoblanadi. Kelishilgan narxlar (CP) uchun bir nechta variant mavjud:

1-variant: CD = Xarajat + Foyda

2-variant: CD = Talab - Taklif

3-variant: Raqobatchining narxi> CD< Цена кнкурент j

Shartnoma narxini belgilashning birinchi varianti to'liq ishlab chiqarish sharoitlari bilan belgilanadi va korxona ichida to'planadi. Biroq, bozor sharoitida bu qoida emas, balki istisno, chunki bozorda odatda bir nechta ishlab chiqaruvchilar mavjud. Ushbu parametr mahsulotni ishlab chiqaruvchi kompaniya ma'lum bir bozorda etakchi bo'lganida va moliyaviy natijalar rahbariyatni qoniqtirganda qo'llaniladi. Ushbu parametr tanqis mahsulotni taklif qilmaydigan ishlab chiqaruvchi va sotib olishda narx hal qiluvchi omil bo'lmagan iste'molchi o'rtasida foydani adolatli taqsimlashga imkon beradi. Ikkinchi va uchinchi variantlar haqiqatga yaqin.

Narxlarni belgilashning ikkinchi variantida mahsulotning taxminiy talabi va tannarxi asos qilib olinadi. Korxona oldiga quyidagi vazifa qo'yiladi: tovar birligining narxi oldindan belgilab qo'yilgan va korxona sotilgan mahsulotning qaysi miqdoridan real foyda olishni boshlashini aniqlash kerak. Teskari muammo ham mumkin: bozorda sotilishi mumkin bo'lgan mahsulotlarning taxminiy soni ma'lum, bu savdo hajmi qanday narxda yo'qotishlarga olib kelmasligini aniqlash kerak.

Uchinchi narx varianti bozordagi raqobat darajasini hisobga oladi va ko'pincha yaxshi natijalar beradi. Ishlab chiqaruvchi raqobatchilarning narx dinamikasini o'rganadi va shunga o'xshash mahsulot uchun raqobatchining narxi qanday bo'lishini belgilaydi, asosiy e'tibor xarajatlarni kamaytirish va foydani oshirishga qaratilgan.

Uchta variantni ko‘rib chiqish shuni ko‘rsatadiki, bozor iqtisodiyoti sharoitida narx mahsulotlarning raqobatbardoshligini ta’minlovchi omil hisoblanadi. Yana bir muhim va ehtimol undan ham muhimroq omil - bu mahsulot sifati.

Sifat - bu mahsulotning maqsadiga muvofiq ehtiyojni qondirish uchun mo'ljallangan mahsulot xususiyatlari to'plami. Har qanday mahsulot - bu ishonchlilik, ergonomika, estetik xususiyatlar, xavfsizlik va ekologik tozalikni o'z ichiga olgan xususiyatlar to'plami. Mahsulot sifati sifat natijasidir: mehnat, mehnat ob'ektlari, mehnat vositalari, texnologiya, boshqaruv va umuman ishlab chiqarish muhiti.

So‘nggi yillarda dunyoning yetakchi kompaniyalari mahsulot sifatini boshqarishning yangi strategiyasini izchil amalga oshirib kelmoqda.

Sifatni ta'minlash deganda ba'zi bir bo'lim tomonidan amalga oshiriladigan texnik funktsiya emas, balki kompaniyaning butun tashkiliy tuzilmasini qamrab oluvchi tizimli jarayon sifatida tushuniladi.

Korxonaning tegishli tuzilmasi sifatning yangi kontseptsiyasiga mos kelishi kerak.

Sifatni yaxshilash yangi ishlab chiqarish texnologiyasini talab qiladi, dizaynni avtomatlashtirishdan tortib, avtomatlashtirilgan sifat nazorati o'lchovlarigacha.

Bularning barchasi iste'molchilar manfaatlariga qaratilgan, barcha bo'limlarga ta'sir qiladigan va barcha xodimlar uchun maqbul bo'lgan aniq tashkil etilgan sifat menejmenti tizimi mavjud bo'lganda amalga oshirilishi mumkin.

Tadbirkorlik faoliyati - bu fuqarolar va ularning birlashmalarining foyda olishga qaratilgan tashabbuskor mustaqil faoliyati. Shuning uchun foyda olish korxonaning bevosita maqsadi hisoblanadi. Ammo korxona faqat sotilgan mahsulot yoki xizmatlarni ishlab chiqarsagina foyda olishi mumkin, ya'ni. ijtimoiy ehtiyojlarni qondirish. Bu ikki maqsad - ehtiyojlarni qondirish va foyda olishning bo'ysunishi quyidagicha: ehtiyojlarni o'rganmay turib, ehtiyojni qondiradigan mahsulot ishlab chiqarishni boshlamasdan turib, foyda olib bo'lmaydi. Ehtiyojlarni qondiradigan va bundan tashqari, to'lovga qodir bo'lgan ehtiyojni qondiradigan narxda mahsulot ishlab chiqarish kerak. Va maqbul narx korxona xarajatlarning ma'lum darajasini saqlab qolganda, iste'mol qilingan resurslarning barcha xarajatlari olingan daromaddan kam bo'lganda mumkin bo'ladi. Shu ma'noda foyda korxona faoliyatining bevosita maqsadi va ayni paytda uning faoliyati natijasidir. Agar korxona bunday xatti-harakatlar doirasiga to'g'ri kelmasa va foyda keltirmasa, u iqtisodiy sohani tark etishga va o'zini bankrot deb e'lon qilishga majbur bo'ladi.

tashqi-iqtisodiy faoliyat – yuridik va jismoniy shaxslarning xalqaro tovar ayirboshlash, xizmatlar, moddiy, moliyaviy va intellektual resurslar harakati sohasidagi iqtisodiy tadbirkorlik faoliyatidir.

Tashqi iqtisodiy faoliyat turini tanlash korxonaning o'ziga xos ixtisosligiga, moliyaviy ahvoliga, davlat tomonidan tartibga solish mexanizmiga, mulkchilik shakllariga bog'liq.

Hozirgi vaqtda Rossiya korxonalarining tashqi iqtisodiy faoliyatining asosiy shakli tashqi savdo faoliyati bo'lib, u turli mamlakatlar o'rtasida tovarlar va xizmatlar almashinuvidan iborat. Rossiyada amaldagi qonunchilikka ko'ra, deyarli har qanday korxona yoki tashkilot tashqi bozorga mustaqil ravishda kirish huquqiga ega. Bu korxona xorijiy sherik bilan tashqi savdo bitimini amalga oshirish bilan bog'liq barcha masalalarni o'zi hal qilishi kerakligini nazarda tutadi.

Birinchidan, korxona tashqi bozorga qanday tovar yoki xizmatlarni taklif qilishi mumkinligi masalasi hal qilinadi.Bu mahsulotlarni tashqi bozorda sotish istiqbollarini o‘rganishga alohida e’tibor beriladi. Keyin tranzaksiya hamkori tanlanadi. Hamkorni tanlashda mustaqil manbalardan uning o'z majburiyatlarini bajarishdagi halolligi, ma'lum bozorda qanday pozitsiyani egallashi (u vositachi yoki mustaqil ishlab chiqaruvchi-iste'molchi bo'ladimi), moliyaviy ahvoli qanchalik kuchli ekanligi haqida ma'lumot olish juda muhimdir. hisoblanadi. Bitimning keyingi bosqichi tanlangan sherik bilan biznes aloqalarini o'rnatishni o'z ichiga oladi - muzokaralar. Muzokaralar davomida kelajakdagi bitim bilan bog'liq barcha masalalarni hal qilish va kelishish kerak. Bitim taraflari o'rtasidagi muzokaralar natijasi tashqi savdo shartnomasidir.

Foydalanilgan adabiyotlar ro'yxati :

V.Ya. Gorfinkel, G.P. Polyak, V.A. Shvander. "Tadbirkorlik". 2000

L.V. Prykina. «Korxonaning iqtisodiy tahlili». 2001 yil

O.I. Volkov, V.P. Sklyarenko. "Korxona iqtisodiyoti" 2001 yil

Pskov politexnika instituti - Sankt-Peterburg davlat texnika universitetining filiali

FEM guruhi 11-02

Talaba Aleksandrov Artyom.

Pskov 2001 yil.

Repetitorlik

Mavzuni o'rganishda yordam kerakmi?

Mutaxassislarimiz sizni qiziqtirgan mavzular bo'yicha maslahat beradilar yoki repetitorlik xizmatlarini ko'rsatadilar.

Arizangizni yuboring konsultatsiya olish imkoniyati haqida bilish uchun hozir mavzuni ko'rsating.

-

Raiderni egallab olish: zamonaviy dunyoda iqtisodiy qaroqchilik

Raiderni egallab olish: zamonaviy dunyoda iqtisodiy qaroqchilik

-

Nazorat va nazorat faoliyatida xavfga yo'naltirilgan yondashuv Riskga yo'naltirilgan yondashuvga asoslangan

Nazorat va nazorat faoliyatida xavfga yo'naltirilgan yondashuv Riskga yo'naltirilgan yondashuvga asoslangan

-

"Mehnat - asosiy yaxshilik" inshosi

"Mehnat - asosiy yaxshilik" inshosi

-

Tovar aylanmasi iqtisodiyoti: Kurs va talabalarning mustaqil ishlarini o'rganish bo'yicha uslubiy ko'rsatmalar

Tovar aylanmasi iqtisodiyoti: Kurs va talabalarning mustaqil ishlarini o'rganish bo'yicha uslubiy ko'rsatmalar

Ommabop

- Sog'lom turmush tarzi uchun ijobiy motivatsiyani shakllantirish bo'yicha zarur tadbirlar o'smirlarning salomatligi uchun motivatsiyani shakllantirishdir.

- Dam olish kuni ishga borish uchun buyruqni qanday qilib to'g'ri chiqarish kerak?

- Tashkilot xodimlarining mehnatiga haq to'lash to'g'risidagi nizomni ro'yxatdan o'tkazish

- Romantik kasb - konchi

- Rainbow lager sessiyasining ochilish stsenariysi “Salom, yoz!

- Yo'qligi sababli ijara haqi qanday qayta hisoblab chiqiladi

- Bayramlar, dam olish kunlari va qo'shimcha ish kunlarida ishlaganingiz uchun qanday to'lanadi?

- Vologda viloyat bolalar kutubxonasi jigarrang boshli tit mavzusi bo'yicha taqdimot

- Lenta aksiyadorlari kelisha olishmadi

- Qrim intrigasi