Маржинальная прибыль. Анализ безубыточности и маржинальной прибыли Маржинальная прибыль

Прибыль (П) - это разница между доходами от продажи товара и затратами на его производство. Это важнейший экономический показатель, отображающий эффективность хозяйственной деятельности предприятий. Рассмотрим подробно ее виды и способы их расчета.

Это сумма, полученная после вычитания затрат из выручки (В). Общая формула расчета будет выглядеть так:

Прибыль = Выручка - Затраты (в финансовом выражении).

Что такое чистая прибыль (ЧП)

Это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений в бюджет. ЧП используется для инвестиций в производственный процесс, организации резервных фондов, увеличения . Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- В предприятия;

Как рассчитать чистую прибыль

Для этого следует предварительно выполнить операции:

- Сложить все затраты.

- Определить валовой доход (ВД).

- Теперь можно подсчитать ЧП. Формула выглядит следующим образом:

Что такое валовая прибыль (ВП)

Это разница между суммой от продажи продукта, и его себестоимостью. Отличие валовой от чистой заключается в том, что первая получена еще до вычета обязательных отчислений. Она не включает расходы на погашение установленных выплат.

На объем ВП влияют две категории факторов. К первой относятся такие, которые зависят от от руководителя организации:

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества;

- снижение себестоимости;

- эффективная маркетинговая кампания.

К внешним факторам, на которые нельзя повлиять, относятся:

- месторасположение;

- экологические условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое, экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета ВП проста. Чтобы получить ее значение, необходимо вычесть из чистого дохода (ЧД) от продажи себестоимость товара или оказанных услуг:

ВП = ЧД — С

ЧД представляет собой общий доход (ОД) от продаж, из которого вычтена сумма оказанных скидок и возвращенная продукция.

Что такое маржинальная прибыль (МП)

Это разница между средствами от продажи и переменными затратами (ПЗ) – расходы на сырье и материалы, необходимые для производства, зарплату сотрудников, электроэнергию. МП позволяет легко производства. Показатель также считают частью В, из которой будет формироваться непосредственно ЧП и погашаться постоянные расходы.

Маржинальный анализ выпускаемой продукции позволяет установить, какие товары являются самыми прибыльными и что производить не выгодно. Два основных показателя, регулирующих величину МП - это цена и переменные траты. Чтобы повысить ее, нужно либо продать товары по более высокой цене.

МП=ОД-ПЗ

Что такое операционная прибыль (ОП)

Это сумма, оставшаяся после вычета из П амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. ОП не исключает средства для налоговых отчислений и переплат по кредиту.

Рассчитывается она по следующей формуле:

ОП=ВП — КР — УР — ПрР + ПрД + Прц ,

где:

КР - коммерческие расходы (Р);

УР - управленческие Р;

ПрР - прочие Р;

ПрД - доходы;

Прц - проценты.

ОП позволяет просматривать комплекс затрат и доходов предприятия, одновременно давая возможность детально оценить самые выгодные или убыточные графы бюджета.

Что такое балансовая прибыль (БП)

Это совокупная П организации, зафиксированная на ее балансе за конкретный промежуток времени. Объединяет доход, поступивший от всех видов производственных и непроизводственных операций. Представляет собой ЧП до перечисления налогов и других установленных платежей. Показатель БП отражает эффективность стратегии предприятия и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за предыдущий период проводится балансовый анализ. Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Основными образующими БП элементами являются:

- доход или ущерб (Д/У) от продажи товара;

- Д/У от дополнительной реализации;

- Д/У от внереализационных мероприятий.

Балансовую прибыль получают из операционной либо наоборот. Формула выглядит так:

БП = ОП — Прц,

где:

Прц — проценты.

Общее понятие выручки

Это средства, полученные от продажи. Деятельность любого предприятия сконцентрирована на ее получении. Отличие В от П состоит в том, что прибыль является разницей между полученной выручкой и произведенными затратами. В может поступать от нескольких источников:

- продажи;

- реализации;

- инвестиций;

- осуществления финансовых операций.

Общая В подсчитывается путем сложения средств, полученных от всех источников.

Что такое валовая выручка (ВВ)

Это совокупность средств, поступивших от реализации. Определяется по формуле:

ВВ = Количество произведенных товаров (Т) * Цена Т.

Не является решающим показателем, так как не включает произведенные расходы. Не может рассматриваться как отдельный элемент для оценки деятельности организации.

Любое предпринимательство подразумевает конечной целью извлечение прибыли. Экономический смысл этой категории может различаться в зависимости от того, какие именно средства в нее включаются и какие затраты и дополнительные платежи исключаются. Вид прибыли важен также по отношению к цели ее выделения. Так, доход в качестве налогооблагаемой прибыли интересует налоговиков, а распределяемая прибыль – акционеров. Самого бизнесмена прежде всего будет волновать чистая прибыль.

Однако, планируя возможность инвестиций, оценивая эффективность предпринимательства, нужно принимать во внимание, что для вычисления прибыли нужно убрать из расчетов не только постоянные, но и переменные издержки, несмотря на то что они трудно поддаются прогнозированию. Такая прибыль – маржинальная – более точно отразит финансовую эффективность бизнеса.

Рассмотрим суть маржинальной прибыли, приведем формулу, по которой рассчитывается маржа и безубыточность производства. Проанализируем факторы, влияющие на маржу, а также возможные способы увеличения этого вида прибыли.

Маржинальная прибыль: что это такое

Прибыль предприятия формируется в результате производства продукции и его реализации, за вычетом расходов, понесенных в процессе этого производства, а также издержек организации и управления.

Маржинальная прибыль (от английского «Margin» или французского «Marge», что означает «разница») – это доход предприятия, образуемый выручкой от реализации определенного объема товаров за вычетом затрат, образовавшихся в процессе производства (переменных затрат) этого же объема продукции.

Эту финансовую категорию иногда называют «суммой покрытия», так как именно за ее счет формируется покрытие затрат на трудовое вознаграждение персонала, а остаток составляет чистую прибыль бизнесмена.

Близкий, но не тождественный термин – . Разница с маржинальной прибылью состоит в том, что учитываются еще и непроизводственные затраты, а также он вычисляется на единицу продукции. Маржинальная прибыль же учитывает весь ассортимент выпускаемых товаров, тем самым характеризуя общую рентабельность предприятия.

Словом «маржа» иногда на профессиональном сленге называют саму маржинальную прибыль, но чаще это обозначает показатель маржинальной доходности (он вычисляется в процентах).

К СВЕДЕНИЮ! Рост маржинальной прибыли означает подъем чистой прибыли предприятия за счет более быстрого возмещения переменных затрат на производство. Именно увеличение маржинальной прибыли является целью различных управленческих стратегий, применяемых для повышения прибыльности производства.

Формула и тонкости расчета маржи

Исходя из определения маржи, ее рассчитывают по простой формуле:

П марж. = В р – Р пер.

- В р – сумма выручки от реализованных товаров, услуг, работ;

- Р пер. – переменные расходы.

При вычислении маржинальной прибыли важно помнить о некоторых особенностях учета:

- Выручка для данной формулы берется без учета НДС и акцизов.

- Переменные расходы – те траты, которые напрямую связаны с объемом выпускаемой продукции и количеством реализованной.

- Если в какой-то учетный период продукция не реализовывалась или не производилась, это значит, что в это время организация не несла переменных затрат.

- Переменные расходы никак не реагируют на изменение ценовой политики, расширение ассортимента, технологическую модернизацию и другие факторы. Решающими являются исключительно объем производства и/или реализации.

Вычислять маржу – показатель маржинального дохода – удобно для сравнения с другими финансовыми категориями, данными по различным видам продукции или цифрами, которые показывают другие предприятия. Рассчитывается маржа так:

М = П марж. / В р х 100

- М – маржа;

- П марж. – маржинальная прибыль;

- В р – сумма выручки от реализованных товаров, услуг, работ.

Данный показатель освещает процентную долю маржинальной прибыли в реализационной выручке.

Как интерпретировать показатель маржинальной прибыли

Маржинальная прибыль нужна для определения стратегии безубыточности предприятия. Можно делать его по каждому виду продукции из ассортимента и по всему производству целиком.

Безубыточность – такое состояние производства (объем выпуска), при котором сумма выручки и издержки (переменные плюс постоянные) уравновесят друг друга. Этот объем можно вычислить так:

V без. = Р c o nst / (Ц ед. – Р пер.)

- V без. – объем товара, обеспечивающий безубыточное производство;

- Р c o nst – постоянные расходы (общая сумма);

- Ц ед. – цена реализации единицы выпущенной продукции;

- Р пер. – себестоимость 1 единицы реализуемого товара (переменные расходы на единицу продукции).

Иначе говоря, объем безубыточности зависит от того, какая доля «суммы покрытия», то есть маржинальной прибыли, покроет постоянные расходы на каждую единицу продукции.

Кроме анализа безубыточности, показатель маржи используется при:

- выработке управленческой стратегии для принятия решений относительно ассортимента;

- прогнозе деятельности как своей компании, так и конкурентов;

- планировании ценовой политики.

Нормы маржинальной прибыли

Общепринятых нормативных значений маржи, очевидно, не может существовать. Этот показатель сильно зависит от отрасли производства. Поэтому имеет смысл рассматривать нормы только в отраслевом контексте. Для каждой отрасли есть товары более и менее высокой маржинальности.

СПРАВКА! Производство и продажа предметов роскоши, например, будут иметь более высокий маржинальный показатель, чем товаров, необходимых повседневно.

Пути влияния на рост маржинальной прибыли

- Интенсивный путь увеличения маржинальной прибыли – учет категории маржинальности в рамках одной отрасли.

- Экстенсивный путь влияния на рост маржи – рост цены на товар, вследствие чего в выручке вырастет маржинальный процент. Иногда для сохранения или даже увеличения объема реализации компании могут предлагать вкупе с товаром дополнительные услуги сервиса или другие бонусы.

Низкомаржинальные товары при продаже получают ограниченную торговую наценку. Но можно повлиять на соотношение маркетинга низко- и высокомаржинальных товаров, уделив больше внимания рекламе последних, предусматривая для них дополнительные скидки, бонусы и другие способы увеличения объема продаж.

Например, в фармацевтике БАДы и косметика маржинальнее общеупотребительных лекарственных средств. Поднять наценку выше уровня, установленного государством, фармацевтические компании не вправе. Зато они могут больше рекламировать БАДы, стимулировать сотрудников, обеспечивающих высокий уровень продаж, договариваться с медиками, которые будут рекомендовать их своим пациентам, использовать другие маркетинговые ходы. Так можно влиять на соотношение реализации высоко- и низкомаржинальных групп товаров.

ВНИМАНИЕ! В практике предпринимательской деятельности имеет смысл разумно сочетать оба эти метода увеличения маржинальной прибыли.

Ограничения анализа маржинальной прибыли

Способ анализа и прогноза, в основу которого положен показатель маржинальной прибыли, не может быть эффективным на все 100%. На него налагаются некоторые ограничения, обусловленные экономическим смыслом понятия маржи. Итак, при анализе прибыльности и рентабельности предприятия с помощью вычисления маржи нужно принять во внимание следующие нюансы:

- Даже при неизменных затратах на производство рыночная цена товара может резко изменяться по различным причинам, при этом даже увеличение объема выпуска не повлияет на реальный показатель, в отличие от исчисленного.

- Постоянные и переменные затраты могут время от времени меняться местами, что исказит вычисленный показатель маржи.

- Не учитываются другие переменные факторы, помимо объема выпуска, которые также могут повлиять на реализацию, а значит, и маржинальную прибыль: такие как технологические характеристики, изменения заработной платы, производительность труда персонала и др.

- Метод вычисления маржи подразумевает, что была реализована вся произведенная продукция, а так бывает далеко не всегда.

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа - это финансовый показатель. Он отражает максимальную , полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток - это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты - это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли , который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

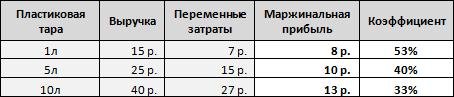

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго - 25 р. минус 15 р. и 40 р. минус 27 р. - для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л - 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности - это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек - на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные - это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть(или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

KncFD723HA8

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше - оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Составляя отчет о финансовых результатах, бухгалтер традиционно рассчитывает несколько видов прибыли: валовую, от продаж, до налогообложения и чистую. В управленческом учете используется еще один вид – маржинальная.

Формула расчета маржинальной прибыли проста, но применение ее неоднозначно. Это связано с различным пониманием иностранных терминов.

Откуда у прибыли такое название?

Приставку «маржинальная» показатель получил благодаря принципу вычитания, который используется для расчета и изначально был заложен в сущность маржи.

Маржа – это разница между ценой реализации конкретного товара (работы, услуги) и его себестоимостью. Она бывает двух видов:

- Абсолютная – в денежном выражении как финансовый результат на единицу продукции;

- Относительная – в процентах от цены продаж как коэффициент прибыльности.

Например, в банковской сфере маржей называют разницу между процентными ставками на депозиты и кредиты, а в маркетинговой деятельности – наценку.

Для расчета маржи можно использовать несколько формул:

- Маржа = (Выручка – Себестоимость) : Количество реализованной продукции в натуральных единицах

- Маржа = Цена – Себестоимость единицы продукции

- Маржа (%) = (Цена – Себестоимость единицы продукции) : Цена

Что такое маржинальная прибыль и как ее рассчитать?

Маржинальная прибыль (доход) – это часть чистого дохода предприятия, остающаяся после компенсации понесенных им переменных затрат. В дальнейшем маржинальная прибыль пойдет на финансирование постоянных издержек и получения прибыли.

Расчет этого показателя подразумевает обязательное разделение затрат на две группы:

- Переменные – это затраты, которые находятся в линейной зависимости от масштаба деятельности (чем больше нужно произвести продукции, тем больше они будут);

- Постоянные – это затраты, изменение которых напрямую не зависит от объемов производства. Они будут иметь место, даже если компания ничего не сможет произвести и продать.

Методику разделения определяет бухгалтер исходя из технологических особенностей предприятия и отрасли.

Для определения общего размера маржинальной прибыли применяется формула:

Маржинальная прибыль = Чистый доход – Переменные затраты

Если нужно определить ее величину на единицу продукции, то используют формулу:

Маржинальная прибыль = (Чистый доход – Переменные затраты) : Объем реализации в натуральных единицах = Цена – Переменные затраты на единицу

Маржинальная прибыль ≠ Валовая прибыль

Многие бухгалтеры, говоря о прибыли, отождествляют понятия «валовая» и «маржинальная». На самом деле они отличаются друг от друга по сути и по методике расчета.

Валовая прибыль – это выручка за вычетом всех производственных затрат, которые относятся к реализованной в отчетном периоде продукции.

Маржинальная прибыль – это выручка минус все переменные затраты, которые были понесены для производства реализованной продукции.

Как видно, для определения валового финансового результата нужно разделять затраты на производственные и непроизводственные. Это подразумевает калькуляцию полной производственной себестоимости. Для маржинальной прибыли нужно разделять затраты на переменные и постоянные. При этом переменные составят себестоимость конкретных видов продукции. Постоянные, которые зависят не от объемов деятельности, а от времени, следует рассматривать как затраты периода (не включаются в себестоимость).

Иногда бухгалтер полагает, что производственные затраты – это переменные, а непроизводственные – постоянные. Но это не так. Например, к производственным относят амортизацию и расходы на обслуживание оборудования, которые по своей природе постоянны. А к непроизводственным издержкам относят бонусы продавца в процентах от объема продаж и они определенно являются переменными.

Следовательно, чтобы правильно найти маржинальную прибыль, важно все затраты предприятия разделить на переменную и постоянную части независимо от того, на каком этапе они возникли.

Связь маржинальной прибыли с прибылью

Маржинальная прибыль показывает, сколько средств остается у компании, чтобы:

- Покрыть постоянные затраты;

- Получить прибыль (до налогообложения).

Поэтому показатель еще называют покрытием или вкладом на покрытие, что отражается в формуле:

Маржинальная прибыль = Постоянные затраты + Прибыль

Фактически это верхний предел прибыли при изменении величины постоянных издержек с течением времени, а именно:

- Чем больше размер постоянных затрат, тем меньше прибыль;

- Предприятие будет нести убытки, если уровень постоянных затрат превысит маржинальную прибыль;

- Максимальный размер прибыль достигает тогда, когда постоянные издержки стремятся к нулю.

Эти закономерности очень важны для анализа, чтобы понять, как изменение объемов повлияет на финансовый результат. Изменения (Δ) двух показателей можно выразить так:

Δ МП = Δ ЧД – ΔЗ переем и ΔОП = ΔЧД – (ΔЗ перем + ΔЗ пост)

где ЧД – чистый доход; З перем – затраты переменные;

З пост – затраты постоянные.

Когда изменяется масшаб производства и реализации, З пост остаются на прежнем уровне, то есть ΔЗ пост = 0.

Тогда получаем логичную взаимосвязь:

ΔОП = ΔЧД – (ΔЗ перем + 0) = Δ МП

Вывод: оценивая динамику маржинальной прибыли, можно сказать, насколько увеличится или уменьшится вся прибыль.

Коэффициент маржинальной прибыли и его применение

Коэффициент маржинальной прибыли (К МП) – это удельный вес маржинальной прибыли в чистом доходе. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль выручки. Рассчитывается по формуле:

(К МП) = Маржинальная прибыль: Чистый доход

(К МП) = Переменные затраты на единицу: Цена

Этот показатель важен в принятии управленческих решений, ориентированных на рынок. Он является постоянной величиной и никак не зависит от объемов деятельности. С его помощью можно предугадать, насколько изменится финансовый результат, если ожидается рост или падение продаж:

ΔОП = ΔЧД × К МП

Например, если при К МП = 0,3 планируется увеличить объем реализации на 120 000 руб., то следует ожидать прирост прибыли на 36 000 руб. (120 000 × 0,3).

Точка безубыточности (порог рентабельности) – это такой уровень производства, при котором расходы предприятия находятся на уровне доходов, а прибыль равняется нулю.

Опуская производство ниже этого уровня, предприятие получает убыток, а наращивая – начинает получать прибыль. Чтобы найти этот показатель в денежном выражении, используют коэффициент прибыли:

Точка безубыточности = Постоянные затраты: К МП

Эта формула удобна тем, что позволяет рассчитать безубыточный уровень реализации даже для предприятий, которые выпускают широкий ассортимент продукции, поскольку не нужно учитывать цену каждой отдельной единицы.

Коэффициент (К МП) позволит компании:

- Определить критический уровень производства и контролировать его;

- Планируя расширение деятельности, с высокой точностью спрогнозировать изменение прибыли;

- При отрицательных финансовых показателях, рассчитать новую точку безубыточности и подкорректировать план производства и продаж.

Главный недостаток: это идеально работает, только когда продукция полностью продается, то есть отсутствует незавершенное производство и остатки готовой продукции на конец месяца.

Что такое маржа в экономике?

Как рассчитывается маржинальная прибыль

МП = ЧП – Зпер МП – маржинальная прибыль, а ЧП – чистая прибыль компании, Зпер

Маржинальная прибыль является разностью между выручкой от реализации произведенной предприятием продукции (НДС и акцизы не учитываются) и переменными затратами на производство. Маржинальную прибыль иногда называют суммой покрытия — то есть частью выручки, остающейся на формирование прибыли и покрытие постоянных затрат. Чем выше маржинальная прибыль, тем быстрее происходит возмещение постоянных затрат, и тем выше прибыль, которую в итоге получает предприятие.

Что касается терминов, то в России аналогом маржинальной прибыли можно с некоторой натяжкой назвать валовую прибыль. Маржинальную прибыль можно рассчитать на единицу выпускаемой и реализуемой продукции (удельная маржинальная прибыль, маржинальный доход). Смысл этого расчета - получение информации о приросте прибыли за счет выпуска каждой дополнительной единицы товара. Общая сумма маржинальных прибылей по всей номенклатуре выпускаемой продукции называется маржинальной прибылью предприятия. Формула расчета маржинальной прибыли выглядит следующим образом: TRm = TR — TVC, гдеTRm — маржинальная прибыль, TR — общий доход, TVC — переменные затраты В ситуации, когда объем реализации обеспечивает покрытие всех затрат предприятия, не обеспечивая прибыли (точка безубыточности), маржинальная прибыль будет равна постоянным затратам.

Маржинальная прибыль

Если же выручка от реализации продукции превышает все переменные затраты - можно говорить о размере маржинальной прибыли. Если предприятие выпускает широкий ассортимент продукции, то анализ этого ассортимента по маржинальной прибыли (маржинальный анализ) помогает определить самые выгодные с точки зрения возможной прибыльности виды продукции, и, соответственно, выявить виды продукции, которые производить предприятию не выгодно (или даже убыточно). Маржинальная прибыль зависит от таких подверженных изменению в рыночных условиях показателей, как цена и переменные затраты. На практике для увеличения маржинальной прибыли нужно или увеличить наценку на товары, или продавать товара больше, в идеале — делать и то, и другое одновременно.

Термины маркетинга » (назад)

Еще статьи из журнала

Теория маркетинга

Матрица БKГ

Директ-маркетинг

Технологии маркетинга

Альманахи Издательского Дома "Имидж Медиа"

Не только опытный руководитель предприятия, а и даже начинающий бизнесмен должен знать, что такое маржинальная прибыль и какой бывает коммерческая маржа. Предлагаем узнать все про данный вид прибыли и про то, что показывает маржинальная прибыль.

Что такое маржа в экономике?

Принято считать, что маржа прибыли – это полученная после вычета себестоимости разница товара из цен продажи, а также процентных ставок из установленных на биржах котировок. Нередко этот термин можно встретить в биржевой торговле и в работе банков, в сферах страхования и торговли. Для каждого конкретного направления характерны определенные нюансы. При этом маржу указывают в процентах, либо в величинах.

Что такое маржинальная прибыль?

Каждому предпринимателю должно быть известно про то, что маржинальная прибыль – это такая разница между выручкой от продажи и непостоянными затратами. Для достижения безубыточности такой вид прибыли должен покрывать регулярные затраты. При этом измерять принято на единицу продукции и по целому направлению, либо подразделению. Маржинальная прибыль является приростом материальных средств от продажи определенного товара. Данный вид прибыли равняется регулярным затратам.

Для чего нужна маржинальная прибыль?

Не каждому бизнесмену известно? для чего нужна маржа и каким может быть уровень маржинальной прибыли. Данную прибыль принято рассматривать как главный фактор ценообразования и прибыльности расходов на рекламу. Она может максимально объемно отражать рентабельность продаж и быть разницей между ценой и себестоимостью. Часто ее выражают как прибыль или в качестве процентного показателя от основной цены. Есть показатель, который обозначает разницу между выручкой от сбыта продукции и непостоянными расходами фирмы. Его принято называть валовой маржой.

Отличие прибыли от маржинальной прибыли?

Нередко начинающие бизнесмены интересуются, чем же отличается понятие маржинальной прибыли от прибыли. Среди основных различий выделяют:

- Прибыль является доходом предприятия, разницей между прибылью от продажи продукции собственной деятельности и затратами до момента продаж.

- Маржа и прибыль являются пропорциональными. Чем более высокая маржа у компании, тем больше доходов можно ожидать. Потому можно сказать, что основное отличие маржинальной прибыли от прибыли в том, где применяют это понятие

Чем отличается валовая прибыль от маржинальной?

Даже начинающему бизнесмену должно быть понятно, в чем разница между маржинальной и валовой прибылью:

- Чтобы рассчитать валовую прибыль из выручки высчитывается сумма прямых затрат, а для маржинальной из выручки высчитывают сумму переменных.

- Валовая прибыль не всегда равняется маржинальной, так как издержки не всегда переменные.

- Валовая прибыль отражает общий показатель успешности компании, а маржинальный доход позволяет выбрать рентабельный путь ведения бизнеса и определиться с видом и объемом товара, что выпускается.

Как посчитать маржинальную прибыль?

Произвести расчет маржинальной прибыли не так и сложно. Если фирма занимается выпуском нескольких товаров одновременно, в таком случае маржинальная прибыль и ее расчет являются значимой частью анализа. Чем больше продукции фирма производит, тем меньше у нее затрат.

Что такое маржинальная прибыль

Работать это может и наоборот, поскольку сюда может входить расчет затрат.

Узнать про маржинальную прибыль можно при помощи специальной формулы. Формула маржинальной прибыли МП = ЧП – Зпер указывает, какая сумма покрывает издержки производства. Здесь МП – маржинальная прибыль, а ЧП – чистая прибыль компании, Зпер – затраты переменные. Когда доход только покрывает затраты предприятия, тогда она пребывает в точке безубыточности.

Анализ «затраты - объем - прибыль» (CVP-анализ)

При планировании производственной деятельности часто используется анализ, основанный на исследовании соотношения «затраты - объем - прибыль». Анализ «затраты - объем - прибыль» - это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли, это инструмент управленческого планирования и контроля. Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать его для краткосрочного планирования и оценки альтернативных решений. Например, если определен объем производства исходя из портфеля заказов, то, используя этот анализ, можно рассчитать величину затрат и цену продажи, чтобы компания могла получить определенную величину прибыли.

Взаимосвязь «затраты - объем - прибыль» может быть выражена графически или с помощью формул.

На рис. 2 представлена основная модель «затраты - объем - прибыль». График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли или убытков. Эта модель базируется на ряде фиксированных взаимосвязей. Если цена единицы продукции, затраты, эффективность или другие условия изменяются, то модель должна быть пересмотрена.

| Суммарные доходы и затраты | ||||

| Суммарные расходы | ||||

| Суммарные доходы | ||||

| Объем продаж в единицах |

Рис. 2. Взаимосвязь «затраты - прибыль - объем производства»

Анализ взаимосвязи «затраты - объем - прибыль» позволяет определить объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных. Как показано на рис. 2, критическая точка , это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка - это объем производства, продажи, с которой компания начинает зарабатывать прибыль. Критическую точку также называют точкой безубыточности, точкой равновесия, точкой нулевой прибыли, порогом рентабельности, точкой равновесия.Цель анализа критической точки состоит в нахождении уровня деятельности (объема производства), когда выручка от продажи становится равной сумме всех переменных и постоянных затрат, при этом прибыль компании равна нулю. Для вычисления точки безубыточности применяются методы:

Математический метод (метод уравнения);

Метод маржинального прибыли (дохода);

Графический метод.

Математический метод основан на формуле расчета прибыли предприятия. При этом взаимосвязь «затраты - объем - прибыль» может быть выражена следующей формулой:

При этом прибыль равна нулю:

Другой способ определения критической точки использует концепцию маржинальной прибыли . Маржинальная прибыль - это превышение выручки от продажи над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль - это разница между выручкой от продажи и переменными затратами:

В экономической литературе этот показатель часто называют суммой покрытия .

Маржинальная прибыль — для чего она нужна и о чем говорят ее показатели?

Т.е. с другой стороны маржинальная прибыль должна покрыть постоянные расходы предприятия и обеспечить ему прибыль от продажи продукции, работ, услуг.

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли (прибыль от продаж):

В итоге уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее:

| Критическая объемв единицах продажи | = | Постоянные затраты | Постоянные затраты |

| (Цена 1 ед. – ПерЗ на 1 ед.) | Марж. Приб. на 1 ед. |

Далее определим критическую точку с помощью графического метода , используя три варианта. На рис. 3 представлен график критической точки для математического метода . Данный график состоит из двух прямых - прямой, описывающей поведение совокупных затрат (У2 = А + bХ) , и прямой, отражающей поведение выручки от продажи продукции (работ, услуг, товаров) (У1 = Цена 1 ед. × Объем пр-ва) , в зависимости от изменения объемов продажи.

Кроме того, на схеме откладывается линия постоянных расходов (У3 = А) , которая проходит параллельно оси абсцисс в точке с координатами постоянных затрат. В данном случае переменные затраты будут равны расстоянию между линиями совокупных затрат и постоянных затрат.

Рис. 3. Взаимосвязь «затраты - объем - прибыль» при математическом методе

На оси абсцисс откладывается объем продажи в натуральных единицах измерения, на оси ординат - затраты и доходы в денежном выражении. Критическая точка на графике лежит на пересечении линии суммарных затрат и линии суммарных доходов (выручки) от продажи, в этой точке выручка равна затратам, т.е. точка пересечения будет свидетельствовать о состоянии равновесия.

Интервал до критической точки представляет область убытков, а область прибыли показывается на рисунке, начиная с критической точки. Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Величина прибыли, получаемая предприятием, определяется разницей между выручкой от продажи продукции и суммарными затратами.

На рис. 4 представлен график для метода маржинальной прибыли .

Для графического определения величины маржинальной прибыли в дополнение к линиям выручки и совокупных затрат проводится линия (У4 = bХ) , характеризующая поведение переменных затрат при изменении деловой активности предприятия. Эта линия будет проходить через начало координат, параллельно линии совокупных затрат (У2 = bХ + А) .

При данном методе, критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам.

Вариант построения графика при этом методе считается более предпочтительным, так как позволяет сразу же выделить маржинальную прибыль в любой точке, как расстояние между линией выручки от продаж и линией совокупных переменных затрат.

В любом случае, в каждом из рассмотренных графиков финансовый результат (прибыли и убытки) при различных уровнях продажи определяются только расчетным путем, как расстояние между линиями выручки и валовых затрат.

Рис. 4. Взаимосвязь «затраты - объем - прибыль» при маржинальной прибыли

Графики определения точки безубыточности путем построения суммарных затрат могут быть преобразованы в графики «Прибыль - Объем». Третий вариант графического метода считается наиболее наглядным (рис. 5).

Рис. 5. Взаимосвязь «Прибыль - Объем»

На этом графике ось абсцисс представляет различные уровни объема продаж, а прибыль и убытки отмечаются на оси ординат. Прибыль (или убытки) наносятся на график для каждого из уровней продажи. Эти точки соединяются линией прибыли. Точка нулевой прибыли располагается там, где линия прибыли пересекает ось абсцисс. Если объем продажи равен нулю, то максимальные убытки будут соответствовать размеру постоянных затрат. При росте объемов продаж маржинальная прибыль сокращает убытки. Каждая единица проданной продукции будет приносить маржинальную прибыль в расчете на единицу продукции или ставку покрытия , которая определяется как разница между ценой продажи единицы продукции и удельными переменными затратами. Точка безубыточности достигается в том случае, когда совокупная маржинальная прибыль будет равен сумме постоянных затрат. Продажа каждой последующей единицы продукции будет приносить предприятию прибыль.

График «Прибыль - Объем» дает возможность прогнозировать емкость рынка и объем безубыточности при разных уровнях цен, если заданы крайние значения цен и спроса. С помощью этого графика можно также построить последовательный график для оценки объема маржинальной прибыли от деятельности разных подразделений или товарных групп.

С увеличением критического объема снижается прибыль предприятия. Основными факторами, влияющими на величину критического объема производства, являются:

Увеличение постоянных затрат, приводящее к увеличению критического объема производства, соответственно с уменьшением постоянных затрат уменьшается критический объем производства;

Увеличение переменных затрат на единицу продукции при неизменной цене, приводящее к увеличению критического объема производства, соответственно с уменьшением переменных затрат на единицу продукции уменьшается критический объем производства;

Увеличение цены продажи при неизменных переменных затратах на единицу продукции, приводящее к уменьшению критического объема производства.

Очевидно, что критический объем производства уменьшается в том случае, если темп роста постоянных затрат меньше, чем темп роста маржинального дохода на единицу продукции.

По какой формуле рассчитывается маржинальная прибыль

Маржинальная прибыль

Определение

Маржинальная прибыль (англ. Contribution Margin ) является одной из концепций управленческого учета и используется в анализе «затраты-объем продукции-прибыль» для определения прибыльности определенного вида продукции или услуги. Этот показатель может быть рассчитан на единицу продукции, на всю продукцию, в виде коэффициента и в процентах.

Эта концепция полезна при принятии различных управленческих решений.

- Для ответа на вопрос, следует ли продавать дополнительную партию продукции по более низкой цене.

- Для оценки рентабельности при разных уровнях деловой активности.

- Для выбора видов продукции с наибольшей рентабельностью. Например, если бизнес имеет потенциальную возможность производить несколько видов продукции, но имеет недостаточные ресурсы для производства всех видов, предпочтение следует отдать видам продукции с наиболее высоким показателем маржинальной прибыли.

Формула

Маржинальная прибыль на единицу продукции

Значение данного показателя на единицу продукции рассчитывается по следующей формуле.

где P per Unit – цена единицы продукции, VC per Unit – переменные затраты на единицу продукции.

Совокупная маржинальная прибыль

Представляет собой разницу между выручкой и совокупными переменными затратами.

где S – выручка от реализации продукции, TCV – совокупные переменные затраты.

Коэффициент маржинальной прибыли

Значение коэффициента может быть рассчитано двумя способами.

![]()

Формулы, приведенные выше, могут быть трансформированы следующим образом.

![]()

Значение коэффициента может быть также представлено в процентах. Например, коэффициент 0,2 соответствует 20%.

График

Взаимосвязь между величиной совокупной маржинальной прибыли и объемом реализации продукции представлена на графике ниже.

Поскольку выручка от реализации продукции и величина совокупных переменных затрат находятся изменяются прямо пропорционально уровню деловой активности, величина совокупной маржинальной прибыли возрастает пропорционально росту объема продаж.

Маржинальная прибыль на единицу продукции, напротив, остается неизменной при любом уровне деловой активности при условии, что цена единицы продукции и переменные затраты на единицу продукции остаются неизменными. Поведение этого показателя продемонстрировано на графике ниже.

Следует отметить, что величина маржинальной прибыли в некоторых обстоятельствах может принимать отрицательные значения. Это означает, что выручка от реализации продукции не покрывает даже понесенных переменных затрат. Если действие этих обстоятельств не прекратится, менеджменту компании необходимо рассмотреть решение об остановке производства и реализации этих видов продукции.

Пример расчета

ООО «Ритейл Фэшн ЛТД» розничный магазин одежды, который продает четыре вида товара. Данные относительно цены реализации, переменных затрат и объеме реализации в отчетном квартале представлены в таблице.

Проведем анализ маржинальной прибыли на основании представленных выше формул.

CM per Unit Джинсы = 85 — 50 = 35 у.е.

CM per Unit Брюки = 50 — 25 = 25 у.е.

CM per Unit Регланы = 45 — 30 = 15 у.е.

CM per Unit Свитера = 90 — 60 = 30 у.е.

S Джинсы = 85 × 2 500 = 212 500 у.е.

S Брюки = 50 × 1 700 = 85 000 у.е.

S Регланы = 45 × 3 250 = 146 250 у.е.

S Свитера = 90 × 1 300 = 117 000 у.е.

TVC Джинсы = 50 × 2 500 = 125 000 у.е.

TVC Брюки = 25 × 1 700 = 42 500 у.е.

TVC Регланы = 30 × 3 250 = 97 500 у.е.

TVC Свитера = 60 × 1 300 = 78 000 у.е.

TCM Джинсы = 212 500 – 125 000 = 87 500 у.е.

TCM Брюки = 85 000 – 42 500 = 42 500 у.е.

TCM Регланы = 146 250 – 97 500 = 48 750 у.е.

TCM Свитера = 117 000 – 78 000 = 39 000 у.е.

CM Ratio Джинсы = 87 500 ÷ 212 500 = 0,412 или 41,2%

CM Ratio Брюки = 42 500 ÷ 85 000 = 0,500 или 50,0%

CM Ratio Регланы = 48 750 ÷ 146 250 = 0,333 или 33,3%

CM Ratio Свитера = 39 000 ÷ 117 000 = 0,333 или 33,3%

Результаты проведенного анализа маржинальной прибыли агрегированы в таблицу.

Как можно видеть из таблицы наиболее маржинальным товаром для ООО «Ритейл Фэшн ЛТД» являются брюки, поскольку они приносят максимальную прибыль на 1 у.е. вложений.

Норма маржинальной прибыли

Критический объем часто находят, используя понятие нормы маржинальной прибыли, т.е. долю маржинальной прибыли в выручке, обычно измеряют в процентах

В критической точке П = 0, Мк = З1

Пороговая выручка равна отношению постоянных затрат к норме маржинальной прибыли.

kм называют также коэффициентом маржинальности или маржинальностью продукта, коэффициентом выручки. В примере норма маржинальной прибыли:

или 44,44%.

или 44,44%.

Графический метод.

В осях координат "V" (объем производства (продаж) и "В", "З", "П" (выручка, затраты, прибыль) по известным уравнениям выручки (В = В’ × V) и затрат (З = З1 + З’2V) проводят линии выручки и совокупных затрат.

Рис. 35. График зависимости выручки, затрат и прибыли от объема продаж (производства)

Критическая точка лежит на пересечении линии суммарных затрат и линии суммарных доходов (выручки) от реализации, в этой точке выручка равна затратам, Вк = Зк, прибыль равна нулю. Если объем продаж больше критического, фирмы имеет прибыль, а если меньше – убыток: если V >Vк прибыль; если V < Vк убыток.

График безубыточности нагляднее, если при его построении выделить область маржинальной прибыли.

Рис. 36. Область маржинальной прибыли

Как видно из графика, в критической точке Мк = З1; т.к. Мк = М’ Vк, то М’Vк = З1

С помощью анализа безубыточности производства можно подготовить информацию для принятия многих решений, например:

1) при каком уровне производства фирма будет работать безубыточно?

2) какой объем производства необходим для получения целевой прибыли?

3) как повлияет на прибыль изменение переменных издержек на столько-то процентов? Постоянных издержек на такую-то величину?

4) какую цену реализации следует установить для получения целевой прибыли?

5) какой дополнительный объем продаж необходим в связи с увеличением постоянных расходов при расширении фирмы (или увеличением статей расходов, например, рекламных)?

Рассмотрим на примере подготовку информации для оперативных управленческих решений.

Пример. ООО "Лад" имеет текущие показатели деятельности (в расчете на 1 месяц).

Нужно подготовить информацию для следующих вопросов менеджеров:

1) Каков объем производства в точке безубыточности?

2) Сколько изделий нужно продать для получения прибыли 45000 руб.?

3) Если сократить переменные издержки на 10%, а постоянные на 10000 руб. без изменения объемов продаж, то какую прибыль можно получить?

4) Какую цену реализации следует установить при существующих условиях, чтобы получить от реализации 46000 руб. прибыли?

5) Какой дополнительный объем продаж необходим для покрытия постоянных добавочных издержек в размере 7500 руб. (в связи с предложением увеличить рекламные расходы)? Останется ли новый объем в области релевантности?

Внесем исходные данные задачи в форму расчета прибыли по методу маржинального дохода:

Решение:

0) Расчет текущих показателей:

В = В’ × V = 20 × 8000 = 160000 руб.

З2 = З’2 × V = 5 × 8000 = 40000 руб.

М = В – З2 = 160000 – 40000 = 120000 руб.

П = М – З1 = 120000 – 90000 = 30000 руб.

Структура выручки

Выручка за 1 шт. – 20 руб.

Маржа (20 – 5) — 15 руб.

Норма маржинальной прибыли

Процент переменных расходов 100% — 75% = 25%, или

1) Информация к вопросу №1

ВК = В’ × VК = 20 × 6000 штук = 120000 руб.

Для безубыточной работы следует продавать не менее 6000 штук изделий на общую сумму 120000 руб.

2) Информация к вопросу №2

М = З1 + П; М = М’V M’V = З1 + П

В = В’ × V = 20 × 9000 = 180000 руб.

Для получения прибыли 45000 руб. фирме необходимо продавать 9000 штук изделий на сумму 180 000 руб.

3) Информация к вопросу №3

Чем меньше издержки, тем больше прибыль.

П№3 = П0 + П; П = -З;

З = З1 + З2 = + = -14000

П№3 = 30000 + 14000 = 44000 руб.

При снижении переменных расходов на 10% прибыль увеличится на 4000 руб.; при снижении постоянных расходов на 10000 руб. прибыль увеличится на 10000 руб., всего прибыль увеличится на 14000 руб. и составит 44000 руб.

4) Информация к вопросу №4

В = З1 + З2 + П;

Для получения прибыли 46000 руб. необходимо цену реализации увеличить до 22 руб.

5) Так как прибыль не изменяется, то для покрытия прироста постоянных расходов на 7500 руб. необходима дополнительная маржинальная прибыль 7500 руб. Характеристики единицы продукции не изменяются, поэтому можем воспользоваться показателем нормы маржинальной прибыли

или

или

Объем продаж должен составить 8000 + 500 = 8500 штук, что находится в области приемлемого диапазона. Для покрытия дополнительных 7500 руб. затрат на рекламу необходимо увеличить объем продаж на 500 изделий.

Для контроля расчетов и наглядности сведем решение задачи в форму расчета прибыли по методу маржинального дохода.

| № п/п | Показа-тели | Текущие | Решение задачи по вопросам | ||||

| на 1 шт. | % | на объем | №1 | №2 | №3 | №4 | №5 |

| 1. | V, шт. | — | |||||

| 2. | В, руб. | ||||||

| 3. | З2, руб. | ||||||

| 4. | М, руб. | ||||||

| 5. | З1, руб. | — | — | ||||

| 6. | П, руб. | — | — | — |

Приведенные примеры расчетов описываются бухгалтерской моделью безубыточности и, следовательно, находятся в приемлемом диапазоне производства.

Популярное

- Выставочный центр "сибирь", красноярск (мвдц "сибирь"): адрес, выставки

- Сколько часов можно работать по совместительству?

- Каково значение почвы для жизни на Земле?

- Экономическая оценка эффективности проекта Важный показатель эффективности бизнес плана

- Лицензирование деятельности: когда оно нужно и как проводится процедура

- Где жил кузнец. Кузнец. Где можно получить профессию кузнеца

- Космос: профессии будущего Профессии связанные с космосом для девушек список

- Кто такой орнитолог и что изучает?

- Машинист кто это такой и чем занимается

- Открытое письмо святейшему патриарху кириллу Патриарх кирилл письмо