Sortimendi ABC analüüs. Optimeerimine: ABC analüüs

Vanasõnad ei ilmu iseenesest... Vahel satud sellisesse analüütikadžunglisse, et käsi sirutab paratamatult viinakapi poole (ahjaa, me teame, et igas kontoris on üks).

Aga räägime natuke muust.

Jaekaubanduses, logistikas, lao- ja laohalduses on selline asi nagu ABC analüüs. Sellest on juba kirjutatud palju teoreetilisi publikatsioone. Ja kõik tundub olevat suhteliselt lihtne ja selge, aga kas see on tõesti nii?

Kui jaeketi kategooriajuht või turundaja jõuab ABC analüüsi tegemise lähedale, tekib tal paratamatult terve hunnik küsimusi, kõhklusi ja kahtlusi. Just nendega töötame selles artiklis!

Teeme läbi toidupoekettide ABC analüüsi toimingute algoritmi, erandid reeglitest, millega tuleb arvestada, ning näitame Alkohoolsete jookide tootegrupi analüüsi läbiviimise näidet (jah, täpselt need pooleliitrised) .

Kui keegi kuuleb ABC analüüsist esimest korda, siis siin see on.

kuidas seda tehakse.

ABC analüüs- See on kõige levinum sortimendi uurimise meetod. See põhineb Pareto seadusel, mida kohaldatakse paljudes eluvaldkondades. Selle olemus jaemüügi jaoks on see, et 20% toodetest tagab 80% efektiivsuse ja ülejäänud 80% toodetest ainult 20%.

ABC-analüüs on meetod, mille abil saate määrata iga toote panuse kaupluse käibesse ja kasumisse ning jaotada tooted kategooriatesse tõhusaks sortimendi haldamiseks.

Selleks vajate:

- Sorteeri kõik tooted valitud kriteeriumi järgi (näiteks käive).

- Arvutage välja, mitu protsenti moodustab iga toote käive tootegrupi kogukäibest.

- Arvutage kumulatiivne (või akumulatiivne) intress, lisades protsendi eelneva intressi summale.

Valime näiteks kategooriad

A-kategooria - prioriteetsed kaubad, mis toovad sisse kuni 80% kogukäibest;

B-kategooria - tavalised kaubad, 80% kuni 95% kogukäibest;

C-kategooria - autsaiderkaubad, 95% kuni 100% kogukäibest (kõik, mis jääb).

Määratleme kategooriate piirid, mis peaksid üksteisest oluliselt erinema.

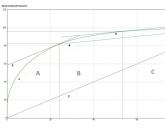

- Koostame kumulatiivse kõvera.

- Ühendame kõvera äärmised punktid sirgjoonega.

- Leidke saadud sirgega paralleelse sirge puutepunkt. See punkt määrab kindlaks A-kategooria piirid, mille kvalitatiivse kriteeriumi akumulatsiooni iseloom on homogeenne.

- Samamoodi ühendame A-kategooria piiripunkti ja kõvera äärmise punkti sirgjoonega.

- Leiame saadud sirgega paralleelse sirge puutepunkti ja määrame B-kategooria piirid.

ABC analüüsi tegemisel tuleb esimese asjana kindlaks teha

Kuidas, miks ja milleks me seda kasutame?

Oluline on vastata järgmistele küsimustele:- Mis on analüüsi eesmärk?

- Millised saavad olema analüüsi objektid?

- Milliste kriteeriumide järgi?

- Kui suur protsent on ABC analüüsi jaoks optimaalne?

- Millise aja jooksul tuleks analüüs läbi viia? ja mis sagedusega?

- Kuidas jagada tooteid A, B, C kategooriatesse?

- Milline saab olema tõlgendus ja tegevused analüüsi tulemuste põhjal?

Analüüsi eesmärk oleneb olemasolevast probleemist või miks me seda üldse teeme? Igasugune analüüs aitab saavutada mingit eesmärki, ABC analüüs pole sugugi erand. Selge nägemus eesmärgist on juba pool turundustegevuse õnnestumisest.

Eesmärk ennustab, mida me ABC-analüüsi abil saavutada saame, seega võib see erineda isegi olenevalt sellest, kes analüüsi läbi viib. Kategooriajuhid analüüsivad kõige sagedamini toodete müüki, kaupluste juhid käivet ja turundajad kaupade kaasamist klientide laekumisse.

Kõige populaarsemad eesmärgid on:

- tuvastada tooterühmad, mis toovad suurimat kasumit;

- optimeerida sortimenti;

- tõsta esile juhtivaid ja kõrvalisi tooteid;

- hallata laoseisu ja varusid;

- võrrelda näitajaid eelmise perioodiga, analüüsida muutusi.

Siin on vaja analüüsile läheneda üsna ettevaatlikult. Näiteks sortimendi optimeerimiseks ei anna kaupluse või keti kogu sortimendi analüüs praktiliselt midagi. Me ei saa ju poodi jätta ainult leiba, piima ja alkoholi, kuigi need rühmad saavad olema kõige populaarsemad. Kuid eraldi tootegrupi kontekstis saate hõlpsalt jälgida grupi C tooteid (käibe ja müügiarvu poolest autsaiderid), mis vajavad utiliseerimist.

Kriteeriumid. Jällegi tihedalt seotud analüüsi objekti ja eesmärgiga.

Kõige tavalisem:

- käive;

- tulud;

- kasumlikkus;

- müükide arv;

- kviitungite arv, kviitungite sisestamine - kaupade ostmise sagedus.

Protsent. Kahjuks ei vasta Pareto põhimõttega pakutud keskmised väärtused alati tegelikkusele. Tegelikkuses juhindub kategooriajuht või kaupluse juhataja protsendi määramisel ennekõike oma kogemusest, eesmärkidest ja analüüsikriteeriumidest ning tootegrupi, kaupluse või jaeketi sortimendi eripärast.

80-15-5,

70-20-10,

50-30-20,

ja isegi 40-40-20, need on kõik A-, B- ja C-kategooria protsentuaalsete suhete võimalikud variandid.

Lai levik viitab erinevatele olukordadele ja võimatusele keskenduda kategooriapiiride universaalsele suhtele. Nii saab suure jaeketi kategooriajuht endale lubada märkimisväärse hulga C-kategooria toodete sortimendist eemaldamist, tühjaks poeriiulid igal juhul ei jää. Teine asi on väikese 2-3 kauplusega jaeketi juht, kus 100-200 toote väljalaskmine mõjutab esitletava tootevaliku laiust halvasti.

Ajaperiood. Tihti on ABC analüüsi tegemine turundajate, kategooriaspetsialistide või kaupluse juhatajate tööaja kasutamise mõttes liiga kulukas ning sellise analüüsi tulemused ei jää tootemüügi tsüklilisuse tõttu pehmelt öeldes silma. nädalapäeva või hooaja järgi.

Näiteks võib kord poole aasta jooksul läbi viia kogu tootevaliku analüüsi, et analüüsida, millised tooted ja tooterühmad on kõige olulisemad ning mis on muutunud võrreldes eelmise perioodiga.

Kaupade analüüs igas tootegrupis toimub tavaliselt kord 2 kuu jooksul, võimalikud valikud kord 3 kuu jooksul. Kõik oleneb sortimendi suurusest ja võrguanalüütikute võimalustest.

Jagamine A, B, C kategooriatesse.

Kaupluse tootevalikut analüüsides saab turundaja kasutada ühte kriteeriumi - näiteks toote või tooterühma kasumlikkust, kuid saadud andmed ei ole alati piisavalt kasulikud.

Seetõttu kasutatakse ristanalüüsi mitme kriteeriumi järgi korraga. Jah, see lähenemine ei ole lihtne, kuid suurema hulga kriteeriumide kasutamine võimaldab olemasolevat olukorda paremini näha. Selle protsessi käigus on võimalik mitu võimalust:

1. Järjestikused kategooriatesse jagamine.

Tasub kasutada, kui tootegruppide valik on liiga suur. Esmalt analüüsitakse sortimenti esimese kriteeriumi (näiteks käive) järgi, seejärel analüüsitakse iga saadud kategooriat uuesti vastavalt teisele kriteeriumile (müükide arv) jne. Selle tulemusena saame alamkategooriad suhteliselt väikese loendiga toodetest, millega on mugav töötada.

2. Paralleelselt kategooriatesse jagamine.

Teostame ABC analüüsi üheaegselt (paralleelselt) mitme kriteeriumi järgi, luues kategooriaid nagu AA, BC jne...

Kasutades kahte kriteeriumi, näiteks sissetulek ja müükide arv, saame juba 9 kategooriat:

See lähenemine on keerulisem, annab suurema hulga tootekategooriaid, kuid võimaldab hankida iga kategooria kohta ulatuslikku teavet.

Näiteks kasutades 3 paralleelanalüüsi kriteeriumi, on AAA-d saanud tooted jaemüüja jaoks kõige olulisemad tooted. Need teenivad märkimisväärset tulu, sageli ostetakse ja teenivad tulu. See tähendab, et need peavad olema pidevalt kättesaadavad, katkematute varudega ja heade varudega.

ABA, BAA, AAB kategooria tooted on samuti üsna olulised ja nendega tuleks aktiivselt töötada. Näiteks kuulub toode tulude ja kasumlikkuse poolest kategooriasse A ning müügi osas B kategooriasse. Tasub leida selle jaoks riiulilt parim koht või viia läbi reklaamtegevusi ja pood saab märkimisväärset kasumit. Teine võimalus on tootegrupp, mille müügi ja kasumlikkuse osas on A-kategooria ning tulude osas B-kategooria. Sellesse kategooriasse kuuluvate kaupade puhul on võimalik hinnapoliitika ülevaatamine, mistõttu kaupade mõningane hinnatõus toob kaasa kaupluse tulude kasvu.

3.Kasutamine sünteetiline lähenemine kategooriate määratlemiseks.

Iga kriteeriumi jaoks määratakse kaalukoefitsient (WC), mis sõltub selle olulisusest analüüsi eesmärgil.

Näiteks analüüsi jaoks on Käive olulisem kui toote müükide arv ja müükide arv on olulisem kui laekumiste kanded.

Iga toote jaoks arvutatakse sünteetiline indikaator.

Järgmiseks on vaja saadud tulemused järjestada.

Selline lähenemine võimaldab iseloomustada iga klassifikaatoris sisalduvat tooteartiklit ühe numbriga ja läbi viia ABC analüüsi nii, nagu kasutataks ainult ühte kriteeriumi.

Tõlgendamine. ABC analüüsi tulemusi tuleks hoolikalt uurida, kiirustades otsuseid ei tohiks teha.

Klassikalise ABC analüüsi idee jääb igal juhul muutumatuks - kaupade jaotamine kategooriatesse edasiseks tööks. Analüüs võimaldab tuvastada tooteid, mis nõuavad turundajatelt, kategooriajuhtidelt ja juhtidelt maksimaalset tähelepanu oma kvalitatiivse mõju tõttu jaeketi tegevusele, piirates samas juhtimise ulatust vajaliku miinimumini.

A-kategooria arv on alati minimaalne, C-kategooria on maksimaalne. Samas on A-kategooria hoolduse ja sellega töötamise osas prioriteet. B-kategoorial on standardne teenindustase, C-kategooria - kui kaupa ei eemaldata valikust, on neil madalaim teenindus ja tähelepanu.

Asjad, mida meeles pidada, või erandid reeglitest

Põhisortimendi tooted ja sealt välja kukkunud tooted. Põhisortimentis müüakse tooteid vähemalt 2 korda nädalas analüüsiks valitud perioodil. Põhisortimendist langevad välja tooted, mida müüakse mingil põhjusel vähem kui kaks korda nädalas. Need võivad olla kõrgekvaliteedilised, uued, hooajalised või laost otsas. ABC-analüüsi on mõttekas teha põhisortimendi kohta. Ja tuleb pöörata tähelepanu põhisortimendist välja langenud toodetele ja tuvastada müügilanguse põhjus.Reklaamkaubad. Kui ABC analüüsiks võetud perioodil toimusid teie jaeketis või eraldi kaupluses kampaaniad, siis kampaaniakaupade müügitulemused võivad analüüsi usaldusväärsust oluliselt mõjutada. Siinkohal on turundajal oluline otsustada, kas jätta kampaaniaga hõlmatud tooted analüüsiks olevast andmekogumist välja või teha nende osas olenevalt kampaania tingimustest teatud muudatus.

Luksuskaubad. Tooted, mis ei kuulu poe või keti põhisortimenti (müüakse vähem kui 2 korda nädalas või isegi palju harvemini), kuid müües võivad tuua märkimisväärset tulu. Neid saab lisada ABC analüüsi andmemassiivi, kus nad suure tõenäosusega langevad kategooriasse C. Kuid sellised tooted on poe sortimendi jaoks olulised, mis tähendab, et neid ei saa kuvada. Samas on madala müügisageduse tõttu sobimatu kaupluse laos ruumi eraldada luksuskaupadele, müügil on lihtsam korraldada nende oste.

Uued tooted. Igaüks mõistab, et olenemata sellest, kui reklaamitakse uut toodet, on selle müük alguses oluliselt väiksem kui tõestatud kaubamärkidel. Kuid samas on uued tooted igas poes lausa hädavajalikud. Siin on võimalikud lahendused.

Uusi tooteid analüüsi ei kaasata ja neid ei saa esimese paari müügikuu jooksul sortimendist eemaldada.

Kui uute toodete andmekogust väljajätmine on tehniliselt liiga keeruline, omistatakse neile märgistus “Uus” ning ABC analüüsi tulemuste tõlgendamisel selliseid tooteid ei vähendata.

Teine võimalus on lisada uued tooted automaatselt A-kategooriasse. Miks ta halb on? Asjaolu, et teatud arv A-kategooria uusi tooteid nihutab teised tooted pingereas madalamale.

Puuduvad tooted. Erinevatel põhjustel ei pruugi mõni toode olla poelettidel või laos. See tähendab, et seda sai põhimõtteliselt müüa ja nõudlus oli, kuid toote müügi analüüsimiseks andmed puuduvad. Seetõttu on ABC analüüsi tõlgendamisel kasulik teada kauba viimase poodi jõudmise kuupäeva.

Toome näite ABC analüüsi läbiviimisest.

17 kauplusest koosnevas kaupluseketis esines teatud probleeme tootegrupiga „Alkohoolsed joogid“. Selle grupi tooted müüsid hästi ja teenisid tulu, kuid võtsid kauplustes märkimisväärse riiulipinna. Samuti oli vaja välja selgitada kaubamärgid ja üksikud tooted sügiskampaaniate planeerimiseks. Tegime ABC analüüsi, kasutades BI teenust Datawiz.io.Niisiis, analüüsi eesmärk- kaupade valik kampaaniateks, kaubagruppide valiku vähendamine.

Analüüsi objekt- alkoholigrupi põhisortiment kogu turustusvõrgu ulatuses.

Ajaperiood- 2 kuud.

Analüüs viiakse läbi paralleelse lähenemisviisi 2 abil kriteeriumid: Käive ja müükide arv. Nende kriteeriumide valik sõltub otseselt analüüsi eesmärgist. Jaeketi juhtidel oli vaja vähendada riiulitel ruumi võtvate toodete arvu, mis ei mõjutanud oluliselt kaubagrupi käivet tervikuna.

Põhisortimendi analüüs võimaldab saada täpsemaid andmeid ilma hooajalisi või mittesaadavaid tooteid arvesse võtmata.

Protsent.

Selle variandi puhul oleks optimaalne suhe vastavalt tootegrupi eripärale vastavalt valitud kriteeriumidele 75-95-100.

Alloleval ekraanipildil näeme igas A-, B- ja C-kategoorias sisalduvate tooteartiklite arvu ning kategooria protsentuaalset kogunäitaja arvu.

Kategooriate vaheliste suhete suurema selguse huvides vaadelge neid diagrammil.

Tõlgendamine. Analüüsime saadud tulemusi.

Analüüs on võimalik nii tabeliandmete kui ka visualiseerimiste abil.

Esimene eesmärk on kampaaniate jaoks toodete valimine.

AA kategooria Käibe ja müükide arvu järgi langeb 162 tootepositsiooni, nagu on näha alloleval ekraanipildil.

Saame visualiseerida iga kategooria andmeid.

Näiteks kasutasime nüüd visualiseerimise koostamiseks järgmisi näitajaid:

horisontaaltelg - valitud perioodi müükide arv;

vertikaaltelg - valitud perioodi käive;

ringi läbimõõt - % valitud kategooria käibest. Sõltuvalt ABC analüüsi eesmärkidest on võimalikud ka muud graafiku koostamise võimalused.

Nagu näeme, on GreenDay Organic Life selles jaeketis AA kategoorias müügiliider märkimisväärse marginaaliga.

Enimmüüdud kaubamärgid on GreenDay ja MEDOFF. Töö selliste kaupade tarnijatega peaks olema väga hästi välja kujunenud, just nemad varustavad meid juhtivate kaupadega. Neile on võimalik luua spetsiaalseid paremaid tingimusi, lisapinda riiulitel, korraldada promotegevusi jne.

Kuid me peame AA-kategooria kaupade reklaamide läbiviimist kohatuks, need kaubad lähevad hästi ka ilma reklaamita.

Sel juhul on parem planeerida AB kategooria promotsiooni, mis mõjutab oluliselt kaupluste käivet ja grupi toodete müügiarv suureneb reklaamitegevuse tulemusena.

Kategooria AB toodete valimise tulemused on näha alloleval joonisel.

Nagu näete, on kõige edukamad kampaaniad Gruusia konjakitele ja veinidele, samuti Klinkov kaubamärgiga konjakitele.

Meie analüüsi teine eesmärk oli sortimendi optimeerimine ja müümata kaubast vabanemine

. Tegeleme kategooria SS.

Siin lihtsustab visualiseerimine analüüsi veelgi. Nagu mäletame, võivad sellesse rühma kuuluda ka luksuskaubad. Näiteks alloleval pildil on Šoti viski hinnaga üle 800 UAH. pudeli kohta müüdi vaid 2 korda 2 kuu jooksul, kuid tõi märkimisväärset kasumit.

Kuid 2 telge pidi nulli kippuvad ja väikese ringi läbimõõduga tooted, mis üldkäivet kuidagi ei mõjuta, tuleks sortimendist eemaldada – neid ei müüda ja need võtavad ruumi vaid riiulitel. Näiteks pildil olevat veini “Päike klaasis” müüdi 2 kuu jooksul vaid 2 korda hinnaga 32 UAH. pudeli kohta ja seega ei mõjuta see kuidagi käivet.

Seega võimaldas ABC analüüs jaotada Alkohoolsete jookide tooterühma kuuluvad tooted 9 erinevasse kategooriasse ning töötada välja soovitused jaeketile sortimendi optimeerimiseks:

- Kategooria AA - juhtivad tooted, kõrgeima prioriteediga kategooria, tooted peavad alati olema laos, vajalik on hoolikas laoseisude kontroll;

- Kategooria AB - tooted, mis toovad kampaaniate ajal maksimaalse efektiivsuse;

- kategooriad VA, BB, BC, SV - keskmised tooted, keskmine laohalduse tase ja riiulipaigutus;

- Kategooria CC - autsaidertooted; vajalik on kategooria üksikasjalik analüüs ja kõige madalama jõudlusega toodete eemaldamine sortimendist.

ABC analüüs on meetod, mis võimaldab määrata ettevõtte kõige olulisemad ressursid brutokäibe ja brutokasumi osas.

Turunduses on populaarseim sortimendi ABC analüüs. Seda tehakse nii üksiku kaubamärgi kui ka ettevõtte kui terviku jaoks. Meetod võimaldab tuvastada kahjumlikud või madala kasumiga kaubagrupid, õigeaegselt täiustada ja optimeerida sortimendi portfelli.

Meetodi kirjeldus

ABC analüüsi eesmärk on mis tahes ressursside lihtne, mugav ja visuaalne järjestamine nende panuse kasumisse või müügisse. Tänu sellele pingereale on võimalik tegevusi õigesti prioriseerida, fokusseerida piiratud ettevõtte ressursside (tööjõud, aeg, investeeringud jne) kasutamist, tuvastada ülemäärast ressursside kasutamist ja võtta õigeaegselt parandusmeetmeid.

- ABC analüüsi sagedus: vähemalt kord aastas, strateegiliselt, kord kvartalis.

Strateegiliselt õigete otsuste tegemiseks on soovitatav vaadata selle meetodi tulemusi mitme perioodi jooksul. Igakuist analüüsi saab teha, kuid see aeg on liiga lühike tehtud otsuste elluviimiseks ja liiga lühike olukorra dünaamika jälgimiseks

- ABC analüüsi eelised: mitmekülgsus, lihtsus ja selgus.

- ABC analüüsi piirangud: meetod on liiga matemaatiline, mõnikord ei pruugi see arvestada ettevõtte strateegilisi eesmärke.

Näiteks: arendatavad kategooriad on alati C-kategoorias, kuna lühiajaliselt on neil minimaalne panus ettevõtte müügimahtudesse/kasumitesse.

Kas tead teooriat ja vajad lihtsalt praktikat?

Suurrühmade piirid

ABC analüüsi meetod põhineb “Pareto reeglil”, mis on järgmine: 20% pingutusest annab 80% tulemusest.

Meetod põhineb põhimõttel liigitada analüüsitavad ressursid 3 rühma A, B ja C:

- A-rühm: annab 80% müügist/kasumist, tavaliselt 15-20% kõigist ressurssidest

- Grupp B: annab 15% müügist/kasumist, tavaliselt 35-20% kõigist ressurssidest

- C-grupp: annab 5% müügist/kasumist, tavaliselt 50-60% kõigist ressurssidest

80%-15%-5% grupipiirid võivad muutuda ja neid saab määrata iga ettevõte eraldi.

Millist näitajat ABC analüüsi aluseks võtta – kasum või brutokäive – on samuti analüüsi tegija enda otsustada. Igal üksikjuhul sõltub kõik analüüsi eesmärkidest.

Näiteks eesmärk on järgmine: ettevõttel on vaja lühikese ajaga kasumlikkust tõsta. Sel juhul on soovitav läbi viia analüüs iga positsiooni panuse põhjal kogukasumisse.

Eesmärk võib olla ka teine: suunata müügijõud enimmüüdud toodetele – sel juhul on mõttekam valida brutomüük.

ABC analüüsi tüübid

ABC analüüsi tehnikat kasutatakse selle mitmekülgsuse tõttu laialdaselt erinevates tööstusharudes ja tegevustes. Saab kasutada strateegilises ja taktikalises juhtimises, planeerimises ja eelarvestamises, logistikas ja ettevõtte varude juhtimises. ABC analüüsi tüübid:

- Eraldi kaubamärgi või kogu ettevõtte tootevaliku ABC analüüs

- Ettevõtte reservide ABC analüüs

- Tooraine ja kõigi ostetud materjalide ABC analüüs

- Klientide või tarbijagruppide ABC analüüs

- Tarnijate ABC analüüs

- Osakonna tulemuslikkuse ABC-analüüs ja tööjõuanalüüs

- ABC eelarve analüüs. investeeringuid või muid kulusid

Milliseid järeldusi saab ABC analüüsi põhjal teha?

Peale kõigi kaupade ABC-gruppidesse jagamist tehakse iga tootegrupi kohta otsused. Peamised järeldused, mida ABC analüüsi tulemusel teha saab:

1 A-rühm– kõige olulisemad ressursid, ettevõtte vedurid, toovad maksimaalset kasumit või müüki. Ettevõte kannab suuri kahjusid, kui selle ressursirühma efektiivsus järsult väheneb ja seetõttu tuleb A-rühma ressursse rangelt kontrollida, selgelt prognoosida, sageli jälgida, olla võimalikult konkurentsivõimeline ja mitte kaotada oma tugevusi.

Sellele ressursside rühmale tuleks eraldada maksimaalsed investeeringud ja parimad ressursid. A-rühma edusamme tuleks analüüsida ja võimalikult palju üle kanda teistesse kategooriatesse.

2 grupp B– ressursside rühm, mis tagab ettevõttele hea stabiilse müügi/kasumi. Need ressursid on ka ettevõtte jaoks olulised, kuid neid saab modereerida rahulikumas ja mõõdukamas tempos.

Need ressursid on tavaliselt lühiajaliselt suhteliselt stabiilsed. Investeeringud seda tüüpi ettevõtte ressurssidesse ei ole märkimisväärsed ja on vajalikud vaid olemasoleva taseme hoidmiseks.

3 grupp C– kõige vähem oluline grupp ettevõttes. Tavaliselt veavad C-grupi ressursid ettevõtte alla või ei too tulu.Selle grupi analüüsimisel tuleb olla väga ettevaatlik ja ennekõike mõista vähese panuse põhjust.

Koostatud kasutades allikat: P. Gopalakrishnan,M. Sundaresan Materials Management: Integrated Approach, 2004

Valmis lahendused

Meil on valmis mall, mille abil saate selle artikli teoreetilisi teadmisi hõlpsalt praktikas rakendada. Näidisnäite sortimendi ABC analüüsi läbiviimiseks saate alla laadida jaotisest.

SISSEJUHATUS

Logistika juhtimist iseloomustab reeglina suure hulga homogeensete juhtimisobjektide olemasolu, millel on erinev mõju ettevõtte tegevuse tulemustele. Näiteks tootmis- ja ringlusvaldkonna ettevõtete varude haldamisel tuleb vahel teha otsuseid kümnete tuhandete sortimendiartiklite kohta. Samas väärivad erinevad sortimendiartiklid erinevat tähelepanu, kuna nende panuse seisukohalt teatud kaubandus- või tootmistegevuse tulemusel ei ole need samaväärsed.

Sellega seoses seisavad peaaegu kõik ettevõtted regulaarselt silmitsi ladude laoseisu analüüsimise ülesandega. Üks tuntumaid meetodeid selle läbiviimiseks on ABC-analüüs.

ABC analüüs on lihtne ja samas võimas analüüsitööriist, mis võimaldab tuvastada prioriteetset tähelepanu nõudvaid objekte, mis on eriti oluline siis, kui juhtimisressursse napib.

Selle kokkuvõtte peamine eesmärk on uurida ABC analüüsi põhialuseid. Selle eesmärgi elluviimine eeldas järgmiste uurimisülesannete lahendamist:

1. ABC analüüsi olemuse ja järjestuse uurimine.

2. Peamiste nomenklatuurirühmade A, B ja C piiride määramise meetodite käsitlemine.

3. Kaubarühmade A, B ja C haldamise praktiliste aspektide uurimine.

Püstitatud eesmärgi saavutamiseks ja probleemide lahendamiseks analüüsiti selliste autorite nagu A. M. Gadžinski, V. S. Lukinski, V. I. Sergejevi töid, samuti materjale perioodikatest “Logistika ja juhtimine” ning “Logistika”.

ABC ANALÜÜS

ABC analüüsi olemus

tootenomenklatuuri rühma analüüs

ABC-analüüs on varude seisu moodustamise ja jälgimise meetod, mis seisneb müüdud laoartiklite nomenklatuuri N jagamises mingi formaalse algoritmi alusel kolmeks ebavõrdseks alamhulgaks A, B ja C.

ABC-analüüsi idee on tuvastada kogu sama tüüpi objektide hulgast määratud eesmärgi seisukohalt kõige olulisem. Selliseid objekte on reeglina vähe ja neile tuleb koondada põhitähelepanu ja -pingutus.

ABC analüüs põhineb Pareto printsiibil (80/20 reegel), mille järgi suhteliselt väikese arvu elementide kontroll võimaldab kontrollida olukorda tervikuna. Pareto reegli kohaselt on hallatavate objektide kogum jagatud kaheks ebavõrdseks osaks (80% ja 20%). Varude haldamisel rakendades saab 80/20 reeglit sõnastada mitmel viisil:

· 20% tooteartiklite usaldusväärne juhtimine võimaldab 80% kontrollida süsteemi tervikuna;

· 20% laovarude kaubaartiklitest vajab 80% ostmiseks eraldatud vahenditest;

· 20% ostetud kaupadest kannab 80% kogu ostuplaani kuludest jne.

ABC analüüs annab sügavama jaotuse kolmeks osaks. Selle meetodi olemus seisneb selles, et kogu materiaalsete ressursside hulk järjestatakse laos olevate esemete kogumaksumusest kahanevas järjekorras, seejärel klassifitseeritakse nende kaubaartiklite suhtelise tähtsuse järgi ja seejärel moodustatakse iga jaoks varude haldamise metoodika. valitud kategooria. Selleks, et ABC analüüs saaks võimalikuks, peab ettevõttes olema ühtne materiaaltehniliste ressursside klassifikaator, mis hõlmab nende laekumise, tarbimise ja laoseisu arvestust.

Klassikaline ABC-analüüs hõlmab nomenklatuuriüksuste kolmeastmelist järjestamist: klassidesse A, B ja C.

Gruppi A määratud kaubaartikleid ei ole palju, kuid need moodustavad valdava osa varudesse investeeritud vahenditest (kulude summa on 75-80% kogu varude koguväärtusest). See on eriline grupp iga tooteartikli tellimiskoguse määramise, hetke laoseisu, tarne- ja ladustamiskulude jälgimise seisukohalt.

B-rühma kuuluvad tooteartiklid, mis hõivavad laovarude moodustamisel keskmise positsiooni (kulude summa on 10-15% kogu laovarude kogumaksumusest). Võrreldes A-grupi kaupadega nõuavad need vähem tähelepanu, nende puhul jälgitakse jooksvalt laos olevaid laoseisu ja tellimuse õigeaegsust.

C-rühma kuuluvad tooteartiklid, mis moodustavad suurema osa varudest: need moodustavad väikese osa varudesse investeeritud rahalistest ressurssidest (kulude summa on 5-10% kogu varude koguväärtusest). Reeglina C-rühma kaupade kohta jooksvat arvestust ei peeta ning saadavust kontrollitakse perioodiliselt.

ABC analüüsil on lai valik rakendusi:

1. Subjektiivse teguri mõju vähendamine üksikute gruppide tarnete korraldamise otsuste tegemisel, mis on juhtkonna, omanike ja kontrollivate üksuste jaoks väga oluline.

2. Materiaalsete ja tehniliste ressursside vajaduse planeerimise, tarnijate valiku ja varude haldamise lähenemisviiside määratlemine.

3. Ettevõtte üksikute toodete olulisuse uurimine tulemuse (käive, kasum) seisukohalt. Seda tehakse selleks, et optimeerida müügiprogrammi struktuuri ja puhastada programm kahjumlikest toodetest.

ABC analüüs on kasulik ettevõtetele, kes töötavad heterogeensete toodetega. Seda meetodit saab kasutada ka kaubaartiklite klassifitseerimisel klientidega töötamise meetodite, jaotusmeetodite ja varude haldamise määramisel jaemüügipunktides ja hulgiladudes.

ABC analüüsi otsustavaks eeliseks on kasutusmugavus. See meetod võimaldab kiiresti teha järeldusi, mis aitavad vähendada juhi ülekoormust detailidega ja annavad parema ülevaate probleemsest piirkonnast. ABC analüüsi abil realiseeritakse Pareto printsiibile järjepideva orienteerumise võimalus, koondades tegevused probleemi olulisematele aspektidele. Selle tulemusena on võimalik suunata kulusid teistesse valdkondadesse.

Vaatamata ABC analüüsimeetodi arvukatele eelistele on selle analüüsi kasutamisel piiranguid:

· ABC analüüs ei võimalda hinnata müügi hooajalisi kõikumisi;

· ABC analüüs tooteartiklite kaupa ei tööta seal, kus sortimenti uuendatakse igakuiselt (moe- või kingibutiikides).

· ABC-analüüs võib anda ebaõigeid tulemusi, kui analüüsiks pole piisavalt andmeid;

· ABC analüüs on ebakorrektne, kui kaubad on fikseeritud pidevate muutustega tootevalikus - näiteks müüakse sama toodet erinevate koodide või nimetuste all;

· ABC analüüs ei ole vajalik, kui tootevalikus on liiga vähe kaupa – alla 10. Sellisel juhul on võimalik hinnata iga toote panust ilma matemaatilisi meetodeid kasutamata.

Seega on ABC-analüüsi kasutamine tõhus vahend, mille abil saab paljudest mõjuteguritest ja elementidest välja selgitada need, mis on ettevõtte eesmärkide saavutamiseks eriti olulised, prioriteetide seadmisel ja sortimendipoliitika optimeerimisel.

Juhtimise ja logistika üks võtmemeetodeid on ABC-analüüs. Seda saab kasutada ettevõtte ressursside, toodete, klientide jne klassifitseerimiseks. tähtsuse astme järgi. Lisaks on igale ülaltoodud ühikule vastavalt tähtsuse tasemele määratud üks kolmest kategooriast: A, B või C. Exceli programmi pagasis on tööriistad, mis hõlbustavad seda tüüpi analüüside tegemist. Mõelgem välja, kuidas neid kasutada ja mis on ABC-analüüs.

ABC-analüüs on Pareto põhimõtte täiustatud versioon, mis on kohandatud tänapäevastele tingimustele. Vastavalt selle läbiviimise metoodikale jagatakse kõik analüüsi elemendid tähtsuse astme järgi kolme kategooriasse:

- Kategooria A– elemendid, millel koos on rohkem kui 80% erikaal;

- Kategooria B– elemendid, mille kogusumma ulatub 5% enne 15% erikaal;

- Kategooria C– ülejäänud elemendid, mille kogusumma on 5% ja väiksem erikaal.

Mõned ettevõtted kasutavad täiustatud tehnikaid ja jagavad elemendid mitte 3, vaid 4 või 5 rühma, kuid meie tugineme klassikalisele ABC analüüsiskeemile.

1. meetod: analüüs sorteerimise abil

Excelis tehakse ABC analüüs sorteerimise abil. Kõik elemendid on sorteeritud suurimast väiksemani. Seejärel arvutatakse iga elemendi kumulatiivne erikaal, mille alusel määratakse sellele teatud kategooria. Kasutame konkreetset näidet, et teada saada, kuidas seda tehnikat praktikas kasutatakse.

Meil on tabel, kus on nimekiri kaupadest, mida ettevõte müüb, ja nende müügist saadav tulu teatud aja jooksul. Tabeli allosas on kokkuvõte kõigi kaubaartiklite kogutuludest. Ülesanne on ABC analüüsi abil jagada need tooted rühmadesse vastavalt nende tähtsusele ettevõtte jaoks.

- Valige kursoriga andmetega tabel, hoides all hiire vasakut nuppu, jättes välja päise ja kokkuvõtte. Minge vahekaardile "Andmed". Klõpsake nuppu "Sorteerimine" "Sortimine ja filtreerimine" lindil.

Saate seda teha ka teisiti. Valige ülaltoodud tabelivahemik ja liikuge vahekaardile "Kodu" ja klõpsake nuppu "Sortimine ja filtreerimine" asub tööriistakastis "Redigeerimine" lindil. Aktiveeritakse loend, milles valime selles positsiooni "Kohandatud sortimine".

- Kui rakendate mõnda ülaltoodud toimingutest, avaneb sortimisseadete aken. Vaatame parameetrit "Minu andmed sisaldavad päiseid" märkeruut on märgitud. Kui see puudub, paigaldame selle.

Põllul "Veerg" märkige tuluandmeid sisaldava veeru nimi.

Põllul "Sorteerimine" peate täpsustama, millise konkreetse kriteeriumi alusel sorteerimine toimub. Jätke vaikeseaded - "Väärtused".

Põllul "Telli" seadke positsioon "Alanemine".

Pärast määratud seadistuste tegemist klõpsake nuppu "OKEI" akna allservas.

- Pärast määratud toimingu sooritamist sorteeriti kõik elemendid tulu järgi suurimast madalaimani.

- Nüüd peame arvutama iga elemendi erikaalu kogusumma jaoks. Nendel eesmärkidel loome täiendava veeru, mida kutsume "Erikaal". Selle veeru esimesse lahtrisse paneme märgi «=»

, mille järel märgime lingi lahtrisse, milles asub vastava toote müügist saadud tulu summa. Järgmiseks määrame jagamise märgi ( «/»

). Pärast seda näitame lahtri koordinaadid, mis sisaldavad kogu ettevõtte kaupade müügi kogusummat.

Arvestades asjaolu, et kopeerime määratud valemi veeru teistesse lahtritesse "Erikaal" täitemarkerit kasutades, siis peame fikseerima lingi aadressi elemendile, mis sisaldab ettevõtte kogutulu summat. Selleks muudame lingi absoluutseks. Valige valemis määratud lahtri koordinaadid ja vajutage nuppu F4. Nagu näeme, ilmub koordinaatide ette dollari märk, mis näitab, et link on muutunud absoluutseks. Tuleb arvestada, et viide loendis esimese toote tulusummale ( Toode 3) peab jääma suhteliseks.

Seejärel klõpsake arvutuste tegemiseks nuppu Sisenema.

- Nagu näete, kuvatakse sihtlahtris loendis esimesena loetletud toote tulu osa. Valemi kopeerimiseks allolevasse vahemikku asetage kursor lahtri alumisse paremasse nurka. See muundub täitemarkeriks, mis näeb välja nagu väike rist. Klõpsake hiire vasakut nuppu ja lohistage täitemarker alla veeru lõppu.

- Nagu näete, on kogu veerg täidetud andmetega, mis iseloomustavad iga toote müügitulu osakaalu. Kuid erikaalu väärtus kuvatakse numbrilises vormingus ja me peame selle protsendiks teisendama. Selleks valige veeru sisu "Erikaal". Seejärel liikuge vahekaardile "Kodu". Seadete rühma lindil "Arv" Andmevormingu kuvamiseks on väli. Vaikimisi, kui te pole täiendavaid manipuleerimisi teinud, tuleks vorming määrata seal "Kindral". Klõpsake sellest väljast paremal asuvat kolmnurga ikooni. Valige avanevas vormingute loendis asukoht "Protsent".

- Nagu näete, on kõik veeru väärtused teisendatud protsentideks. Nagu oodatud, rivis "Kokku" näidatud 100% . Kaupade osakaal on eeldatavalt järjestatud veergu suurimast väiksemani.

- Nüüd peame looma veeru, mis kuvab akumuleeritud aktsia jooksva kogusummaga. See tähendab, et igal real lisatakse kõigi ülaltoodud loendis olevate kaupade erikaal konkreetse toote individuaalsele erikaalule. Esimese toote jaoks loendis ( Toode 3) üksikosa ja akumuleeritud osa on võrdsed, kuid kõigi järgnevate puhul tuleb üksiknäitajale lisada nimekirja eelmise elemendi akumuleeritud osakaal.

Niisiis, esimesel real teisaldame selle veergu "Kogunenud osa" veeru indikaator "Erikaal".

- Järgmisena asetage kursor veeru teise lahtrisse "Kogunenud osa". Siin peame rakendama valemit. Panime sildi üles "võrdne" ja lisage lahtri sisu "Erikaal" sama rida ja lahtri sisu "Kogunenud osa"ülaltoodud realt. Jätame kõik lingid suhteliseks, see tähendab, et me ei tee nendega mingeid manipuleerimisi. Pärast seda klõpsake nuppu Sisenema lõpptulemuse kuvamiseks.

- Nüüd peate selle valemi kopeerima selle veeru lahtritesse, mis asuvad allpool. Selleks kasutage täitemarkerit, mida me veerus oleva valemi kopeerimisel juba kasutasime "Erikaal". Samal ajal liin "Kokku" pole vaja jäädvustada, kuna kogunenud tulemus sisse 100% kuvatakse loendi viimasel tootel. Nagu näete, täideti pärast seda kõik meie veeru elemendid.

- Pärast seda loome veeru "Grupp". Peame tooted rühmitama kategooriatesse A, B Ja C vastavalt määratud kogunenud osakaalule. Nagu mäletame, jaotatakse kõik elemendid rühmadesse vastavalt järgmisele skeemile:

- A- enne 80% ;

- B- järgnev 15% ;

- KOOS-jäänud 5% .

Seega kõik kaubad, mille akumuleeritud erikaalu osakaal jääb piiridesse kuni 80% , määrake kategooria A. Kaupade jaoks, mille akumuleeritud erikaal on 80% enne 95% määrata kategooria B. Ülejäänud tooterühm väärtusega üle 95% akumuleeritud aktsiast määrame kategooria C.

- Selguse huvides saate need rühmad täita erinevate värvidega. Kuid see on valikuline.

Seega jagasime ABC analüüsi abil elemendid tähtsusastme järgi rühmadesse. Mõne muu meetodi kasutamisel, nagu eespool mainitud, kasutatakse jagamist suuremaks arvuks rühmadeks, kuid jagamise põhimõte jääb praktiliselt muutumatuks.

2. meetod: kompleksvalemi kasutamine

Loomulikult on sortimise kasutamine kõige levinum viis ABC analüüsi tegemiseks Excelis. Kuid mõnel juhul on vaja seda analüüsi teha ilma lähtetabeli ridu ümber paigutamata. Sel juhul tuleb appi keeruline valem. Näiteks kasutame sama lähtetabelit nagu esimesel juhul.

- Algsesse tabelisse lisame veeru, mis sisaldab kauba nimetust ja iga kauba müügist saadavat tulu "Grupp". Nagu näete, ei pruugi me sel juhul individuaalsete ja kumulatiivsete aktsiate arvutamiseks veerge lisada.

- Valige veerus esimene lahter "Grupp" ja seejärel klõpsake nuppu "Sisesta funktsioon" asub valemiriba kõrval.

- Aktiveerimine on pooleli Funktsioonide viisardid. Liikumine kategooriasse "Lingid ja massiivid". Funktsiooni valimine "VALIK". Klõpsates nupul "OKEI".

- Funktsiooni argumentide aken on aktiveeritud VALIK. Selle süntaks on esitatud järgmiselt:

SELECT(indeksi_arv;Väärtus1;Väärtus2;…)

Selle funktsiooni ülesanne on sõltuvalt indeksi numbrist väljastada üks määratud väärtustest. Väärtuste arv võib ulatuda 254-ni, kuid vajame ainult kolme nime, mis vastavad ABC analüüsi kategooriatele: A, B, KOOS. Võime kohe platsile siseneda "Väärtus1" sümbol "A", põllul "Väärtus2" — "B", põllul "Väärtus3" — "C".

- Aga argumendiga "Indeksinumber" peate palju nokitsema, ehitades sellesse mitu täiendavat operaatorit. Asetage kursor väljale "Indeksinumber". Järgmisena klõpsake nupust vasakul asuvat ikooni, mis näeb välja nagu kolmnurk "Sisesta funktsioon". Avaneb hiljuti kasutatud operaatorite loend. Vajame funktsiooni OTSING. Kuna seda loendis pole, klõpsame pealdisel "Muud funktsioonid...".

- Aken käivitub uuesti Funktsioonide viisardid. Tuleme uuesti kategooria juurde tagasi "Lingid ja massiivid". Leiame seal positsiooni "OTSING", valige see ja klõpsake nuppu "OKEI".

- OTSING. Selle süntaks on järgmine:

MATCH(otsingu_väärtus;otsingu_massiiv;vaste_tüüp)

Selle funktsiooni eesmärk on määrata määratud elemendi positsiooninumber. See tähendab, et täpselt see, mida me valdkonna jaoks vajame "Indeksinumber" funktsioonid VALIK.

Põllul "Sirvimise massiiv" Saate kohe määrata järgmise avaldise:

See peaks olema lokkis sulgudes, nagu massiivivalem. Pole raske arvata, et need numbrid ( 0 ; 0,8 ; 0,95 ) näitavad rühmadevahelise kogunenud osa piirid.

Väli "Sobiv tüüp" ei ole kohustuslik ja sel juhul me seda ei täida.

Põllul "Otsingu väärtus" seadke kursor. Järgmisena liigume uuesti ülalkirjeldatud kolmnurgakujulise ikooni kaudu Funktsiooniviisard.

- Seekord sisse Funktsiooniviisard liikuda kategooriasse "Matemaatika". Valige nimi "SUMMESLI" ja vajutage nuppu "OKEI".

- Avaneb funktsiooni argumentide aken SUMIF. Määratud operaator liidab teatud tingimusele vastavad lahtrid. Selle süntaks on:

SUMF(vahemik, kriteerium, summa_vahemik)

Põllul "Vahemikus" sisestage veeru aadress "Tulu". Sel eesmärgil asetage kursor väljale ja seejärel hoidke hiire vasakut nuppu all, valige kõik vastava veeru lahtrid, välja arvatud väärtus "Kokku". Nagu näete, kuvatakse aadress kohe väljale. Lisaks peame selle lingi absoluutseks muutma. Selleks valige see ja vajutage nuppu F4. Aadress on esile tõstetud dollarimärkidega.

Põllul "Kriteerium" peame seadma tingimuse. Sisestage järgmine avaldis:

Seejärel sisestame kohe pärast seda veeru esimese lahtri aadressi "Tulu". Absoluutseks teeme selle aadressi horisontaalkoordinaadid, lisades tähe ette klaviatuurilt dollarimärgi. Vertikaalsed koordinaadid jätame suhteliseks, see tähendab, et numbri ees ei tohiks olla ühtegi märki.

Pärast seda ärge vajutage nuppu. "OKEI" ja klõpsake funktsiooni nimel OTSING valemiribal.

- Seejärel pöördume tagasi funktsiooni argumentide aknasse OTSING. Nagu näeme, põllul "Otsingu väärtus" ilmusid operaatori määratud andmed SUMIF. Kuid see pole veel kõik. Minge sellele väljale ja lisage märk olemasolevatele andmetele «+» ilma jutumärkideta. Seejärel sisestage veeru esimese lahtri aadress "Tulu". Ja jällegi muudame selle lingi horisontaalsed koordinaadid absoluutseks ja vertikaalsed koordinaadid jätame suhteliseks.

- Nagu eelmine kord käivitatud Funktsiooniviisard otsib kategooriasse vajalikku operaatorit "Matemaatika". Seekord kutsutakse otsitavat funktsiooni "SUMMA". Valige see ja klõpsake nuppu "OKEI".

- Avaneb operaatori argumentide aken SUMMA. Selle peamine eesmärk on andmete kokkuvõte lahtrites. Selle operaatori süntaks on üsna lihtne:

SUM(arv1;arv2;…)

Oma eesmärkidel vajame ainult põldu "Number1". Sisestage sellesse veeru vahemiku koordinaadid "Tulu", välja arvatud lahter, mis sisaldab kogusummasid. Oleme sarnase operatsiooni põllul juba läbi viinud "Vahemikus" funktsioonid SUMIF. Nagu varemgi, teeme vahemiku koordinaadid absoluutseks, valides need ja vajutades klahvi F4.

Pärast seda vajutage nuppu "OKEI" akna allservas.

- Nagu näete, teostas sisestatud funktsioonide kompleks arvutuse ja andis tulemuse veeru esimeses lahtris "Grupp". Esimesele tootele määrati rühm "A". Täielik valem, mida selle arvutuse jaoks kasutasime, on järgmine:

SELECT(MATCH((SUMIF($B$2:$B$27,">"&$B2)+$B2)/SUM($B$2:$B$27);(0:0.8:0.95)) ;"A" ;"B";"C")

Kuid loomulikult on igal konkreetsel juhul selle valemi koordinaadid erinevad. Seetõttu ei saa seda pidada universaalseks. Kuid ülaltoodud juhendit kasutades saate sisestada mis tahes tabeli koordinaadid ja seda meetodit igas olukorras edukalt rakendada.

- See pole aga veel kõik. Tegime arvutuse ainult tabeli esimese rea kohta. Veeru täielikuks täitmiseks andmetega "Grupp", peate selle valemi kopeerima allolevasse vahemikku (välja arvatud rea lahter "Kokku"), kasutades täitemarkerit, nagu oleme teinud rohkem kui üks kord. Kui andmed on sisestatud, võib ABC analüüsi lugeda lõpetatuks.

Nagu näete, ei erine keeruka valemi abil saadud tulemused sugugi nendest tulemustest, mille me sorteerimisel läbi viisime. Kõikidele toodetele on määratud samad kategooriad, kuid read ei ole oma algset asukohta muutnud.

Excel võib muuta ABC analüüsi kasutaja jaoks palju lihtsamaks. See saavutatakse sellise tööriista abil nagu sorteerimine. Pärast seda arvutatakse individuaalne osa, kogunenud osa ja jagatakse tegelikult rühmadesse. Juhtudel, kui tabeli ridade algse asukoha muutmine pole lubatud, saate kasutada keerukat valemit kasutavat meetodit.

Kaubavaliku, klientide, tarnijate ja võlgnike “väljavaadete” analüüsimiseks kasutatakse ABC ja XYZ meetodeid (väga harva).

ABC analüüs põhineb tuntud Pareto printsiibil, mis ütleb: 20% pingutusest annab 80% tulemusest. See seadus on muudetud ja üksikasjalikult leidnud rakendust meie poolt kaalutavate meetodite väljatöötamisel.

ABC analüüs Excelis

ABC-meetod võimaldab sorteerida väärtuste loendi kolme rühma, millel on erinev mõju lõpptulemusele.

Tänu ABC analüüsile saab kasutaja:

- tõstke esile positsioonid, millel on kogutulemuses suurim "kaal";

- analüüsige tohutu nimekirja asemel ametikohtade rühmi;

- töötada ühe algoritmi järgi ühe rühma positsioonidega.

Pärast ABC-meetodi rakendamist on loendis olevad väärtused jagatud kolme rühma:

- A – tulemuse seisukohalt kõige olulisem (20% annab 80% tulemusest (nt tulust)).

- B – tähtsuselt keskmine (30% - 15%).

- C – kõige vähem oluline (50% - 5%).

Esitatud väärtused on valikulised. ABC-rühmade piiride määramise meetodid on erinevate näitajate analüüsimisel erinevad. Kuid kui avastatakse olulisi kõrvalekaldeid, tasub mõelda, mis on valesti.

ABC analüüsi kasutamise tingimused:

- analüüsitavatel objektidel on numbriline tunnus;

- analüüsiloend koosneb homogeensetest esemetest (pesumasinaid ja elektripirne ei saa võrrelda, need tooted on väga erinevates hinnavahemikes);

- valiti kõige objektiivsemad väärtused (õigem on parameetrite järjestamine kuutulude kui päevatulude järgi).

Milliste väärtuste jaoks saab ABC-analüüsi tehnikat kasutada:

- tootevalik (analüüsime kasumit),

- kliendibaas (analüüsime tellimuste mahtu),

- tarnijabaas (analüüsime tarnemahtu),

- võlgnikud (analüüsime võla suurust).

Järjestusmeetod on väga lihtne. Kuid suurte andmemahtude kasutamine ilma eriprogrammideta on problemaatiline. Exceli tabel lihtsustab oluliselt ABC analüüsi.

Üldskeem:

- Märkige analüüsi eesmärk. Määrake objekt (mida me analüüsime) ja parameeter (millise põhimõtte järgi sorteerime rühmadesse).

- Sorteeri parameetrid kahanevas järjekorras.

- Tehke kokkuvõtlikud andmed (parameetrid - tulu, võlasumma, tellimuste maht jne).

- Leidke iga parameetri osakaal kogusummas.

- Arvutage osakaal iga loendi väärtuse kumulatiivse kogusummana.

- Leidke loendist väärtus, mille kumulatiivne osakaal on 80% lähedal. See on A-rühma alumine piir. Ülemine on nimekirjas esimene.

- Leidke loendist väärtus, mille kumulatiivne osakaal on 95% lähedal (+15%). See on B-grupi alumine piir.

- C jaoks – kõik allpool.

- Loendage iga kategooria väärtuste arv ja loendis olevate üksuste koguarv.

- Otsige kokku iga kategooria aktsiad.

Tootevaliku ABC analüüs Excelis

Koostame 2 veeru ja 15 reaga treeningtabeli. Sisestame tinglike kaupade nimetused ja aasta müügiandmed (rahas väljendatuna). Sortiment tuleb järjestada sissetulekute järgi (millised tooted toovad rohkem kasumit).

Nüüd oleme lõpetanud ABC analüüsi Exceli abil. Edasised kasutajatoimingud on saadud andmete praktikas rakendamine.

XYZ analüüs: näidisarvutus Excelis

Seda meetodit kasutatakse sageli lisaks ABC analüüsile. Kirjanduses on isegi kombineeritud termin ABC-XYZ analüüs.

Lühend XYZ peidab analüüsitava objekti prognoositavuse taset. Seda indikaatorit mõõdetakse tavaliselt variatsioonikoefitsiendiga, mis iseloomustab andmete hajumise mõõdet keskmise väärtuse ümber.

Variatsioonikoefitsient on suhteline näitaja, millel puuduvad kindlad mõõtühikud. Üsna informatiivne. Isegi omaette. AGA! Dünaamika trendid ja hooajalisus suurendavad oluliselt variatsioonikoefitsienti. Selle tulemusena väheneb prognoositavuse näitaja. Viga võib viia valede otsusteni. See on XYZ-meetodi tohutu puudus. Sellegipoolest…

Võimalikud analüüsiobjektid: müügimaht, tarnijate arv, tulud jne. Kõige sagedamini kasutatakse meetodit kaupade kindlaksmääramiseks, mille järele on stabiilne nõudlus.

XYZ analüüsi algoritm:

- Iga tootekategooria nõudluse taseme variatsioonikoefitsiendi arvutamine. Analüütik hindab müügimahu protsentuaalset kõrvalekallet keskmisest väärtusest.

- Tootevaliku sorteerimine variatsioonikoefitsiendi järgi.

- Ametikohtade liigitamine kolme rühma – X, Y või Z.

Rühmade klassifitseerimise kriteeriumid ja omadused:

- “X” - 0-10% (variatsioonikoefitsient) – kõige stabiilsema nõudlusega kaubad.

- “Y” - 10-25% - muutuva müügimahuga tooted.

- “Z” - alates 25% - juhusliku nõudlusega kaubad.

Koostame koolitustabeli XYZ analüüsi läbiviimiseks.

Rühma “X” kuuluvad kaubad, mille nõudlus on kõige stabiilsem. Kuu keskmine müügimaht erineb vaid 7% (toode1) ja 9% (toode8). Kui neid esemeid on laos laos, peaks ettevõte tooted letti panema.

Grupi “Z” kaupade laoseisu saab vähendada. Või isegi läbi need pealkirjad ettetellimiseks.

Populaarne

- Kuidas viisakalt keelduda tööandjast pärast vestlust

- “Oleme nende mälestust väärt!

- Teavita äritegevuse algusest

- Tootmise struktuur ja korraldus Kutsetegevuse põhiliikide mõiste

- Automatiseeritud protsesside juhtimissüsteemid Tehnoloogilise süsteemi automaatjuhtimissüsteemi väljatöötamine

- Perioodiline tervisekontroll, arstliku läbivaatuse kord ja ajastus erinevate elukutsete esindajate poolt

- Ranged aruandlusvormid ja raviteenuste BSO vormid elanikkonnale meditsiiniteenuste osutamisel

- Haridustöötajate täiendõppe ja ametialase ümberõppe akadeemia FGAU DPO täiendõppe ja ametialase ümberõppe akadeemia

- Juhtimine väärtuse loomisest (Shopfloor Management) Juhtimisprotsessi visualiseerimine

- Logistikafunktsiooni ostmise tähtsus