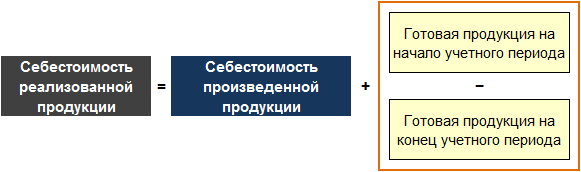

Costo dei beni venduti

Costo dei beni venduti ( Inglese Costo delle merci vendute, COGS) rappresenta l'importo dei costi di produzione venduti durante il periodo di rendicontazione. Per una società commerciale, questo è l'importo delle spese per l'acquisto di merci per un'ulteriore rivendita che sono state vendute durante il periodo di riferimento. Il costo del venduto è calcolato come il saldo dei prodotti finiti all'inizio del periodo contabile più il costo dei prodotti venduti durante il periodo contabile, meno il saldo dei prodotti finiti alla fine del periodo contabile. Le tesi sono i costi scaduti, e quindi i costi effettivi dell'anno.

Va notato che il costo di acquisto dei beni include non solo il costo di questi beni, ma anche tutti i costi associati all'acquisto, come i costi di trasporto, assicurazione, dazi doganali, ecc. Collettivamente, questi costi sono noti come costi diretti. Nel determinare il costo dei beni venduti, vengono presi in considerazione solo gli acquisti netti, ovvero il costo dei beni restituiti e l'ammontare dei costi diretti ad essi associati non vengono presi in considerazione.

Formula

La metodologia per il calcolo del costo dei beni venduti per un'impresa manifatturiera differisce da quella per una società commerciale.

Per una società commerciale, la formula è la seguente:

In questo caso l'acquisto netto della merce viene calcolato sottraendo dall'acquisto lordo il costo dei resi e degli sconti (ad esempio per pagamento anticipato o per qualità). A loro volta, esempi di costi diretti sono: costi per logistica interna, assicurazioni, dazi doganali, accise, ecc.

Per un'impresa manifatturiera, il costo delle merci vendute è calcolato come segue.

Familiarizzare con il metodo di calcolo del costo dei prodotti fabbricati ( Inglese Costo delle merci prodotte, COGM) può essere trovato seguendo questo link.

Metodi per la stima del costo dell'inventario

Il costo delle merci vendute dipende in una certa misura dalla politica scelta dall'azienda per la contabilizzazione del costo delle scorte (sia materie prime che prodotti finiti):

- Metodo FIFO ( Inglese Primo entrato, primo uscito, FIFO);

- Metodo LIFO ( Inglese Last-in, Last-out, LIFO);

- metodo del costo medio.

Inoltre, il suo valore dipenderà dal sistema di contabilità dell'inventario scelto:

- sistema di contabilità continua delle scorte;

- sistema di inventario periodico.

Esempi di calcolo del costo delle merci vendute

Esempio 1

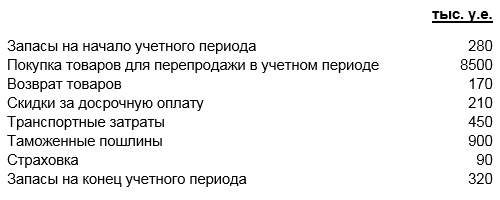

Di seguito si riportano i dati sui costi della società commerciale nel periodo contabile.

Gli acquisti netti di beni destinati ad ulteriore vendita ammontano a CU 8.120 migliaia, ei costi diretti a CU 1.140 migliaia.

Acquisto netto di beni = 8 500-170-210=8 120 mila c.u.

Costi diretti = 450+900+90 = 1.140 migliaia di c.u.

Così:

Costo del venduto = 8.120+1.140+280-320 = 9.520 migliaia di u.c.

Esempio 2

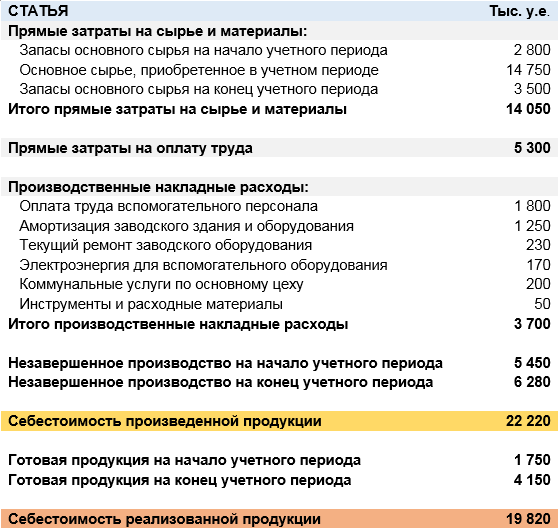

Il calcolo del costo delle merci vendute da un'impresa manifatturiera è mostrato nella tabella.

Di norma, il calcolo del costo delle merci vendute da un'impresa manifatturiera è composto da cinque sezioni.

- Costi diretti per materie prime e materiali.

- Costi diretti del lavoro.

- Spese di produzione.

- Produzione incompiuta.

- Prodotti finiti.

Allo stesso tempo, i costi diretti per le materie prime sono calcolati come la somma del loro saldo in magazzino all'inizio del periodo contabile e l'acquisto netto (acquisto lordo meno resi e sconti) nel periodo contabile, meno il loro saldo alla fine del periodo contabile. Per le condizioni dell'esempio precedente, sono 14.050 mila USD (2800+14750-3500).

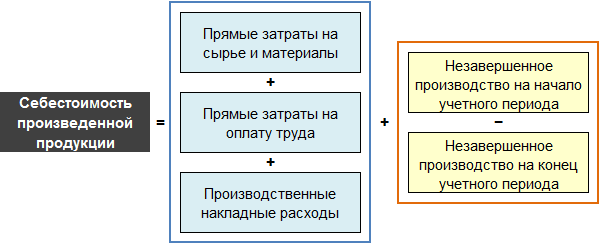

A sua volta, il costo dei prodotti fabbricati viene calcolato secondo la seguente formula.

Per le condizioni di cui sopra è pari a 22.220 migliaia di c.u. (14050+5300+3700+5450-6280).

Così:

Costo del venduto = 22.220+1.750-4.150 = 19.820 migliaia di u.c.

Popolare

- Come ottenere una TIN: modi possibili

- Che tipo di attività puoi fare?

- Disdetta scritta del contratto di locazione

- Affari da zero. Cose da fare?

- Costo del venduto: formula, metodologia ed esempio di calcolo

- Come scrivere un'applicazione per le vacanze - esempi

- Che tipo di attività può essere aperta in una piccola città o villaggio?

- La formula per il calcolo del costo dei servizi, dei prodotti venduti e del costo totale

- Memorandum di esempio: porto alla tua attenzione

- Esempio di una nota esplicativa per essere in ritardo al lavoro