Длительность оборота запасов в днях. Коэффициент оборачиваемости запасов (inventory turnover)

Продолжительность оборота запасов - это время в днях, за которое запасы превращаются в проданные товары. Продолжительность оборота запасовпоказывает скорость превращения запасов из материальной в денежную форму.

Анализ продолжительности оборота запасов производится в программе ФинЭкАнализ в блоке Анализ деловой активности .

Продолжительность оборота запасов формула

Продолжительность оборота запасов = Дней в периоде / Коэффициент оборачиваемости запасов

Чем меньше продолжительность оборота запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Рекомендуемые значения показателя зависит от отрасли. Снижение показателя – благоприятная тенденция.

Синонимы

срок хранения запасов, срок оборота запасов, период оборачиваемости запасов

Страница была полезной?

Еще найдено про продолжительность оборота запасов

- Анализ оборачиваемости оборотных активов в аграрной и хлебопекарной сферах экономики Если среднегодовая стоимость запасов в 2015 г по сравнению с 2011 г увеличилась на 161,6 % прирост стоимости оборотных активов был равен 190 % то выручка возросла на 120,6 % Продолжительность одного оборота запасов в 2015 г по сравнению с 2011 г увеличилась с 13

- Разработка метода расчета средней продолжительности пребывания оборотных средств предприятия в анализируемом периоде Вместе с тем в некоторых источниках предлагается рассчитывать продолжительность оборота запасов по затратам на производство а дебиторской задолженности - по выручке а затем

- Методика анализа оборотных активов коммерческой организации Тз оборачиваемость в днях средняя продолжительность одного оборота запасов СПР - себестоимость проданных товаров продукции работ услуг Зср - средние

- Факторы и проблемы эффективного использования оборотных активов в аграрном секторе Коэффициент оборачиваемости запасов 22,3 1,8 1,6 Продолжительность одного оборота запасов дн 16 207 226 Коэффициент оборачиваемости дебиторской задолженности 4,6 10,1 12,0

- Анализ финансовой отчетности. Практический анализ на основе бухгалтерской (финансовой) отчетности Сумма израсходованных запасов тыс руб 15701 18772 22910 20152 18776 3 Продолжительность оборота запасов дней 365 х п 1 п 2 183 209 207 278 355

- Анализ и оценка эффективности финансовой политики организации Внутренний аудит эффективности использования ресурсов который может быть построен на основе определения следующих показателей коэффициента оборачиваемости запасов продолжительности оборота отношения цены закупки к среднерыночной цене наличия дефицита или излишка запасов 8.

- Исследование влияния продолжительности операционного и финансового циклов на финансовую устойчивость предприятий Тульской области На продолжительность операционного цикла влияют четыре фактора величина периода оборота запасов сырья материалов и комплектующих изделий

- Роль анализа деловой активности в системе управления кредиторской задолженностью организации Изменения срока оборота запасов и дебиторской задолженности привело к уменьшению продолжительности операционного цикла на 54 дня то

- Комплексный анализ финансового состояния образовательной организации Оборачиваемость материальных запасов обороты п 9 п 5 79,57 92,70 13,13 116,5 17 Продолжительность оборота материальных запасов дн 360 п 16 5 4 -1 80,0 Таблица 15. Рентабельность

- Разработка методики расчета среднего периода оборота запасов предприятия в незавершенном производстве Предлагаемая в статье методика позволяет рассчитать средний период оборота запасов предприятия в незавершенном производстве по данным его оперативного управленческого учета установить факторы влияющие на продолжительность среднего периода оборота запасов и выявить резервы для его сокращения Введение Оборачиваемость оборотных средств

- Планирование оборотных производственных активов предприятия Незавершенное производство в днях это продолжительность оборота средств в производстве или норма запаса оборотных средств в НЗП Незавершенное производство в

- Анализ финансового состояния в динамике Коэффициент оборачиваемости материальных средств 0.439 0.511 3.994 2.93 3.495 3.056 Продолжительность оборота срок хранения запасов дни 820 705 90 123 103 -717 Доля запасов в

- Анализ дебиторском задолженности коммерческой организации Такое предприятие относительно ликвидно в динамическом смысле - оно может произвести продукцию продать ее аккумулировать денежные средства от покупателей и все это в относительно непродолжительный период времени Оно не зависит в такой же степени от статических факторов ликвидности... Анализ операционного цикла на основе коэффициентов оборачиваемости материальных оборотных средств запасов в днях и оборачиваемости дебиторской задолженности в днях помогает дать общую оценку

- Роль финансового анализа в оценке деловой активности предприятия В свою очередь коэффициент оборачиваемости запасов увеличился в отчетном году на 2,42 оборота тем самым уменьшилась продолжительность одного оборота запасов на 29 дней что является положительной тенденцией Список использованных источников 1.

- Длительность оборота запасов Анализ деловой активности как продолжительности оборота срока хранения запасов Длительность оборота запасов формула Длительность оборота запасов Длительность одного периода

- Методы оценки риска банкротства предприятий К первой относятся показатели свидетельствующие о возможных затруднениях и вероятности финансовой нестабильности организации в недалеком будущем повторяющиеся существенные потери в основной деятельности выражающиеся в хроническом спаде производства сокращении объемов продаж и постоянной убыточности низкие значения коэффициентов ликвидности и тенденция к их снижению наличие хронической просроченной кредиторской и дебиторской задолженности увеличение до опасных пределов доли заемного капитала в общей его сумме дефицит собственного оборотного капитала систематическое увеличение продолжительности оборота капитала сверхнормативные запасы сырья и готовой продукции использование новых источников финансовых ресурсов на

- Анализ использования капитала Общая продолжительность оборота оборотного капитала дни 84.293 69.732 -14.561 в том числе в - запасов 52.299

- Многокритериальный подход к анализу предпринимательских рисков Это говорит о повышении независимости функционирования организации и способности своевременного необходимого формирования запасов Вероятность предпринимательских рисков ООО Кубань - низкая Коэффициент автономии в 2013 г увеличился в... Коэффициенты оборачиваемости - дебиторской задолженности 4,639 7,445 8,310 3,671 0,865 - кредиторской задолженности 6,991 7,018 4,967 -2,024 -2,051 б Продолжительность оборота - дебиторской задолженности 79 49 44 -35 -5 - кредиторской задолженности 52 52

- Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4 Во втором направлении определяются показатели эффективности использования материальных трудовых и финансовых ресурсов производительность труда фондоотдача оборачиваемость производственных запасов продолжительность операционного цикла оборачиваемость авансированного капитала Традиционно в анализе деловой активности используются показатели оборачиваемости активов... Традиционно в анализе деловой активности используются показатели оборачиваемости активов в том числе производственных запасов и дебиторской задолженности собственных средств а также оборачиваемости кредиторской задолженности Данные показатели рассчитываются в... Данные показатели рассчитываются в оборотах разах путем сопоставления показателей средних остатков оцениваемых показателей и их оборотов за период с

- Показатели деловой активности ООО «Елань-95» Средний срок оборота дебиторской задолженности дни 18,2 17,6 6,1 4,3 9,3 20,6 21,8 10,5 5,7 Средний срок... Средний срок оборачиваемости кредиторской задолженности дни 84,1 97 58,1 58,3 52,9 33,7 15,1 29,7 26,1 Продолжительность производственного цикла средний срок оборачиваемости запасов дни 35,4 38,4 44,3 43,5 40,4 41,3 36,1

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше."

Один из главных показателей эффективности работы торгового предприятия - оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам. Этот показатель дает понять, как быстро продается запас, лежащий на складе. По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах.

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

где

ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Данные о продажах и остатках товара за неделю:

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Как рассчитать коэффициент оборачиваемости для группы товаров?

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

|

∑ Остатков |

|||||||

|

∑ продаж |

|||||||

Продажи за период = 30+33+48=111 единиц

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Цз - закупочная цена товара

n - количество дат в периоде.

![]()

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

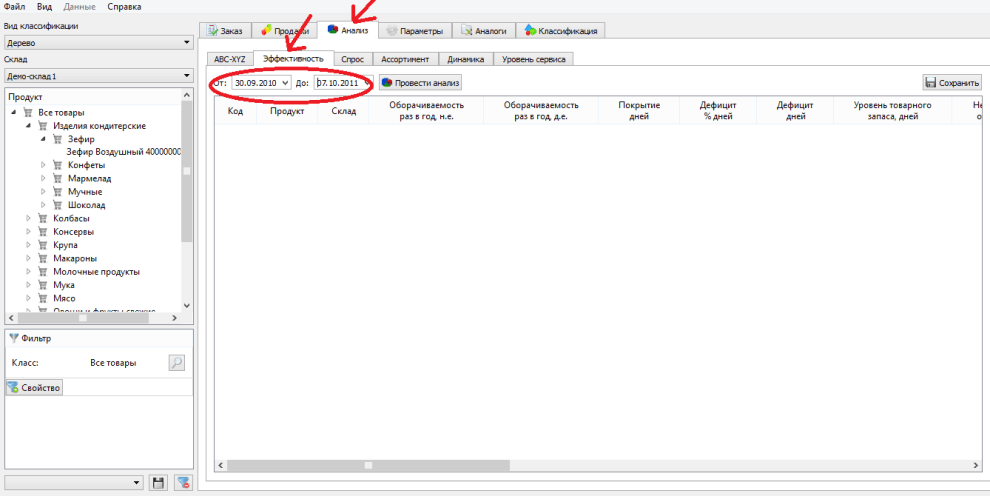

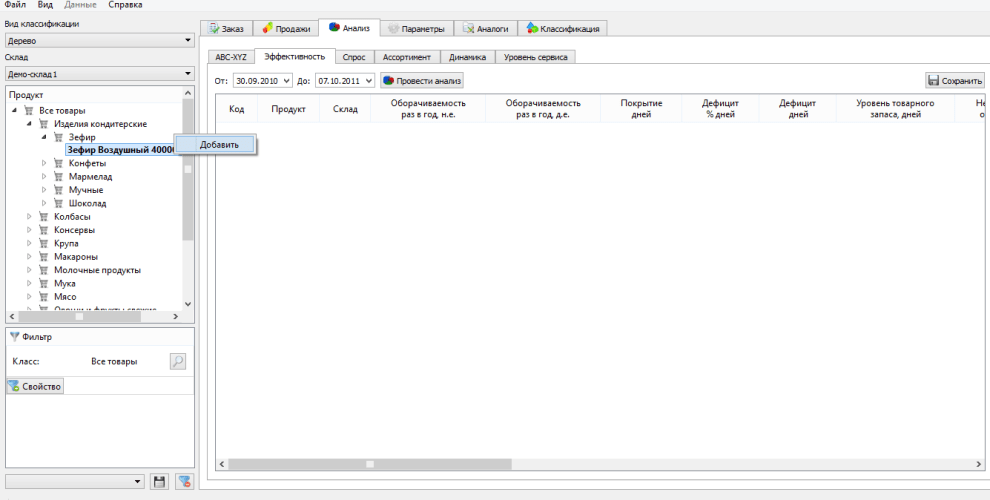

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ - эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

3. Нажмите «провести анализ» и вы увидите коэффициент оборачиваемости товара за выбранный период:

Под таким термином, как оборачиваемость запасов, принято понимать параметр, характеризующий обновляемость запасов какой-либо продукции, товаров, сырья, материалов в течение определенного расчетного периода. Если же говорить о складском комплексе, то в данном случае параметр оборачиваемости определяет скорость, с которой грузы производятся и отпускаются со склада. Именно по этому параметру определяют степень эффективности, с которой взаимодействуют две службы – служба закупки и служба продажи.

Если параметр оборачиваемости является низким, это однозначно свидетельствует о неудовлетворительном показателе финансовой и коммерческой деятельности компании. Кроме того, это служит сигналом о том, что в компании наблюдается избыточность грузов, или о том, что в компании плохие продажи.

И наоборот, если параметр оборачиваемости высокий, тем быстрее осуществляется оборот финансов, вложенных в товары, а следовательно, быстрее происходит и возврат денег в форме выручки. Другими словами, для успешной коммерческой деятельности компании необходимо соблюдать оптимальность запасов, а такой параметр, как оборачиваемость запасов, рекомендуется постоянно отслеживать.

Для того чтобы осуществлять постоянный мониторинг оборачиваемости запасов, необходимо знать следующие показатели:

- показатель среднего запаса товаров за конкретный период. Т.е. нужно знать, сколько грузов, товаров или сырья находится в складском комплексе, например, в течение месяца;

- длительность расчетного периода. В этом качестве может использоваться любой временной промежуток, например, год, месяц, для скоропортящихся товаров – неделя;

- показатель товарооборота за расчетный период. Этот параметр рассчитывается в складских ценах.

Теперь немного подробней об этих показателях. Показатель среднего запаса товаров рассчитывается как сумма на начало периода и на его конец, поделенная пополам. Если производится расчет показателя среднего запаса товаров, то необходимо использовать формулу среднего хронологического числа, а не среднего арифметического.

В чем измеряется и как рассчитывается оборачиваемости запасов

В том случае, когда речь ведется о параметре оборачиваемости запасов, как правило, используются следующие показатели:

- коэффициент оборачиваемости запасов товаров. Данный параметр рассчитывается как отношение себестоимости реализованных товаров к количеству запасов за расчетный период в среднем;

- показатель оборачиваемости запасов в днях. Он определяет, за сколько дней будет продан средний складской запас. Формула, по которой производится расчет показателя оборачиваемости запасов товаров в днях, выглядит следующим образом: Об дн = Средний запас товаров * кол-во дней / Оборот товаров за этот период;

- показатель оборачиваемости запасов товаров в разах. Показывает, сколько раз за расчетный период товар смог «обернуться», т.е. реализоваться.

Формула, по которой производится расчет показателя оборачиваемости товарных запасов в разах, выглядит следующим образом:

Об раз = Себестоимости реализованных товаров / Средний запас товаров за период.

Оборачиваемость запасов не имеет утвержденных или общепринятых нормативных показателей. Наиболее оптимальные цифры должны определяться в результате анализа в пределах одной отрасли.

Калькулятор оборачиваемости товара на складе

Для достижения большего эффекта рекомендуется проводить такой анализ в рамках каждого конкретного предприятия. Кроме того, следует помнить, что для компаний, которым присуща высокая рентабельность, как правило, свойственен более низкий показатель оборачиваемости запасов в сравнении с компаниями с пониженной нормой рентабельности.

Оборачиваемость запасов (inventory turnover ) показывает, сколько раз за рассматриваемый период предприятие использовало имеющийся средний остаток запасов. Показатель характеризует качество запасов предприятия, эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле).

В большинстве теоретических источников коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости продукции к средней за период величине запасов, незавершенного производства и готовой продукции на складе (оборачиваемость запасов по стоимости - Оз):

Оз = С / ((Знп + Зкп) / 2)

Где,

С - себестоимость продукции, произведенной в расчетном периоде;

Знп, Зкп - величина остатков запасов, незавершенного производства и готовой продукции на складе на начало и конец периода.

Общая стоимость товаров, проданных в течение определенного периода, обычно за год (предпочтительнее брать себестоимость проданных товаров, а не объем продаж, поскольку последний включает в себя валовую прибыль, что ведет к завышению показателя оборачиваемости), будучи разделена на среднюю величину товарных запасов в течение того же периода, дает число, показывающее, сколько раз обернулся товар.

Более нагляден и удобен для анализа обратный показатель - период обращения запасов в днях (Поз). Он рассчитывается по формуле:

Поз = Тпер / Оз

где, Тпер - продолжительность периода в днях.

Чем выше оборачиваемость запасов, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях.

Рассчитанные периоды оборота конкретных составляющих текущих активов и текущих пассивов имеют реальную экономическую интерпретацию.

Например, период оборота запасов, равный тридцати дням, означает, что при сложившемся в данном периоде анализа объеме производства на предприятии создано запасов на 30 дней.

Учитывают несколько видов оборачиваемости запасов :

- оборачиваемость каждого наименования товара в количественном выражении (по штукам, по объему, по массе и т.д.);

- оборачиваемость каждого наименования товара по стоимости;

- оборачиваемость совокупности наименований или всего запаса в количественном выражении;

- оборачиваемость совокупности позиций или всего запаса по стоимости.

Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление: отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.

Как следствие, при управлении запасами особому контролю и ревизии должны подвергаться залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных (т.е. исключенных из активного хозяйственного оборота) оборотных средств.

В западной банковской практике аналитики обычно пользуются альтернативной формулой - отношение величины запасов к выручке, умноженное на 365 дней. Формула имеет вид:

Оз = (Объем запасов / Выручка нетто) х 365

Величина запасов берется на конец периода, так как обычно оценивается в динамике. Соотносится величина запасов не с себестоимостью, а с выручкой как с одним из важнейших для кредитного анализа факторов (тем самым обеспечивается единый подход к компаниям, которые продают товары и услуги, ведь для последних большая часть расходов приходится не на себестоимость, а на общие коммерческие и административные расходы). Многие считают, что соотнесение с себестоимостью дает более точный результат, так как в выручке присутствует торговая наценка, что искусственно увеличивает оборачиваемость, но, с другой стороны, так сохраняется единообразие подхода (например, оборачиваемость активов - это выручка, деленная на сумму активов), к тому же такой метод удобен при расчете операционного цикла.

В принципе возможна ситуация, что на начало периода и на конец периода запасы равны нулю. Тогда скорость оборачиваемости можно рассчитать, взяв среднюю величину запасов в периоде (конечно, при наличии доступа к этим данным).

Раньше безусловно считалось, что ускорение оборота склада - это хорошо. Оборачиваемость запасов характеризует подвижность средств, которые предприятие вкладывает в создание запасов: чем быстрее денежные средства, вложенные в запасы, возвращаются на предприятие в форме выручки от реализации готовой продукции, тем выше деловая активность организации. Что дает нам более внимательное рассмотрение происходящих со складом процессов? Оборачиваемость сама по себе ни о чем не говорит - нужно отслеживать динамику изменения коэффициента, учитывая следующие факторы:

- коэффициент уменьшается - идет затоваривание склада;

- коэффициент растет или очень высокий (срок хранения меньше одного дня) - работа «с колес», что приводит к сбоям при отгрузке товаров покупателям.

В условиях постоянного дефицита средняя величина складского запаса может быть равна нулю: например, если спрос все время растет, а компания не успевает привозить товар. Как результат получаются провалы на складе, возникают дефицит товара и неудовлетворенный спрос. Если снижается размер заказа - растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются. Существуют варианты оправданного увеличения складских запасов - в период высокой инфляции или ожидания резких изменений валютных курсов, а также в преддверии сезонных пиков покупательской активности.

Если компания вынуждена хранить на складе товары нерегулярного спроса, товары с ярко выраженной сезонностью, то достижение высокой оборачиваемости - нелегкая задача. Для обеспечения удовлетворенности клиента компания будет вынуждена иметь широкий ассортимент редко продающихся товаров, что затормозит общую оборачиваемость запасов. Также не исключены ситуации, когда поставщик предоставляет неплохую скидку (например, 5-10%) за значительный объем плюс существенную отсрочку платежа (в кризис от такого предложения трудно отказаться).

Также для магазина большую роль играют условия поставки товара: если закупка товара производится с использованием собственных средств, то оборачиваемость очень важна и показательна. Если же в кредит, то собственные средства инвестируются в меньшей степени или не инвестируются совсем - тогда низкая оборачиваемость товаров не является критичной, главное, чтобы срок возврата кредита не превышал показателя оборачиваемости. Если же товар берется в основном на условиях реализации, то в первую очередь надо исходить из объема складских помещений и оборачиваемость для такого магазина является последним по важности показателем.

На самом деле полезно почаще вспоминать о том, что сами по себе цифры ничего не говорят об эффективности управления запасами. Например, в розничной торговле хлеб и дорогой коньяк имеют совершенно разные показатели - оборачиваемость хлеба в разы выше коньяка. Очевидно, что у хлеба одна «задача» в магазине, а у коньяка - совершенно другая и, возможно, на одной бутылке коньяка магазин зарабатывает больше, чем от продаж хлеба за неделю.

Деньги - вот единственный и универсальный измеритель, а отнюдь не килограммы, штуки, кубометры, и т.п. Компании инвестируют в товар какие-то суммы и хотят с них получить максимальную отдачу (рентабельность инвестиций).

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Калькулятор оборачиваемости запасов

Онлайн калькулятор для расчета финансового показателя — коэффициента оборачиваемости запасов

Формула расчета коэффициента оборачиваемости запасов

Средний остаток запасов = (Запасы на начало периода + Запасы на конец периода) / 2

Оборачиваемость запасов = Стоимость проданных товаров / Средний остаток запасов

Пример расчета оборачиваемости запасов

Необходимо сравнить значение коэффициента оборачиваемости запасов для двух предприятий, имеющих следующие результаты финансовой деятельности:

- себестоимость проданных товаров предприятия А составила 923 тыс., а предприятия Б — 1072 тыс.

- величина запасов соответственно 429 тыс. рублей и 398 тыс.

Вычислим значение коэффициента оборачиваемости запасов для предприятия А:

ITR а = 923 / 429 = 2,15152.

Вычислим значение коэффициента оборачиваемости запасов для предприятия Б:

ITR б = 1072 / 398 = 2,69347.

Сравним значения коэффициентов:

ΔITR

= ITR б / ITR а

= 1,25278

У предприятия Б значение коэффициента оборачиваемости запасов больше на 25,27% чем у предприятия А.

Популярное

- Виды организационно-правовых форм

- Обоснование доходов торговой организации на перспективу Экономическое обоснование доходов

- Основные правила делового этикета

- Веб-комиксы как способ заработка

- Сэд "корпоративный документооборот" Всё включено или внедрение в короткие сроки

- Как рассчитывается маржа: отличия между наценкой и маржей

- Чем отличаются земли ИЖС, СНТ, ДНП: в чем разница и что выбрать Что означает участок снт днп

- Новая почта - отследить посылку

- Нюансы отказа от посылки наложенным платежом, если прислали не тот товар

- Изменение графика смен без согласия