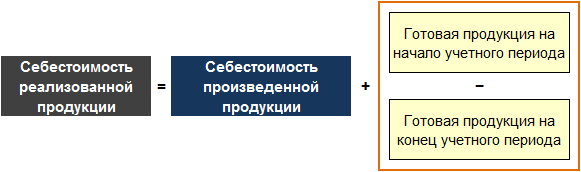

Sotilgan mahsulot tannarxi

Sotilgan mahsulot tannarxi ( Ingliz Sotilgan mahsulot tannarxi, COGS) hisobot davrida sotilgan ishlab chiqarish xarajatlari summasini ifodalaydi. Savdo kompaniyasi uchun bu hisobot davrida sotilgan tovarlarni keyingi qayta sotish uchun sotib olish xarajatlari miqdori. Sotilgan mahsulot tannarxi hisob-kitob davri boshidagi tayyor mahsulot qoldig‘i qo‘shilib, hisobot davrida sotilgan mahsulot tannarxidan hisobot davri oxiridagi tayyor mahsulot qoldig‘ini chegirib tashlagan holda hisoblanadi. Tezislar muddati o'tgan xarajatlar va shuning uchun yil uchun haqiqiy xarajatlar.

Shuni ta'kidlash kerakki, tovarlarni sotib olish qiymati nafaqat ushbu tovarlarning tannarxini, balki sotib olish bilan bog'liq barcha xarajatlarni, masalan, transport xarajatlari, sug'urta, bojxona to'lovlari va boshqalarni o'z ichiga oladi. Umuman olganda, bu xarajatlar to'g'ridan-to'g'ri xarajatlar deb nomlanadi. Sotilgan mahsulot tannarxini aniqlashda faqat sof xaridlar hisobga olinadi, ya'ni qaytarilgan tovarlarning tannarxi va ular bilan bog'liq to'g'ridan-to'g'ri xarajatlar miqdori hisobga olinmaydi.

Formula

Ishlab chiqarish korxonasi uchun sotilgan mahsulot tannarxini hisoblash metodologiyasi savdo kompaniyasidan farq qiladi.

Savdo kompaniyasi uchun formula quyidagicha:

Bunda tovarlarning sof xaridi yalpi xariddan qaytarilgan tovar va chegirmalarning qiymatini (masalan, muddatidan oldin to‘lash yoki sifat uchun) ayirish yo‘li bilan hisoblanadi. O'z navbatida, to'g'ridan-to'g'ri xarajatlarga misollar: ichki logistika xarajatlari, sug'urta, bojxona to'lovlari, aktsizlar va boshqalar.

Ishlab chiqarish korxonasi uchun sotilgan mahsulot tannarxi quyidagicha hisoblanadi.

Ishlab chiqarilgan mahsulot tannarxini hisoblash usuli bilan tanishing ( Ingliz Ishlab chiqarilgan mahsulot tannarxi, COGM) ushbu havola orqali topishingiz mumkin.

Tovar-moddiy boyliklar tannarxini baholash usullari

Sotilgan mahsulot tannarxi ma'lum darajada kompaniyaning inventarizatsiya (xom ashyo va tayyor mahsulot) tannarxini hisobga olish siyosatiga bog'liq:

- FIFO usuli ( Ingliz Birinchi kiruvchi, birinchi chiqadi, FIFO);

- LIFO usuli ( Ingliz Oxirgi kirish, oxirgi chiqish, LIFO);

- o'rtacha xarajat usuli.

Shuningdek, uning qiymati tanlangan inventar hisobi tizimiga bog'liq bo'ladi:

- aktsiyalarni uzluksiz hisobga olish tizimi;

- davriy inventarizatsiya tizimi.

Sotilgan mahsulot tannarxini hisoblash misollari

1-misol

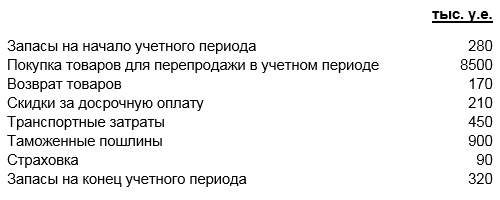

Quyida savdo kompaniyasining hisobot davridagi xarajatlari to'g'risidagi ma'lumotlar keltirilgan.

Keyingi sotish uchun tovarlarni sof xarid qilish 8120 ming so'mni, to'g'ridan-to'g'ri xarajatlar esa 1140 ming so'mni tashkil etdi.

Tovarlarni sof xarid qilish = 8 500-170-210=8 120 ming c.u.

To'g'ridan-to'g'ri xarajatlar = 450+900+90 = 1,140 ming c.u.

Shunday qilib:

Sotilgan mahsulot tannarxi = 8120+1140+280-320 = 9520 ming c.u.

2-misol

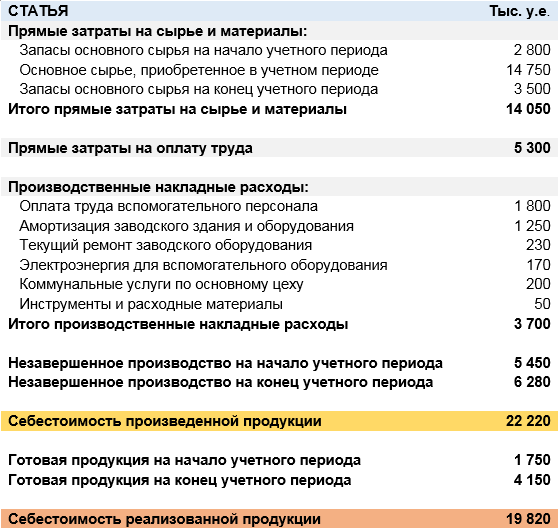

Ishlab chiqarish korxonasi tomonidan sotilgan mahsulot tannarxini hisoblash jadvalda ko'rsatilgan.

Qoida tariqasida, ishlab chiqarish korxonasi tomonidan sotilgan mahsulot tannarxining hisobi besh bo'limdan iborat.

- Xom ashyo va materiallar uchun to'g'ridan-to'g'ri xarajatlar.

- To'g'ridan-to'g'ri mehnat xarajatlari.

- Qo'shimcha ishlab chiqarish xarajatlari.

- Tugallanmagan ishlab chiqarish.

- Tayyor mahsulotlar.

Shu bilan birga, xom ashyo uchun to'g'ridan-to'g'ri xarajatlar ularning hisobot davri boshidagi zaxiradagi qoldig'i va hisobot davridagi sof sotib olish (yalpi sotib olish minus daromadlar va chegirmalar) yig'indisi sifatida hisoblanadi. hisob-kitob davri. Yuqoridagi misol shartlari uchun ular 14,050 ming AQSh dollari (2800+14750-3500).

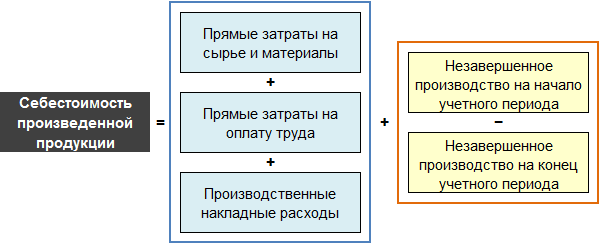

O'z navbatida ishlab chiqarilgan mahsulot tannarxi quyidagi formula bo'yicha hisoblanadi.

Yuqoridagi shartlar uchun u 22,220 ming c.u. (14050+5300+3700+5450-6280).

Shunday qilib:

Sotilgan mahsulot tannarxi = 22,220+1,750-4,150 = 19,820 ming c.u.

Mashhur

- TINni qanday olish mumkin: mumkin bo'lgan usullar

- Qanday biznes bilan shug'ullanishingiz mumkin?

- Lizing shartnomasini bekor qilish to'g'risida yozma xabar

- Noldan biznes. Nima qilish kerak?

- Sotilgan mahsulot tannarxi: formula, metodologiya va hisoblash misoli

- Dam olish uchun ariza qanday yoziladi - misollar

- Kichik shahar yoki qishloqda qanday biznes ochish mumkin?

- Xizmatlar, sotilgan mahsulotlar va umumiy tannarxni hisoblash formulasi

- Memorandum namunasi: E'tiboringizga havola etaman

- Ishga kechikish uchun tushuntirish xati namunasi