Чем определяется срок службы оборудования. Как определить срок полезного использования основного средства? Наименование машин и оборудования

Прорезь для провозки живой рыбы» является водоходной емкостью, используемой в процессе вылова рыбы, как на реке, так и на море. Исходя из существовавших у налогоплательщика документов, основное средство было отнесено к 5-й амортизационной группе (Постановление ФАС Дальневосточного округа от 29.12.2009 N Ф03-5980/2009 по делу N А24-5934/2008). Особенности СПИ основных средств, бывших в употреблении В случае приобретения объектов основных средств бывших в употреблении, налогоплательщик вправе учесть срок эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником (п. 7 ст. 258 Налогового кодекса).

Как определить срок полезного использования основного средства в 2018 году

Внимание

На самом деле дома, построенные более 100 лет назад (например, замки или дворцы), до сих пор имеют прочные конструкции. Одновременно с этим современные постройки довольно быстро становятся непригодными для эксплуатации, поскольку строители зачастую экономят на материалах, а инженеры изначально проектируют менее долговечные конструкции. Что делать, если нормативный срок истек? Период, в течение которого должно функционировать здание, задается при проектировании.

Если срок его эксплуатации истек, нести свою изначальную функцию оно сможет только при условии, если его полностью перестроят. Такой же подход применим и к некоторым другим объектам. Например, предприятие имеет парк специализированных вагонов для перевозки различных грузов.

Всего через 1-2 года нормативный срок их эксплуатации истечет, а это более 50 тысяч единиц.

Как определить нормативный срок службы оборудования

Методики Оставить комментарий | Читать комментарии Автор Шинкевич О.К. Современное положение машиностроения характеризуется высокой значимостью инвестирования. При инвестировании деятельности предприятия внимание инвестора привлекает в первую очередь эффективность реализации того или иного проекта на предприятия.

Поэтому менеджеры предприятия должны стремиться получать максимальную отдачу от имеющегося в их распоряжении имущества. Эффективность управления имуществом, как движимым, так и недвижимым, может быть обеспечена при условии постоянного мониторинга основных технико-экономических и финансовых показателей деятельности предприятия. Правильно сформированная система показателей помогает объективно оценить текущее положение предприятия и принять меры по его улучшению.

Одним из наиболее важных показателей парка оборудования является средний срок службы оборудования.

Как определить срок полезного использования основного средства?

ФЗ от 6.12.2011 № 402. В унифицированные бланки добавляют пункт, где отражено:

- число, когда объект принимается в работу на производство;

- первичный стоимостный показатель;

- методику начисления амортизации.

О том, что объект готов к использованию, свидетельствуют и заключения спецкомиссией. Предприятие само должно рассчитать срок использования объекта, что является полезным, принимая его к бухучету на момент ввода в применение в соответствии с нормативными актами Российской Федерации. Но стоит помнить, что порядок расчета показателей для бухучета и налогового учета не одинаковы.

Итак, рассмотрим, как рассчитать срок полезного применения основного средства. Порядок определения показателя В учете налогового плана такие временные отрезки стоит определять с учетом деления на группы ОС.

Нормативный срок эксплуатации

Обязательно отражение таких сроков в документации. Иначе определение времени, в течение которого объект будет использован с пользой, устанавливается, как для нового объекта. При ведении бухучета срок определение срока осуществляется самой компанией. При этом она должна опираться на критерии, прописанные в п. 20 ПБУ 6/01. Можно (но не обязательно) ориентироваться и на классификацию. При установлении периода применения учитывают:

- какой ожидаемый срок применения согласно производительности и мощности;

- какой предполагаемый износ, что зависит от активности применения, естественных условий и агрессивных сред;

- какие нормативные правовые и иные ограничения применения имущества

Установленные сроки отражаются в инвентарных карточках по учету основных средств по форме ОС-6 (Постановление от 21 января 2003 № 7).

Срок полезного использования основных средств

Инфо

Подбор кривых под фактически полученные данные происходит каждый раз заново экспертным путем. Данный способ построения кривой износа имеет ряд преимуществ: он универсален практически для всех видов оборудования; может рассчитываться на стандартных статистических данных; получаемая кривая износа показывает влияние на работу оборудования исключительно физических факторов; при проведении расчетов не в денежных, а физических единицах период анализа может быть сколь угодно долгим. Но одновременно с этим, способ имеет недостатки: не учитывает изменение загрузки оборудования по годам, не учитывает фактического физического состояния анализируемого оборудования – все эти факторы учитываются при определении среднего срока службы, экспертным путем, что ставит результаты расчетов в зависимость от человеческого фактора.

Шаг 3. как определить срок полезного использования ос?

Важно

Приведен по ОКОФ версии до 01.01.2017 3) Определяем СПИ объекта, отсутствующего к ОКОФ и в Классификации ОС Следует отметить, что не все виды объектов основных средств можно найти в Классификации и в ОКОФ. Для тех видов основных средств, которые не указаны в этих справочниках, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 Налогового кодекса России). Пример Автокраны не указаны в Классификации. В свидетельстве о приемке (сертификате) было указано, что срок службы крана установлен при 1,5 сменной работе в паспортном режиме 10 лет.

Исходя из этого, налогоплательщик правомерно отнес основное средство к 5-й группе (Постановление ФАС Дальневосточного округа от 19.05.2010 N Ф03-3239/2010 по делу N А16-1033/2009). Пример Прорезь для провозки живой рыбы не указана в Классификации.

Проблемы определения среднего срока службы оборудования

Ответ Правила установления срока полезного использования (СПИ) для целей налога на прибыль установлены статьей 258 Налогового кодекса Российской Федерации (НК РФ). Они близки к таковым для бухгалтерского учета, но все-таки отличаются. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества (п. 1 ст. 258 НК РФ). Для налога на прибыль, установление срока полезного использования предусмотрено только во временном выражении. Не предусматривается установление срока полезного использования в объеме произведенной продукции (такой способ возможен в бухгалтерском учете).

Как определить срок эксплуатации оборудования

В пределах амортизационных групп, основные средства сгруппированы по подгруппам — Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий. Пример Определяем срок полезного использования персонального компьютера. В Классификации основных средств находим: Ко второй амортизационной группе (срок полезного использования свыше 2 и до 3 лет) относятся: Код ОКОФ (версия с 01.01.2017) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей) Соответственно, включаем персональный компьютер во вторую амортизационную группу и установливаем любой срок в интервале от 2 лет и 1 месяц и до 3-х лет.

Как определить срок службы оборудования

Тогда при одинаковой первоначальной стоимости ОС, отказе от налоговой амортизационной премии и линейном методе амортизации суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадут.Однако если вы знаете, что ОС прослужит гораздо меньше, чем это следует из Классификации, то можете установить для него и более короткий СПИ, равный периоду, в течение которого ОС реально будет использоваться организацией (п. 20 ПБУ 6/01). Это позволит немного сэкономить на налоге на имущество (п. 1 ст. 374, п. 1 ст. 375 НК РФ). Но тогда организации, не являющейся субъектом малого предпринимательства, надо будет отражать разницы в соответствии с ПБУ 18/02, так как суммы налоговой и бухгалтерской амортизации будут различаться (п.

Как узнать срок службы оборудования

Пример Налогоплательщик приобретает бывший в эксплуатации объект основных средств, отнесенный к третьей амортизационной группе (срок полезного использования от 3 до 5 лет). Предыдущий собственник эксплуатировал это основное средство 6 лет. В этом случае, налогоплательщик вправе самостоятельно определять срок полезного использования. Следует предостеречь в этой ситуации от установления слишком короткого срока полезного использования (1-3 месяца). Дело в том, что если приобретается объект основных средств, то понятно, что это объект долгого использования. По моему мнению, в этом случае нужно установить срок полезного использования не менее 1 года.

Пример Обществом приобретены в собственность бывшие в употреблении объекты основных средств по которым срок полезного использования исходя из Классификации истек. Общество определило срок использования указанных основных средств — 2 месяца.

СРОК СЛУЖБЫ ОБОРУДОВАНИЯ

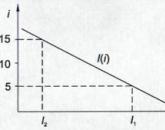

– период с начала эксплуатации оборудования (начало амортизационного периода) до его полного физического износа (завершение амортизационного периода). Установление экономически обоснованного срока службы оборудования является объективной процедурой, позволяющей установить наиболее достоверную норму амортизации. Если срок службы завышен, то физический наступает прежде, чем оборудования переносится на готовую продукцию. В случае занижения срока службы стоимость оборудования переносится на готовую продукцию еще до наступления полного физического износа. Наиболее распространенный метод определения экономически обоснованного срока службы (Тн) заключается в том, что по мере увеличения срока службы оборудования годовые амортизационные отчисления (Ari) сокращаются, а затраты на поддержание оборудования в работоспособном состоянии (З) возрастают. В этом случае

Тнi = Ari Зрi ? min.

Экономически обоснованный срок службы определяется тем годом, в котором годовые суммарные , т.е. годовые амортизационные отчисления плюс годовые затраты на ремонт оборудования, минимальные. Использование оборудования за пределами нормативного срока службы должно облагаться налогом в размере нормы амортизации последнего года службы.

Краткий словарь экономиста. - М.: Инфра-М . Н. Л. Зайцев . 2007 .

Смотреть что такое "СРОК СЛУЖБЫ ОБОРУДОВАНИЯ" в других словарях:

гарантированный срок службы (оборудования) - — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN warranty assurance …

затраты за срок службы (оборудования) - — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN life cycle cost … Справочник технического переводчика

технический срок службы оборудования - — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN technological lifespan … Справочник технического переводчика

экономически рентабельный срок службы оборудования - — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN economic life time … Справочник технического переводчика

Срок службы теплоизоляционной конструкции - Срок службы теплоизоляционной конструкции: календарная продолжительность эксплуатации конструкции от начала эксплуатации до перехода ее в предельное состояние в соответствии с ГОСТ 27.002... Источник: НОРМЫ ПРОЕКТИРОВАНИЯ ТЕПЛОВОЙ ИЗОЛЯЦИИ… … Официальная терминология

срок службы - 06.01.100 срок службы [ projected life]: Период работоспособности радиочастотной метки, выражаемый числом циклов считывания и/или записи, а в случае активных радиочастотных меток числом лет, оцениваемый на основе ожидаемого ресурса источника… …

срок службы теплоизоляционной конструкции - 3.32 срок службы теплоизоляционной конструкции: Календарная продолжительность эксплуатации конструкции от начала эксплуатации до перехода ее в предельное состояние в соответствии с ГОСТ 27.002. Программа технического обслуживания изолируемого… … Словарь-справочник терминов нормативно-технической документации

назначенный срок службы - 3.8 назначенный срок службы: Календарная продолжительность эксплуатации, при достижении которой эксплуатация бадьи должна быть прекращена независимо от ее технического состояния.

НОРМАТИВНЫЕ СРОКИ СЛУЖБЫ МАШИН И ОБОРУДОВАНИЯ

(разработаны Министерством тяжелого и транспортного машиностроения)

Наименование машин и оборудования (по группам и видам основных фондов) | Шифр | Нормативный срок службы, лет |

|

1. Вагоны пассажирские цельнометаллические: | |||

жесткие купейные | |||

жесткие открытые и межобластные | |||

багажные | |||

рестораны | |||

почтовые | |||

специально-технические и вагоны-электростанции | |||

вагоны пассажирские с деревянным кузовом | |||

2. Вагоны грузовые крытые: | |||

универсальные | |||

вагоны для бумаги | |||

вагоны для скота | |||

вагоны для автомобилей | |||

вагоны для аппатитового концентрата | |||

вагоны-хопперы для зерна | |||

вагоны-хопперы для цемента | |||

вагоны-хопперы для минеральных удобрений | |||

вагон бункерного типа для гранулированных полимеров | |||

платформа для тяжеловесной обрези и чушкового чугуна |

Примечания:

* - для перевозки агресивных минеральных удобрений принимается коэффициент 0,4

** - с котлом из нержавеющей стали применяется коэффициент 1,5

*** - думпкары, используемые для перевозок грузов на магистральных путях МПС, срок службы - 22 года

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО "ЛУКОЙЛ"

МЕТОДИКА ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

СВЕРХНОРМАТИВНОЙ ЭКСПЛУАТАЦИИ НЕФТЕПРОМЫСЛОВОГО ОБОРУДОВАНИЯ ИЛИ

ЕГО ЗАМЕНЫ

СОГЛАСОВАНО

Начальник Управления

механоэнергетического и метрологического обеспечения ОАО "ЛУКОЙЛ"

А.В.Беззубов

УТВЕРЖДАЮ

Первый Вице-президент ОАО

"ЛУКОЙЛ" Р.У.Маганов, 17.01.2001

Директор СПКТБ

"Нефтегазмаш" Т.Х.Галимов, 22.12.2000

Заместитель директора

СПКТБ "Нефтегазмаш" Ф.А.Гирфанов

1 ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

1 ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Нормативный срок

эксплуатации оборудования

- период эксплуатации оборудования,

установленный конструкторской документацией

организации-разработчика (изготовителя)*.

________________

*

При отсутствии указанной информации за нормативный срок

эксплуатации принимается срок, установленный согласно нормам

амортизационных отчислений.

Новое оборудование

- оборудование, эксплуатируемое до первого капитального

ремонта.

Старое

оборудование

- оборудование, эксплуатируемое сверх нормативного

срока.

Инвестирование и

реинвестирование

- направление денежных средств на

совершенствование основных средств (приобретение нового

оборудования или капитальный ремонт старого).

Единовременные

затраты

- затраты, носящие разовый характер в процессе

эксплуатации оборудования.

Интегральные

затраты

- сумма всех единовременных и текущих затрат

предприятия, возникающих в течение срока эксплуатации

оборудования.

Текущие затраты

-

затраты, периодически возникающие в течение срока эксплуатации

оборудования.

Дисконтированные

затраты

- текущая стоимость всех периодических платежей,

которые осуществляет предприятие в процессе эксплуатации

оборудования в целях обеспечения его работоспособности.

Эквивалентные годовые

затраты

- совокупность периодических платежей предприятия,

которая имеет ту же продолжительность и величину текущих затрат,

что и оцениваемый проект, причем платежи в каждом периоде

одинаковы.

2 ОБЩИЕ ПОЛОЖЕНИЯ

2.1 Настоящая Методика

устанавливает единые методы определения экономической

целесообразности сверхнормативной эксплуатации нефтепромыслового

оборудования

2.2 Методика разработана

в соответствии со следующими документами:

-

"Методическими

рекомендациями по оценке эффективности инвестиционных проектов и их

отбору для финансирования" * ;

________________

*

На территории Российской Федерации документ не действует. Действуют

Методические

рекомендации по оценке эффективности инвестиционных проектов ,

здесь и далее по тексту. - Примечание изготовителя базы данных.

-

экономическими источниками, определяющими критерии эффективности

использования новой техники и проведения ремонтных работ .

2.3 Настоящая Методика

предназначена для использования на дочерних предприятиях ОАО

"ЛУКОЙЛ" для принятия решения о целесообразности сверхнормативной

эксплуатации или замены нефтепромыслового оборудования.

2.4 В настоящей Методике

рассматриваются два варианта эксплуатации нефтепромыслового

оборудования: использование старого и покупка нового. Под старой

техникой подразумевается оборудование со сверхнормативным сроком

эксплуатации; а под новой - оборудование, вновь внедряемое, не

используемое ранее (при расчетах - эксплуатируемое до первого

капитального ремонта).

2.5 Методика

ориентирована на решение следующих задач:

-

определение состава затрат, связанных с эксплуатацией старого и

нового оборудования;

-

сравнение эквивалентных затрат при сверхнормативной эксплуатации

нефтепромыслового оборудования и при внедрении нового оборудования

с целью оценки их экономической эффективности.

2.6 Решение о

целесообразности дальнейшей эксплуатации старой техники или ее

замены принимается на основе сравнения экономического эффекта,

получаемого при использовании старого и нового оборудования, за

расчетный период . При этом за расчетный период принимается

длительность ремонтного цикла до следующего очередного капитального

ремонта с учетом того, что старое оборудование имеет более короткий

срок службы.

2.7 Основной эффект при

замене старой техники проявляется в сокращении объема затрат на

ремонтно-техническое обслуживание вследствие меньшего, чем при

сверхнормативной эксплуатации старого оборудования, количества

ремонтов и удлинении межремонтного цикла. Экономия ремонтных затрат

достигается за счет того, что для обеспечения безопасной

эксплуатации периодичность проведения ремонтов и технических

обслуживаний оборудования, эксплуатируемого сверх нормативного

срока, исходя из практики больше, чем для техники, работающей в

диапазоне нормативного срока эксплуатации.

2.8 При определении

экономической эффективности сверхнормативной эксплуатации

нефтепромыслового оборудования должны быть выдержаны следующие

условия:

Показатели должны быть сопоставимы (во времени, по ценам, по

элементам затрат);

-

старое и новое оборудование должны быть идентичными по техническим

характеристикам;

-

цены должны быть действующими на момент расчета.

3 ОБОСНОВАНИЕ И ПОРЯДОК РАСЧЕТА ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ СВЕРХНОРМАТИВНОЙ ЭКСПЛУАТАЦИИ НЕФТЕПРОМЫСЛОВОГО ОБОРУДОВАНИЯ

3.1 Показатели

экономической эффективности сверхнормативной эксплуатации

нефтепромыслового оборудования

3.1.1 Сверхнормативная

эксплуатация нефтепромыслового оборудования и его замена идентичным

оборудованием в настоящей Методике рассматриваются как два

взаимоисключающих инвестиционных проекта. Целесообразность

инвестиций очевидна, поскольку без дополнительных затрат (либо на

ремонт, либо на приобретение нового оборудования) предприятие не

сможет продолжать работу.

3.1.2 Рассматриваемые

проекты не сопровождаются дополнительными денежными поступлениями

при их реализации. Идентичность оборудования означает равенство

доходов для обоих вариантов (постоянную величину объема нефтедобычи

независимо от того, какое оборудование - старое или новое - будет

эксплуатироваться). Поэтому в качестве основного критерия сравнения

двух рассматриваемых проектов предлагается использовать величину

интегральных затрат, т.е. за основной показатель эффективности

проекта принимаются суммарные затраты, связанные с эксплуатацией

старого и нового оборудования. Проект, затраты по которому

минимальны, является более предпочтительным.

3.1.3 Затраты

представляют собой собственно затраты, которые предприятие понесет

в том или ином случае, плюс упущенная выгода. Упущенной выгодой

является прибыль, недополученная за время простоев оборудования в

ремонте. В случае принятия решения о дальнейшей эксплуатации

старого оборудования возникает также упущенная выгода, связанная с

неполученными поступлениями от возможной продажи старого

оборудования (ликвидационная стоимость оборудования).

3.1.4 Амортизационные

отчисления, являясь источником формирования целевого денежного

фонда, остаются в распоряжении предприятия-владельца оборудования и

используются для ремонтно-технического обслуживания эксплуатируемой

техники. В связи с этим амортизационные отчисления не включаются в

состав интегральных затрат.

3.1.5 Для правильной

оценки затрат, связанных со сверхнормативной эксплуатацией и

заменой нефтепромыслового оборудования, необходимо обеспечить

условия технической и экономической сопоставимости вариантов

(сверхнормативной эксплуатации оборудования и его замены) .

Условия технической сопоставимости обеспечиваются принятым в

Методике допущением об идентичности старого и нового оборудования.

Это означает, что затраты для обоих вариантов рассчитываются при

одинаковых значениях потребляемой мощности, объема производства

(объема нефтедобычи), одинаковой надежности работы оборудования,

при соблюдении заданных потребителем параметров качества продукции,

правил техники безопасности, требований к окружающей среде и

условий труда.

3.1.6 Условия

экономической сопоставимости вариантов требуют:

Проведения расчетов в единых ценах;

-

приведения разновременных затрат к сопоставимому виду;

-

учета различий в жизненных циклах проектов.

3.1.7 Учет фактора

времени (приведение затрат к сопоставимому виду по времени) и

принципа "неравноценности денег", относящихся к разным периодам

времени, реализуется с помощью дисконтирования затрат. Механизм

дисконтирования позволяет определить текущую (современную)

стоимость предстоящих в будущем затрат. Технически приведение к

базисному моменту времени затрат, имеющих место на -ом периоде реализации проекта, производится

путем их умножения на коэффициент дисконтирования , определяемый для постоянной нормы дисконта

по формуле (1)

Где - норма дисконта,

- номер периода (месяца, года) с момента

начала реализации проекта.

3.1.8 Норма дисконта

обычно устанавливается на уровне ставки

банковского процента за кредит.

3.1.9 Показатель

"дисконтированные затраты" представляет собой текущую стоимость всех

периодических платежей, которые осуществляет предприятие в процессе

эксплуатации оборудования (старого или нового) в целях обеспечения

его работоспособности и рассчитывается по формуле

Где - затраты в -ом периоде, руб.

3.1.10 Рассматриваемые

проекты имеют различные сроки реализации и предполагают

реинвестирование, т.е. направление денежных средств на приобретение

нового оборудования или ремонтно-техническое обслуживание. Такое

реинвестирование многократно повторяется в течение определенного

периода времени. Поэтому определение обоснованного периода расчета

затрат не представляется возможным. В связи с этим в качестве

основного критерия оценки экономической целесообразности

сверхнормативной эксплуатации нефтепромыслового оборудования

предлагается использовать показатель "эквивалентных годовых затрат"

.

3.1.11 Эквивалентные

годовые затраты представляют собой совокупность периодических

платежей предприятия, которая имеет ту же продолжительность и

величину текущих затрат, что и оцениваемый инвестиционный проект,

причем платежи в каждом периоде одинаковы. В этом случае формулу

(2) можно упростить и представить в следующем виде

Где - величина эквивалентных годовых затрат,

руб.;

- коэффициент приведения к текущей

стоимости затрат за лет при ставке дисконта

3.1.12 Соответственно,

формула для расчета эквивалентных годовых затрат получается

преобразованием формулы (3) и выглядит следующим образом

3.1.13 При определении

эквивалентных годовых затрат по сравниваемым проектам

(сверхнормативная эксплуатация нефтепромыслового оборудования и его

замена идентичным оборудованием), тот вариант, у которого данные

затраты наименьшие, будет являться более эффективным.

3.1.14 Объем затрат

предприятия при эксплуатации оборудования определяется на основе

соответствующих норм, действующих в нефтепромысловой отрасли и

фактических показателей, характеризующих организацию производства и

управления на конкретном предприятии.

3.1.15 В качестве

нормативно-технической базы для определения экономической

эффективности сверхнормативной эксплуатации нефтепромыслового

оборудования или его замены принимаются следующие данные:

-

техническая документация по ремонту и эксплуатации

нефтепромыслового оборудования;

-

положение о техническом обслуживании и плановом ремонте

оборудования;

-

нормы трудоемкости технического обслуживания, капитального и

текущего ремонта нефтепромыслового оборудования;

-

нормы расхода материалов и запасных частей на ремонт и техническое

обслуживание нефтепромыслового оборудования;

-

нормы трудоемкости на техническое диагностирование.

3.2 Состав затрат и

порядок их расчета при сверхнормативной эксплуатации старого

оборудования

3.2.1 Затраты,

возникающие в процессе сверхнормативной эксплуатации старого

оборудования, подразделяются на единовременные (капитальные) и

текущие.

3.2.2 Единовременные

затраты, обеспечивающие возможность дальнейшей эксплуатации старого

оборудования , включают в себя затраты на

диагностирование и затраты на капитальный ремонт

3.2.3 Затраты на

диагностирование определяются по действующим в ОАО "ЛУКОЙЛ" единым

нормам трудоемкости и рассчитываются для каждого рассматриваемого

случая отдельно в зависимости от объемов выполняемых работ.

3.2.4 Затраты на

капитальный ремонт включают в себя следующие элементы:

-

материальные затраты;

-

затраты на оплату труда;

-

накладные расходы.

3.2.5 В составе

материальных затрат определяются затраты на запасные части, на

основные и вспомогательные материалы. Они рассчитываются исходя из

норм расхода материалов и запчастей на один ремонт

Где - общая стоимость запасных частей и узлов

при ремонте -той группы оборудования, руб.;

- норма расхода запчастей или узлов

-го наименования на ремонт -той группы оборудования;

- общая стоимость материалов, используемых

при ремонте -той группы оборудования, руб.;

- норма расхода -го материала, запчасти или узла на ремонт

-той группы оборудования;

- цена -го вида материала, запчасти или узла,

руб.

3.2.6 Нормы расхода

основных, вспомогательных материалов, а также запчастей,

необходимых для капитального ремонта, устанавливают на основе

разработанных дочерними предприятиями ОАО "ЛУКОЙЛ" или

специализированными организациями норм.

3.2.7 Затраты на оплату

труда формируются из основной заработной платы , дополнительной заработной платы и соответствующих отчислений из фонда

заработной платы на социальное обеспечение .

3.2.8 Основная заработная

плата определяется на основании норм трудоемкости ремонта и

расценок на один нормо-час ремонтных работ по формуле:

Где - расценка на ремонт (диагностику) единицы

оборудования -той группы, руб.;

- региональный коэффициент доплат;

- премиальные коэффициенты, устанавливаемые

предприятием;

- количество единиц оборудования -той группы, шт.

Расценка на ремонт

оборудования рассчитывается по формуле

Где - средняя часовая тарифная ставка рабочих,

занятых ремонтными работами, руб.;

- трудоемкость ремонта единицы оборудования

-той группы, чел.-ч.

Средняя часовая тарифная

ставка рассчитывается по формуле

Где - часовая тарифная ставка рабочих, занятых

на -том виде ремонтных работ, руб.;

- трудоемкость по -тому виду работ при ремонте -той группы оборудования, чел.-ч.

или

Где - доля трудозатрат по -му виду работ в общих трудозатратах по

-той группе оборудования.

3.2.9 Дополнительная

заработная плата планируется исходя из установленного на

предприятии процента от основной заработной платы в соответствии с Положением о формировании

фонда заработной платы

3.2.10 Основная и

дополнительная заработная платы составляют полный фонд заработной

платы ремонтников , который служит базой для расчета суммы

отчислений на социальное обеспечение . Процент отчислений устанавливается в соответствии с

действующим законодательством.

3.2.11 Накладные расходы

включают расходы на содержание и

эксплуатацию оборудования ремонтных цехов и участков, общие затраты

на содержание ремонтных цехов, а также общехозяйственные затраты.

Их величина, относящаяся на определенную группу оборудования,

определяется как процент от фонда заработной платы рабочих,

осуществляющих ремонт данной группы оборудования по формуле

Где - установленный на предприятии процент

накладных расходов для -ой группы оборудования.

3.2.12 Текущие затраты на

ремонт старого оборудования включают в себя затраты на проведение

текущих ремонтов и технического обслуживания. Расчет затрат

производится аналогично приведенной выше схеме (п.п.3.2.4-3.2.11),

но с применением соответствующих норм.

3.2.13 В состав затрат, возникающих в процессе эксплуатации старого оборудования, непосредственно влияющего на величину добываемой нефти, необходимо включать величину упущенной выгоды, возникающей из-за сокращения объема нефтедобычи вследствие простоев оборудования в ремонте. Величину упущенной выгоды можно определить по формуле

В жизни и работе нередко приходится встречать термины, с которыми никогда раньше не сталкивался. Одни из них спокойно можно оставить без внимания, а другие приходится изучать, поскольку некоторые процессы без них практически невозможно представить. Зачастую это касается и такого термина, как «срок эксплуатации». Он может иметь отношение как к сложному строительному оборудованию или автомобилям, так и к обычным бытовым приборам, например утюгу или фену. Но чаще всего получить информацию о своем имуществе требуется именно владельцам бизнеса или исполнителям тех или иных заказов. Именно для них представленная ниже информация будет наиболее полезной.

Что такое срок эксплуатации?

Начнем с простого. Что такое эксплуатация? Это использование того или иного объекта по назначению. Если это автомобиль, то на нем преодолевают расстояния. Если компьютер, то на нем выполняются различные вычислительные работы. Если же речь идет о строительных конструкциях, то их задача - выдерживать определенную физическую нагрузку в течение определенного времени. Этот период и называется сроком эксплуатации, или службы.

Время, в течение которого оборудование, машина или целое здание сможет функционировать, не потеряв свои основные качества, важно знать тем, кто собирается с этим объектом контактировать. Если человек перед покупкой будет владеть информацией о сроке службы того или иного объекта, он сможет оценить рентабельность своих вложений. Может быть, ему стоит выбрать более дорогое оборудование, срок эксплуатации которого будет намного больше?

Нормативный срок службы

Этот термин чаще всего применяют к строительным объектам. Само его название говорит о том, что связано оно с нормами, в данном случае со строительными. Законодательством Российской Федерации установлены стандарты, по которым здания различного назначения должны служить не менее определенного количества лет. Это значит, что в процессе проектирования инженеры должны учитывать эту цифру и применять только те конструкции, которые смогут эффективно функционировать все это время.

Срок эксплуатации домов был бы ниже нормативного, если бы проектом не учитывался текущий ремонт, а также замена некоторых элементов здания. Может прозвучать странно, но многие элементы сооружения физически не способны служить столько лет, сколько отведено зданию. Так почему же устанавливается такой долгий нормативный срок эксплуатации? Все просто. Некоторые элементы, например трубы, оконные переплеты и кровля, имеют гораздо меньший срок службы, чем все здание, и поэтому все теми же нормативами предусмотрена их плановая замена или ремонт через определенное время.

Фактический срок службы

Рассмотрим все то же здание. Например, его нормативный срок эксплуатации составляет 50 лет. Значит ли это, что ровно через полвека после завершения строительства все стены дома рухнут и его жители останутся без крыши над головой? Вовсе нет.

Фактический срок эксплуатации объекта - это время, в течение которого он будет функционировать на самом деле. То есть при должном уходе, регулярном ремонте и замене вышедших из строя элементов дом может прослужить намного дольше, чем указано в нормативах. Кстати, фактический срок эксплуатации может оказаться и меньше, если заложенные нормативами плановые ремонты не будут производиться.

Своевременная заделка трещин, замена развалившихся кирпичей и устранение других неполадок позволят зданию простоять намного дольше. Это же касается и многих других объектов. Если в документах к компьютеру или автомобилю написано, что срок его службы составляет 5 или 20 лет, это не значит, что именно столько он и будет работать.

Амортизация

Этот термин применим к оборудованию или любой другой технике, которая будет использоваться какой-либо организацией в течение срока эксплуатации. Компания потратила деньги на покупку этого предмета и планирует их вернуть. Но как? Для этого высчитывается амортизация. То есть стоимость оборудования делится на то время, в течение которого оно должно функционировать.

Представим организацию, которая выполняет ремонтные работы. Она покупает дрель, которая стоит 5 тыс. р., а ее срок службы составляет 5 лет. Это значит, что каждый год организация будет включать в стоимость ремонтов 1 тыс. р., чтобы купленное оборудование окупилось. Это очень простой пример, он не учитывает, как долго дрель работает каждый день, сколько времени выполняется заказ и многие другие факторы. Но общее представление об амортизации дает.

Среднее значение срока эксплуатации

Эта цифру можно назвать достаточно субъективной. Используется она в случае, когда хозяин не владеет информацией о точном сроке эксплуатации того или иного оборудования, но для него необходимо посчитать амортизацию. Например, в документах указано значение «от 10 до 15 лет» или не указано вовсе, а цифра для расчетов должна быть обоснованной. В таких случаях используют сторонние источники. Можно обратиться за помощью к тем, кто уже использовал такое оборудование, и узнать, сколько лет оно прослужило. Останется только сложить значения и поделить на количество, чтобы получить средний срок эксплуатации оборудования. Естественно, чем больше информаторов будет, тем точнее получится число.

Гарантийный срок

Название говорит само за себя. Гарантийный срок службы не стоит путать с нормативным или фактическим.

Для большинства приборов существует определенный период времени, в течение которого производитель обязуется устранять возникающие неполадки или заменить нерабочее оборудование. Это и есть гарантийный срок. Зачастую он в 2-3 раза ниже, чем нормативный или фактический. Почему? Возможно, по причине того, что через определенное время сложно определить, сломался прибор из-за дефекта, допущенного при производстве, или по вине пользователя.

В большинстве случаев к документам на оборудование прилагается список неисправностей, которые могут возникнуть по вине производителя. Если же пользователь эксплуатировал прибор неаккуратно или не по назначению, гарантия не действует. Стоит отметить также, что зачастую гарантийный срок службы является одним из рекламных ходов. Ведь чем дольше производитель готов отвечать за свою продукцию, тем большее доверие он вызывает.

Как продлить срок эксплуатации?

При различных условиях у совершенно одинаковых приборов может сильно различаться время службы. То есть использование по назначению, должный уход и своевременный ремонт могут значительно увеличить фактический срок эксплуатации. А вот с нормативным все намного сложнее.

Со временем технологии меняются, появляются новые материалы и способы производства. Логика подсказывает, что дома, которые строились раньше, должны служить меньше, поскольку в них использовались более примитивные конструкции. Если все так, то нормативный срок эксплуатации новых зданий должен со временем расти. На самом деле дома, построенные более 100 лет назад (например, замки или дворцы), до сих пор имеют прочные конструкции. Одновременно с этим современные постройки довольно быстро становятся непригодными для эксплуатации, поскольку строители зачастую экономят на материалах, а инженеры изначально проектируют менее долговечные конструкции.

Что делать, если нормативный срок истек?

Период, в течение которого должно функционировать здание, задается при проектировании. Если срок его эксплуатации истек, нести свою изначальную функцию оно сможет только при условии, если его полностью перестроят.

Такой же подход применим и к некоторым другим объектам. Например, предприятие имеет парк специализированных вагонов для перевозки различных грузов. Всего через 1-2 года нормативный срок их эксплуатации истечет, а это более 50 тысяч единиц. Что в данном случае может сделать предприятие? Один из вариантов - списать. Но в таком случае придутся искать им замену, скорее всего, покупать новые. А это огромные траты. Возможно, оптимальным вариантом в данном случае станет модернизация тех вагонов, срок службы которых подходит к концу.

В таких случаях следует обращаться к специальному техническому регламенту по безопасности тех или иных объектов (железнодорожного или автомобильного транспорта, лифтов и т. д.). В нем, кроме всего прочего, перечислены условия, при которых может осуществляться продление срока эксплуатации. В данном случае регламент говорит о том, что с помощью модернизации период службы таких вагонов может быть продлен не более чем на 50 % от изначального. Отличный способ сэкономить средства, конечно, при условии, что завод, готовый выполнить такую операцию, находится не очень далеко.

Срок службы автомобиля

Мало какое производство или организация может обойтись без автомобиля. Естественно, для них важно знать, как долго сможет прослужить их колесный транспорт, как минимум для того, чтобы спланировать свой бюджет. По закону срок эксплуатации автомобиля составляет 10 лет, реальная цифра зачастую ненамного превышает нормативную.

Срок эксплуатации автомобиля зависит не только от условий, в которых ему приходится работать, но и от назначения самой машины. Например, легковая без замены основных деталей в среднем прослужит от 10 до 15 лет. Причем дорогие марки работают дольше дешевых. Стоит отметить, что отечественные машины не всегда доживают до 8 лет, хотя при регулярных ремонтах могут прожить еще многие годы. Но разве об этом мечтает автовладелец?

Что касается грузовиков, их срок службы измеряется несколько иначе - в пройденных километрах. Эти машины практически всегда на ходу, поэтому такой подход считается более правильным. В среднем завод-изготовитель готов нести ответ за обнаруженные неисправности в течение 300-500 тысяч километров. Это значение во многом зависит от условий эксплуатации грузовика.

Срок службы электроники

Сейчас в каждом доме имеется свой компьютер или телефон. Как и многие другие вещи, они имеют свой срок службы. Мы уже выяснили, как определяется среднее значение этого показателя, о нем и пойдет речь. Производители придумали огромное количество различных электронных устройств, и сроки их эксплуатации могут очень сильно различаться. Но усредненное значение для всех составляет примерно 5 лет. Конечно, срок эксплуатации счетчика электроэнергии будет существенно отличаться от той же характеристики для компьютерной мыши. Но в целом электроника служит именно 5 лет.

Средние значения срока эксплуатации:

- персонального компьютера - 5 лет;

- ноутбука - 6-7 лет;

- компакт-диска - 2-3 года;

- мобильного телефона - 3 года;

- цифрового фотоаппарата - 4-6 лет;

- лазерного принтера - 5 лет;

- копировального аппарата - 5-7 лет.

Срок службы зданий и сооружений

Объекты капитального строительства предназначены для того, чтобы много лет выдерживать огромную нагрузку - как свой собственный вес, так и тяжесть оборудования и людей, находящихся в нем. Но сколько именно времени они могут прослужить?

Как и в любом другом случае, нормативный срок эксплуатации таких объектов во многом зависит от их предназначения. Рассмотрим жилые дома. По капитальности они подразделяются на 5 групп:

- Первая и вторая включают каменные здания с железобетонными перекрытиями. Их срок службы составляет 125-150 лет.

- Третья группа - это облегченные кирпичные здания с каменными сводами, железобетонными и деревянными балками. Срок службы - около 100 лет.

- К четвертой и пятой группе относятся каркасные здания. В зависимости от используемых конструкций их срок эксплуатации может составлять 15-30 лет.

Общественные здания и сооружения подразделяются на 9 групп. К последней относятся мелкие сооружения типа торговых палаток и ларьков. Их срок службы составляет 10 лет. Первая группа включает наиболее устойчивые сооружения, возведенные на металлическом каркасе с каменным наполнением. У них наиболее длительный срок эксплуатации - 175 лет.

Что влияет на нормативный срок службы здания?

Конечно, не только от назначения зависит то, сколько времени должен функционировать тот или иной объект. Еще на этапе проектирования учитываются многие факторы, которые впоследствии повлияют на его эксплуатационную пригодность. Проще говоря, анализируют климатические условия, особенности рельефа, возможность доступа к конструкциям и элементам инженерных систем для осуществления их замены и ремонта и т. д.

Но каким бы ни был установленный инженерами норматив, от качества проекта во многом зависит то, какой срок эксплуатации будет у возведенного здания. Допущенные при расчетах ошибки через несколько лет могут проявиться на уже построенном объекте, и тогда специальной эксплуатационной группе придется их исправлять с помощью проектных и строительных групп.

Первым днем, от которого начинают отсчитывать время жизни здания, является срок ввода в эксплуатацию, а последним - момент признания его непригодным для жилья или работы. Это может быть, например, документ об аварийном состоянии сооружения.

Нормативный срок службы элементов здания

Как мы уже говорили выше, строительный объект состоит из огромного количества взаимосвязанных деталей. Нормативный срок эксплуатации многих из них значительно меньше, чем у самого здания. Например, дощатый пол должен служить 40 лет, а деревянные перекрытия - 60. Это же значение для жилого дома второй категории составляет 125. Значит, за все время эксплуатации здания перекрытия в нем должны быть заменены минимум 1 раз, а полы - 3. На деле это делается гораздо реже.

Стоит отметить, что нормативное время службы какого-либо элемента конструкции не предусматривает продление срока эксплуатации. То есть в нем уже учтен своевременный косметический ремонт, регулярное нанесение защитных покрытий и т. д. То, как часто должны проводиться такие работы, зависит от использованных при строительстве материалов. Ведь они в некотором роде являются главной составляющей всего здания. На сроки эксплуатации материалов, в свою очередь, влияет их качество, долговечность, подверженность коррозии и т. д.

Элементы, не подлежащие ремонту, должны быть своевременно заменены. Все это учитывается на стадии проекта и служит обоснованием нормативного срока эксплуатации здания.

Популярное

- Основные этапы создания смк на предприятии

- Объекты PR в библиотеке Основные направления и технологии pr деятельности библиотеки

- Об организации деятельности фельдшера, осуществляющей медицинское обеспечение обучающихся в общеобразовательном учреждении

- Организация трудовой деятельности в рамках гранта Расчет ндс, есн, ндфл

- Какую пользу она приносит?

- Кукрыниксы - мой новый мир текст песни Наконец то ко мне пришла душа

- Значение татуировки чайка

- Анализ эффективности использования основных средств

- Анализ состояния, движения и эффективности использования основных средств организации

- Презентация к уроку "появление неравенства и знати"